ドル円見通し 米英欧の利上げ通過でドル安一巡するもドル円の戻りは鈍い

〇2/2夜、128.07まで安値を切り下げ、ドル高の揺れ返しにより128円台後半へ戻す

〇欧州中銀(ECB)と英中銀はいずれも0.50%利上げ

〇ドル安イベント通過で買い一巡後、ユーロやポンドは売りの連鎖反応でFOMC前の水準を割り込む下落

〇米10年債利回り、昨年10/21来の最低水準1/19の3.32%へ一時迫るが、前日比-0.02%の3.40%で終了

〇129.11円超えからは129円台中盤を試す上昇を想定、129.65円以上は反落警戒圏

○128.07円割れからは1/18夜安値127.55円及び1/16昼安値127.21円を順次試してゆく下落を想定

【概況】

ドル円は2月2日早朝のFOMCの結果発表に先行したドル安により2月2日未明に129円台序盤へ下落し、FOMC声明発表と議長会見から乱高下を経て129円割れへ一段安となり、2月2日午前には128.14円へ続落した。FOMCは0.25%利上げを決定してパウエルFRB議長はあと2回の利上げを検討していると述べたが、米国の利上げサイクル終了が見えたとしてFOMC通過後の為替市場はドル全面安となった。

2月2日夜には英中銀とECBが揃って0.50%利上げを決定し、いずれもインフレの高止まりにより大幅利上げを継続する姿勢を示したが、当面のドル売り材料イベントを通過したとしてポンドとユーロが急落に転じたため、ドル円は2日夜に128.07円まで安値を切り下げた後はドル高の揺れ返しにより128円台後半へ戻している。

【ECBと英中銀はいずれも0.50%利上げ】

米FRBは2月2日早朝に0.25%の利上げを決定したが、0.75%の大幅利上げが続いたところから前回12月会合で0.50%利上げへと減速し、今回は通常の0.25%利上げに落ち着いたことで米国の利上げサイクルのピークが見えてきた印象となった。パウエル議長はあと2回の利上げを検討するとしたが、今後のインフレ鎮静化や米経済指標の低迷が確認される場合には3月で利上げも終了する可能性があると市場は受け止めているようだ。

欧州中銀(ECB)は2月2日夜の定例理事会で政策金利を0.50%引き上げた。利上げは昨年7月から5会合連続となったが、インフレの高止まりにより次回の3月会合でも0.50%利上げを行う姿勢が示され、その後についてはインフレ動向次第として利上げペースの減速期に入る可能性を示唆した。また量的金融緩和により膨らませてきた保有資産の売却による量的引き締めについては今年3月から開始して6月まで月150億ユーロずつの規模で実施するとした。

英中銀は2日夜の金融政策委員会で0.50%利上げを決定し、今後もインフレ抑制への追加利上げを行う姿勢を示したが、今回の利上げについては政策委員9人中7人が利上げ賛成だったものの2人は現状維持とした。英国の消費者物価上昇率は12月に10.5%となったが、中銀は2023年末には4%程度へ減速するとしており、次回会合で追加利上げされた後はインフレ動向次第で利上げペースの減速や終了への見通しも出てくる可能性があるという印象となった。

FOMCによる利上げペース減速、英中銀とECBによる大幅利上げ継続というドル安イベントを通過したことで2月2日夜はユーロやポンドへの買いが一巡して揺れ返し的に売られたが、下げ足が速まったために売りの連鎖反応となりユーロやポンドはFOMC前の水準を割り込むところまで下落している。昨年9月以降のユーロ高、ポンド高等による中期的なドル安基調は継続すると思われるが、ひとまずは米英欧の利上げ発表を通過したことでポジション整理が優先されたようだ。今晩の米雇用統計からドル安が再開するか、しばらく修正的なドル高が続くのか試されると思われる。

【米10年債利回りは低下一服、ナスダック連騰、米経済指標はまちまち】

2月2日の米長期債利回りは概ね低下、指標の10年債利回りは前日比0.02%低下の3.40%で終了したが一時は3.34%へ低下して昨年10月21日の4.34%以降の最低水準である1月19日の3.32%へ迫った。

30年債利回りは0.02%低下の3.55%、利上げ動向に敏感な2年債利回りは2月1日に0.09%低下したところからの横ばいで4.11%で終了したが、一時は4.040%をつけて1月19日の4.041%をわずかに割り込んで昨年11月4日の4.88%以降の最低を更新した。

一方、NYダウは前日比39.02ドル安と小幅下落だった。2月1日は一時500ドルを超える下落から持ち直して6.92ドル高で終了していたが、2日は先行きの景気動向への不透明感も抱きながら上値の重い展開となった。金利動向に敏感なナスダック総合指数は384.50ポイント高となり1月31日から3連騰となった。欧米の長期金利低下を歓迎している印象だ。

米商務省による12月の米製造業受注は前月比1.8%増で市場予想の2.2%増を下回ったが、11月の1.9%減から改善した。変動の激しい輸送関連を除くと1.2%減、国防関連を除くと2.0%増だった。

米労働省による新規失業保険申請件数は1月28日までの週間で前週比3000件減の18万3000件となり、5週連続の改善で市場予想の19.5万件を下回った。失業保険受給者数は165万5000人で市場予想の168万4000人及び前週の166万6000人を下回った。

10-12月の米非農業部門労働生産性は前期比3.0%上昇となり、前期の1.4%上昇及び市場予想の2.4%を上回り、単位労働コストは前期比年率で1.1%上昇となり前期の2.0%上昇及び予想の1.5%上昇を下回った。

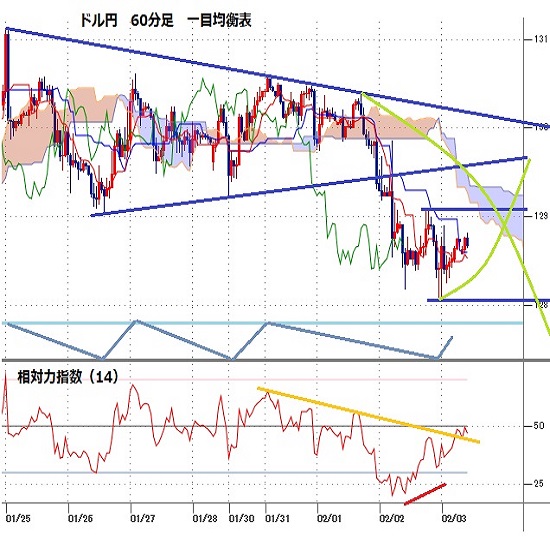

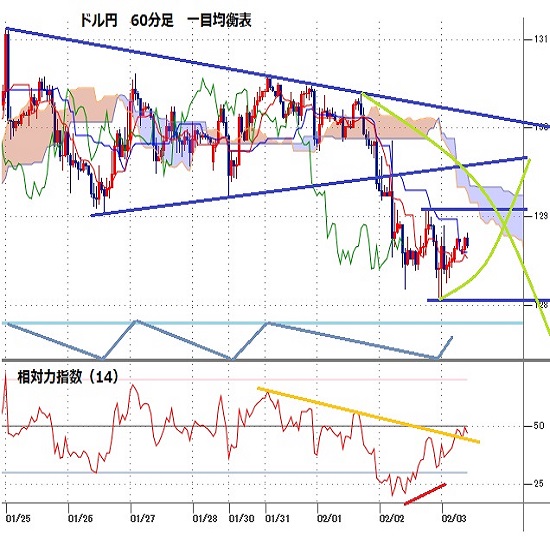

【60分足一目均衡表・サイクル分析】

ドル円は2月2日の下落で1月26日以降の130円を中心として129円割れを回避してきたレンジ縮小型の三角持ち合いから転落し、1月16日昼安値と1月18日夜安値を結んだ下値支持線も割り込んだ。2月2日夜に128.07円まで下げたとこからやや戻しており、ユーロやポンドの反落によるドル高の揺れ返しもあるため、2日夕刻高値129.11円を超える場合はいったん戻しに入るとみて129.30円から129.70円にかけての水準を試す上昇を想定するが、2月2日夜安値を割り込む場合は新たな下落期入りとみて9日夜にかけての下落を想定する。

60分足の一目均衡表では2月2日夜安値からの持ち直しで遅行スパンは好転しつつあるが先行スパンからの転落状況が続いている。先行スパン下限が戻りの抵抗となりやすいとみるが、先行スパンへ潜り込む場合はその上限試しとし、先行スパンを超える場合は上昇が勢い付くとみて遅行スパン好転中の高値試し優先とする。ただし、2月2日夜安値を割り込むところからは新たな下落期入りとみて遅行スパン悪化中の安値試しが続きやすくなるとみる。

60分足の相対力指数は2月2日午前から2日夜にかけての安値更新に際して指数のボトムが切り上がる強気逆行が見られるので目先は戻りを試しやすいとみて50ポイント超えからは60ポイント台序盤への上昇を想定する。ただし40ポイント割れからは下げ再開とし、2月2日夜安値を割り込む場合は新たな下落期入りとして20ポイント台への低下へ向かうとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、2月2日夜安値128.07円を下値支持線、2月2日夕高値129.11円を上値抵抗線とする。

(2)129.11円超えからは129円台中盤(129.35円から129.65円)を試す上昇を想定する。米雇用統計をきっかけに勢い付く場合は130円に迫る可能性もあるとみるが、129.65円以上は反落警戒圏とする。

(3)128.07円割れからは1月18日夜安値127.55円及び1月16日昼安値127.21円を順次試してゆく下落を想定する。米雇用統計等をきっかけに下げ足が速まる場合は127円割れを試す可能性もあると注意し、週明けも続落とみる。

【当面の主な予定】

2/3(金)

10:45 (中) 1月 財新サービス業PMI (12月 48.0、予想 51.0)

17:55 (独) 1月 サービス業PMI・改定値 (速報 50.4、予想 50.4)

18:00 (欧) 1月 サービス業PMI・改定値 (速報 50.7、予想 50.7)

18:30 (英) 1月 サービス業PMI・改定値 (速報 48.0、予想 48.0)

19:00 (欧) 12月 生産者物価指数(PPI) 前月比 (11月 -0.9%、予想 -0.4%)

19:00 (欧) 12月 生産者物価指数(PPI) 前年同月比 (11月 27.1%、予想 22.5%)

22:30 (米) 1月 非農業部門就業者数 前月比 (12月 22.3万人、予想 18.5万人)

22:30 (米) 1月 失業率 (12月 3.5%、予想 3.6%)

22:30 (米) 1月 平均時給 前月比 (12月 0.3%、予想 0.3%)

22:30 (米) 1月 平均時給 前年同月比 (12月 4.6%、予想 4.3%)

23:45 (米) 1月 サービス業PMI・改定値 (速報 46.6、予想 46.6)

24:00 (米) 1月 ISM非製造業景況指数 (12月 49.6、予想 50.4)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.22

ドル円見通し 21日夜からの反落で一時154円割る、日銀総裁は12月利上げの可能性排除せず(24/11/22)

ドル円は21日深夜には153.90円まで安値を切り下げた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:編集部M

2023.02.03

ドル円128円台後半、今晩の米雇用統計控え様子見ムード(2/3午前)

3日午前の東京市場でドル円は128円台後半での小動き。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.02.03

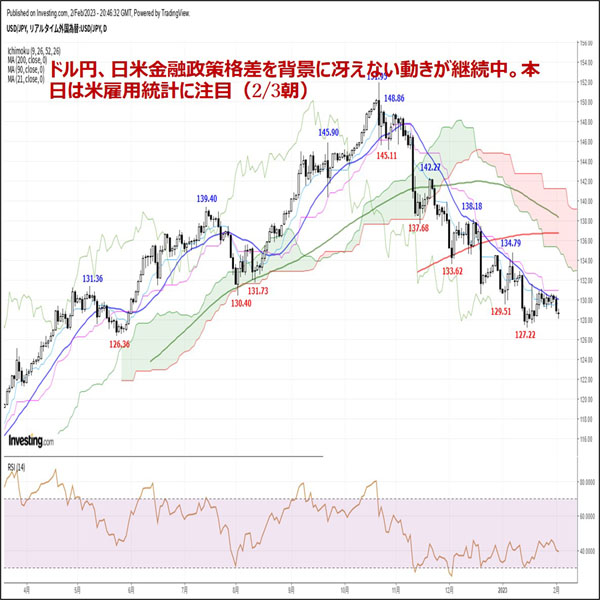

ドル円、日米金融政策格差を背景に冴えない動きが継続中。本日は米雇用統計に注目(2/3朝)

2日(木)のドル円相場は軟調推移。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。