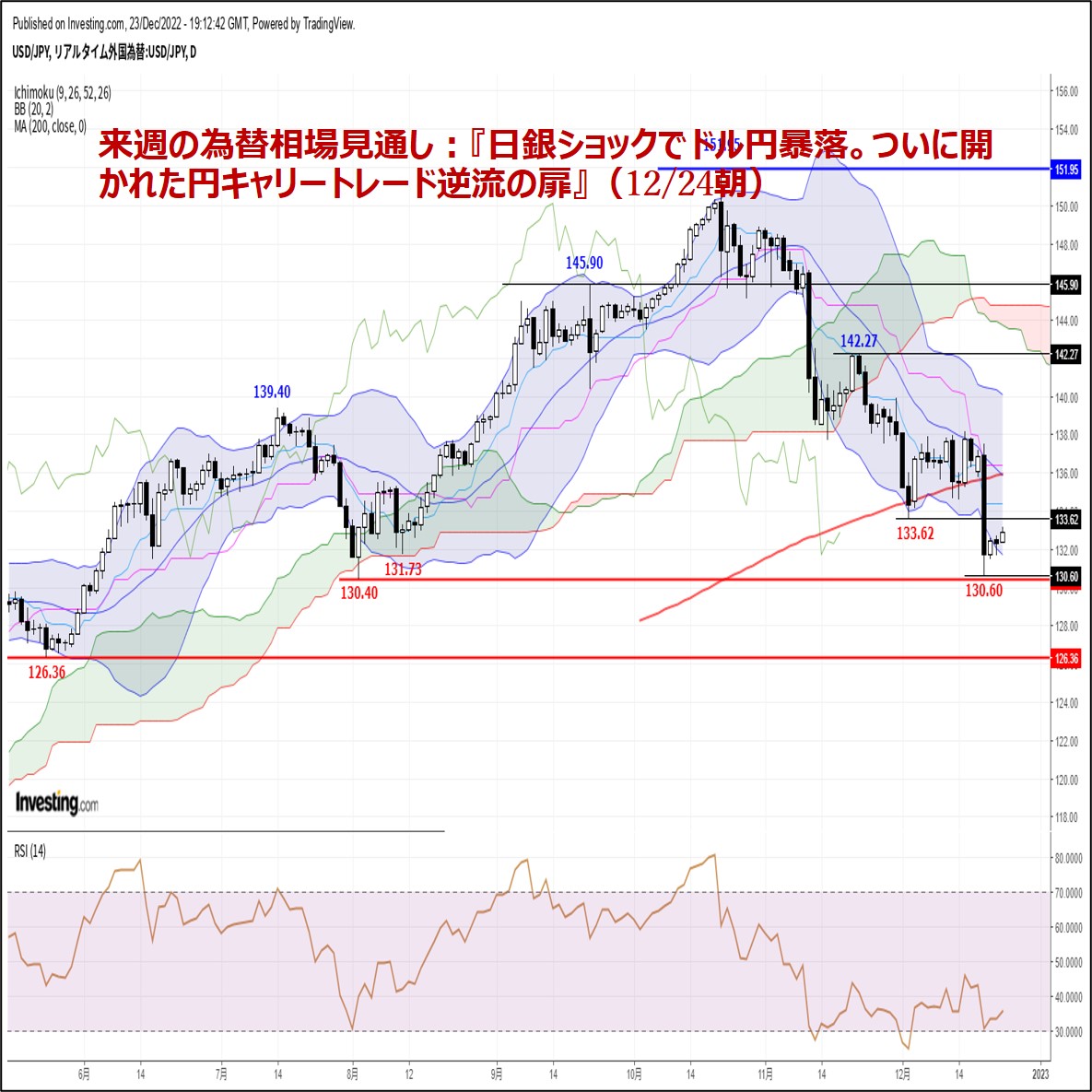

ドル円見通し 日銀ショック一服での持ち直し続くが、暴落後の戻りとしては勢いを欠く

〇ドル円、12/23深夜に高値133.14をつけるも133円台を維持できずに越週

〇米11月PCE物価指数が予想以上の鈍化とならなかったこと、耐久財受注の好調が12/23の上昇要因

〇主要国中銀は利上げペースを減速させつつあるが、利上げ期間長期化への思惑から米債券利回りは再上昇

〇主要国の利上げ長期化観測と中国のコロナ感染爆発からの上海株価指数の連日の下落が欧米株価の重しに

〇ドル円暴落後の戻りは大陰線の下半分での小陽線続き、一段安懸念が拭えない状況

〇12月26日は欧米市場がクリスマス休場となり、為替市場は夕刻までの取引薄商いの中での変動要注意

〇132.50以上での推移中は上昇余地あり、133.20超えからは133円台中盤を試すとみる

〇132.50割れからは下げ再開を警戒、132円前後を試し、円高再開が勢いづく場合131円台中盤を試すか

【概況】

ドル円は12月23日深夜高値で133.14円を付けて12月20日の日銀ショックによる暴落で付けた12月21日未明安値130.56円以降の戻り高値を切り上げたが133円台を維持しきれずに週を終えた。

日銀が長期金利0%誘導のための許容変動幅上限を従来の0.25%から0.50%へ拡大したことを事実上の利上げと受け止めて、ドル円は12月20日午前高値137.47円から21日未明安値まで6.91円の大幅下落となり、12月2日以降の最高値である12月16日未明高値138.17円からの下げ幅は7.61円となった。

12月21日夜にかけては暴落一服での買い戻しで132.52円へ上昇、22日は132円割れを買われて米7-9月GDP確定値が予想以上に上方修正されたことで132.72円へ高値を伸ばし、23日も米11月個人消費支出(PCE)物価指数上昇率が2か月連続で鈍化したものの予想以上の鈍化にはならず耐久財受注が好調だったこと等で深夜には133.14円まで高値を伸ばした。

【米PCEデフレーターは2か月連続鈍化するもまだ高水準】

12月23日に米商務省が発表した11月個人消費支出(PCE)デフレーターは前月比0.1%上昇で10月の0.9%から大幅に鈍化して市場予想の0.2%を下回った。前年同月比5.5%上昇で予想と一致したが伸び率は10月の6.1%から2か月連続で減速して2021年10月以来凡そ1年ぶりの低水準となった。このうちモノは6.1%上昇で5か月連続の鈍化でサービスは4か月振りの鈍化となった。

コアPCEデフレーターは前月比0.2%上昇で予想と一致して10月の0.3%からは低下、前年同月比は4.7%で予想と一致して10月の5.0%から鈍化した。インフレのピーク感がみられるもののFRBの2%物価目標を依然として大幅に上回っており、FRBによる利上げ状態の長期化とその悪影響による先行きの景気悪化懸念が連想される内容だった。

米商務省による11月の耐久財受注は前月比2.1%減で10月の0.7%増から悪化して市場予想の0.6%減を大幅に下回ったが、設備投資の先行指標である航空機除く非国防資本財受注は0.2%増で市場予想の0%を上回った。

米商務省による11月の新築一戸建て住宅販売件数(年換算)は前月比5.8%増の64万戸で市場予想の60万戸を上回ったが前年同月比は15.3%減だった。また販売価格中央値は前月比2.8%低下の47万1200ドルだった。

米ミシガン大の12月消費者信頼感指数確定値は59.7となり、速報の59.1から上方修正されて11月の56.8から改善した。1年先の期待インフレ率は11月の4.9%から4.4%へ低下、5年先期待インフレ率も11月の3.0%から2.9%へ低下した。

【米10年債利回りは12月16日から再上昇】

12月23日の米長期債利回りは総じて上昇した。長期金利指標の10年債利回りは前日比0.07%上昇の3.75%となり、12月21日に小反落したものの12月16日以降の上昇基調を継続した。米FOMCによる超ハイペースの利上げは減速に入ったものの利上げそのものはまだ続いて利上げ期間長期化が再認識されていることで上昇再開感を強めている。12月20日の日銀金融政策修正による日本10年債利回りが20日から21日にかけて急伸したことも米長期債利回り反騰継続のきっかけとなったが、週間では12月16日の3.50%から0.25%の上昇だった。

30年債利回りは前日比0.08%上昇の3.83%、12月16日の3.54%からは0.29%の上昇だった。

2年債利回りは0.05%上昇の4.33%で前日の0.06%上昇から連騰となり12月16日の4.18%からは0.15%の上昇となった。FRBによる利上げペース減速問題での長期債利回り低下は落ち着き、再上昇感が強まっている印象だ。

12月23日のNYダウは前日比176.44ドル高と上昇したが22日の前日比348.99ドル安の解消には至らず、10月13日安値からの上昇が12月13日高値で一巡して失速気味の状況で週を終えている。ナスダック総合指数は21.74ポイント高と小幅上昇したが22日に233.25ポイント安と下落した状況の解消へ進めず10月13日の昨年11月天井以降の安値に対する余裕の乏しい状況となっている。

米FRB、ECB、英中銀等が利上げペースを減速させつつ利上げ期間の長期化による先行きの景気後退への懸念を強く示したことが欧米主要株価指数の上値を重くし始めているが、中国の感染爆発により上海総合株価指数が連日の下落で12月1日以降の安値更新が続いていることも欧米株への圧迫感をもたらしている。

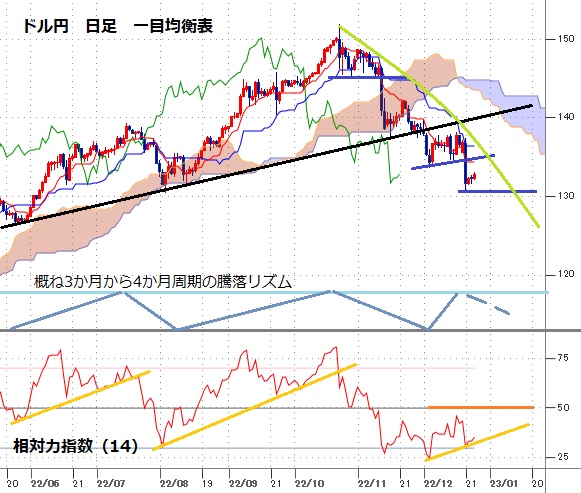

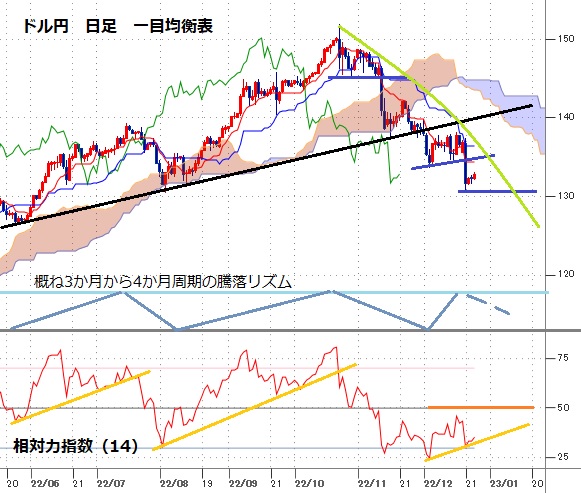

【暴落一服での買い戻しだが、12月20日の日足大陰線の下部にとどまる】

12月21日未明安値から23日深夜高値まで2.58円の上昇幅であり、12月20日午前高値からの急落幅に対する3分の1戻しの132.86円を超えたものの半値戻しの134.02円には届いておらず、直前の大暴落と比較すれば緩やかな買い戻しが3日間続いたという印象だ。

大陰線による急落は買い方の狼狽売りが殺到することと一段安を期待した新規売りが追撃することで発生するが、大陰線の下側半分程度にとどまるうちは売り方の利食いによる買い戻しがやや優勢であって、新規売りや売り増しが上値を抑えている状況を示す。大陰線の後を小陽線で3日間戻しても4日目に大陰線で再び下落するパターンを「下げ三法」というが、特に大陰線の下半分程度ので小線続きでは一段安懸念が拭えない。

ドル円は2021年1月6日底102.57円を起点として今年10月21日高値151.94円まで歴史的といえる大上昇だったが、12月2日安値133.60円からジグザグ型の横ばい持ち合いで下げ渋っていたところから一段安したばかりであり、10月21日天井からの下落基調が長期化する懸念を抱かせる。概ね3か月から4か月周期で主要な安値を付ける騰落リズムで考えれば、8月2日安値から4か月目となる12月2日にいったん底を付けたものの早々に底割れしたことで新たな下落期に入った可能性が考えられ、その場合は2月後半から4月序盤にかけての間へ下落期が続きやすいと推察される。

月足レベルでの10月21日からの下落規模は1990年4月天井、1998年8月天井、2002年1月末天井、2007年6月天井からの下落期入りの序盤と同様の規模であり、今後の下落期の長期化も懸念されるが、日銀の異次元金融緩和政策に対する修正が始まり、米FRBの利上げペースが減速してゆくとすれば、10月までの歴史的な円の独歩安によるドル円の大上昇が過剰だったとして大規模な修正安がさらに続いたとしても不思議ないところだ。

【当面のポイント】

12月26日は欧米市場がクリスマス休場となり、為替市場は夕刻までの取引となる。年末にかけては重要経済指標の発表も少なく市場参加者も減るために相場の手掛かりには乏しくなるが、薄商いの中で連続注文型の指値がヒットすることで思わぬ変動を招くことにも注意がいる。リスク管理には十分に注意したいところだ。

現状は12月21日安値からの持ち直しを試しているところだが、日銀の異次元緩和政策が出口へ向かうとの議論や見通しが年末にかけて強く意識されれば持ち直しも一巡して下落再開に入りかねないと注意する。

以上を踏まえて当面のポイントを示す。

(1)当初、132.50円を下値支持線、133.20円を上値抵抗線とする。

(2)132.50円以上での推移中は26日の日中から27日にかけての間への上昇余地ありとし、133.20円超えからは133円台中盤(133.30円から133.70円)を試すとみる。133.50円以上は反落注意とするが、132.70円以上での推移なら27日も高値試しへ向かいやすいとみる。

(3)132.50円割れからは下げ再開を警戒して132円前後試しを想定する。132円割れはいったん買い戻されやすいとみるが、円高再開感が勢い付く場合は131円台中盤(131.70円から131.30円)を試す下落を想定する。

【当面の主な予定】

12/26(月)

休場 米、加、英、仏、独、豪、NZ、香港、ノルウェー、スイス

休場 シンガポール、マレーシア、南ア、フィリピン

08:50 (日) 11月 企業向けサービス価格指数 前年同月比 (10月 1.8%、予想 1.7%)

12:50 黒田日銀総裁、経団連審議員会で講演

12/27(火)

休場、豪、NZ、香港、英、加、南ア

08:30 (日) 11月 失業率 (10月 2.6%、予想 2.5%)

08:30 (日) 11月 有効求人倍率 (10月 1.35、予想 1.36)

08:50 (日) 11月 小売業販売額 前年同月比 (10月 4.3%、予想 3.7%)

14:00 (日) 11月 新設住宅着工戸数 前年同月比 (10月 -1.8%、予想 1.5%)

22:30 (米) 11月 卸売在庫 前月比 (10月 0.8%、予想 0.4%)

23:00 (米) 10月 連邦住宅金融局住宅価格指数 前月比 (9月 0.1%、予想 -0.7%)

23:00 (米) 10月 ケース・シラー住宅価格指数 前年同月比 (9月 10.4%、予想 8.0%)

27:00 (米) 財務省2年債入札

12/28(水)

08:50 (日) 11月 鉱工業生産速報値 前月比 (10月 -3.2%、予想 -0.3%)

08:50 (日) 11月 鉱工業生産速報値 前年同月比 (10月 3.0%、予想 -1.5%)

08:50 日銀金融政策決定会合における主な意見(12月19-20日開催分)

24:00 (米) 12月 リッチモンド連銀製造業指数 (11月 -9、予想 -10)

24:00 (米) 11月 住宅販売保留指数 前月比 (10月 -4.6%、予想 -0.5%)

24:00 (米) 11月 住宅販売保留指数 前年同月比 (10月 -36.7%)

27:00 (米) 財務省変動利付2年債、5年債入札

12/29(木)

東証大納会

18:00 欧州中銀(ECB)経済報告

22:30 (米) 週間 新規失業保険申請件数 (前週 21.6万件、予想 22.4万件)

22:30 (米) 週間 失業保険継続受給者数 (前週 167.2万人)

25:00 (米) エネルギー省週間石油在庫統計

27:00 (米) 財務省7年債入札

12/30(金)

休場、韓国、ブラジル、フィリピン

16:00 (英) 12月 ネーションワイド住宅価格 前月比 (11月 -1.4%、予想 -0.7%)

19:00 (日) 外国為替平衡操作実施状況(介入実績)

23:45 (米) 12月 シカゴ購買部協会景況指数 (11月 37.2、予想 39.5)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.12.26

ドル円 薄商い続くなか、依然乱高下などに要注意(週報12月第4週)

先週のドル/円相場はドルが一段安。一時130円半ばと8月2日以来のレベルにまで弱含んだものの、週末にかけてはややドルの買い戻しも。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.12.24

為替相場見通し『日銀ショックでドル円暴落。ついに開かれた円キャリートレード逆流の扉』(12/24朝)

週末にかけて持ち直すも戻りは鈍く、本稿執筆時点では132円台後半で推移しております。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。