150円を突破するも大規模介入は無し、市場介入姿勢の強さを試される

〇ドル円10/20夕刻150.07到達、大規模市場介入は見られず、21日早朝150.28へ高値更新

〇日本貿易収支は半期で過去最大に、円安とインフレによる輸入超過が背景

〇米9月中古住宅販売件数、前月比1.5%減で8か月連続減少、販売価格中央値は1.8%低下

〇連銀ハーカー総裁「金利は年末までに4%上回る」見通し示す、長期債利回り上昇でNYダウ続落

〇149.50以上での推移中は上昇余地ありとし、150.50を超える場合は151円前後への上昇を想定する

〇149.50割れからは149円前後への下落を想定、大規模市場介入の場合は148円台中盤への下落も警戒

【概況】

ドル円は10月20日夕刻に150.07円をつけて1990年8月以来32年ぶり高値を更新、深夜にドル高が緩んだ場面で149.54円まで反落したものの21日早朝には150.28円へ高値を更新した。

150円に到達した直後には市場介入警戒感から若干の反落が発生したものの大規模な市場介入は見られず、深夜にかけての下落についてもユーロやポンド等が戻したドル安局面に呼応した動きであり、21日早朝にかけて米長期債利回りが上昇してユーロやポンドが下げてドル高感がぶり返した局面では一段高へ進んでいる。

150円到達で9月22日のような大規模介入が見られなかったことで市場の上値目標は150円台中盤から1990年4月天井の160.36円を目指す可能性も浮上した印象だ。

【日本貿易収支、上半期で最大の赤字に】

財務省が20日朝に発表した2022年度上半期(4〜9月)の通関ベースの貿易収支は11兆75億円の赤字となり半期としては過去最大となった。円安とインフレによる輸入超過が背景であり、輸入額は前年同期比44.5%増、輸出額は同19.6%増だった。対米収支は3兆1601億円の黒字、対中国では2兆8360億円の赤字だった。9月単月の貿易収支は2兆940億円の赤字で単月赤字は14か月連続となった。

円安と世界規模のインフレが劇的に改善しなければ貿易収支の赤字が続き、経常収支の悪化から円売りが進む悪循環から抜け出せない。金融緩和政策の継続も加えてファンダメンタルズにおける円安の土台が変わらなければ政府日銀による大規模介入が繰り返されても流れは変わらず、一時的に急落反応を見せてもバーゲンハント買いに切り返されるのではないかと思われる。

鈴木財務相は20日の参院予算委員会で「最近のような急速で一方的な円安の進行は望ましくない」「投機による過度な変動は絶対に容認することはできない」と述べて従来よりも強いトーンで円安をけん制したが、150円乗せを阻止しなかったことで市場による円安限界を試す挑発的なドル買い円売りはかえって続きやすくなっているのではないかと思われる。円安にブレーキを掛けるには9月22日の3兆円近かった介入時を超える大規模介入が無ければ市場になめられることになるのだろう。

【米経済指標はまちまちだが米FRBの大幅利上げを阻害せず】

米労働省による新規失業保険申請件数は10月15日までの週間で前週比1万2000件減の21万4000件となり、3週ぶりに改善して市場予想の23万件を下回った。

米フィラデルフィア連銀による10月製造業景況指数はマイナス8.7となり、9月のマイナス9.9から上昇して2か月振りに改善となったが、市場予想のマイナス5.0を下回った。

米CB(コンファレンス・ボード)による9月景気先行指数は前月比0.4%低下となり、市場予想0.3%低下を下回った。CBによれば「過去数カ月の先行指数低下が年末までのリセッション入りの可能性を高めており、2023年上半期へさらに減速すると見込まれる」という。

米不動産業者協会(NAR)による9月中古住宅販売件数(年換算)は前月比1.5%減の471万戸となり、8か月連続の減少だったが市場予想の470万戸を若干上回った。販売件数の前年同月比は23.8%減、販売価格中央値は1.8%低下で過去最高だった6月から3か月連続の低下となったが、前年同月比は8.4%上昇となり、127か月連続上昇で過去最長を更新した。

【NYダウは続落、米長期債利回りは上昇継続】

10月20日のNYダウは前日比90.22ドル安で19日の99.99ドル安から続落、ナスダック総合指数は前日比65.67ポイント安で19日の91.89ポイント安から続落した。米長期債利回りの上昇による先行き景気後退懸念もあるため、大幅下落後のリバウンドも勢いが鈍っての続落という印象だ。

米10年債利回りは前日比0.09%上昇の4.2%となり前日に続いて2008年以来14年ぶり高水準を更新した。30年債利回りは0.09%上昇の4.22%で2011年以来の高水準を前日に続いて更新した。2年債利回りは0.05%上昇の4.61%で2007年以来15年ぶり高水準を前日に続いて更新した。

フィラデルフィア連銀のハーカー総裁は20日、「インフレはあまりに高すぎる」「政策金利は年末までに4%を十分上回る」との見通しを示した。「来年のある時点で利上げを停止する」とも述べたが「当分は利上げを継続する」とし、個人消費支出(PCE)物価指数についての見通しを2022年を6%、2023年を4%、2024年を2.5%とし、「FRBの目標水準である2%へ戻るには時間がかかる」とした。来年からインフレが落ち着き始めれば利上げはピークに達しても当面は利下げできない状況が続くという認識であり、市場は10月20日の米長期債利回りを一段と押し上げる材料と受け止めた。

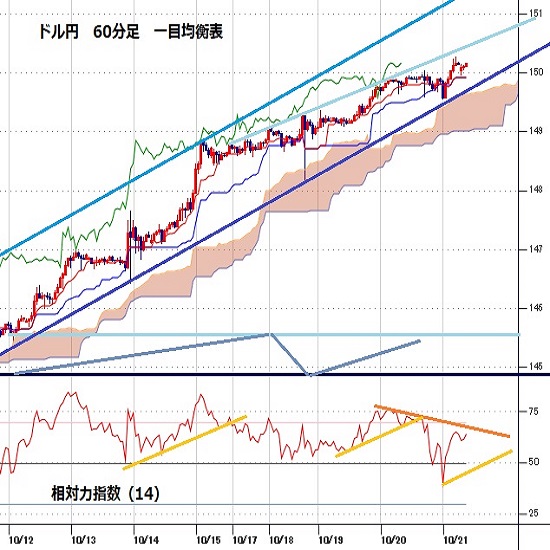

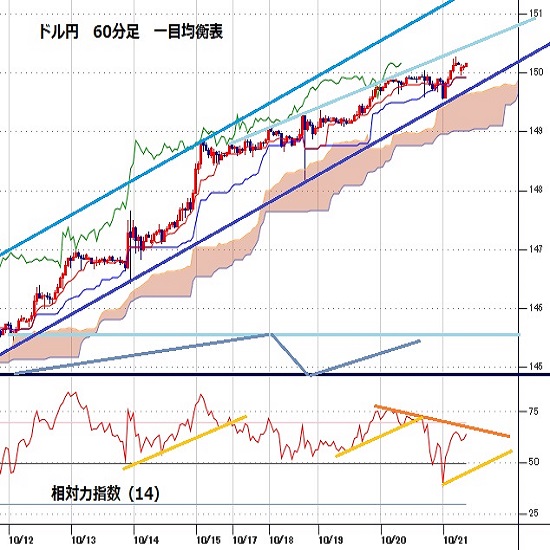

【60分足一目均衡表・サイクル分析】

ドル円は10月5日午前安値143.50円を起点とした上昇を継続しており、10月18日夕刻に一時的に急落したところから一段高入りとなり、150円到達でも大きな反落が見られなかったために高値追及の流れが継続していると思われる。週をまたぐと市場心理も変わりやすいと注意するが、政府・日銀による大規模市場介入がなければポジション調整的な下落にとどまるのではないかと思われる。149.50円を上回るうちは週明けに向けての上昇期待、149.50円を割り込むと、いったん調整安に入るとみて25日にかけての下落を想定する。

60分足の一目均衡表では10月20日深夜への下落時に遅行スパンが一時的に悪化したものの早々に好転へ切り返しており、先行スパンを上回る状況が維持されている。このため遅行スパン好転中は高値試し優先とし、先行スパンを上回るうちは遅行スパンが一時的に悪化してもその後に好転するところから上昇再開とするが、149.50円割れからはいったん下げに入るとみて遅行スパン悪化中の安値試し優先へ切り替え、先行スパンからの転落を試すとみる。

60分足の相対力指数は10月20日夜の下落時に40ポイントまで下げてから60ポイント台へ切り返している。50ポイント以上での推移中は一段高余地ありとみるが、再び50ポイントを割り込む場合は下落期入りの可能性ありとみて30ポイント台への低下を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、149.50円を下値支持線、150.50円を上値抵抗線とする。

(2)149.50円以上での推移中は上昇余地ありとし、150.50円を超える場合は151円前後への上昇を想定する。口先介入や小規模な覆面介入にとどまるうちは一時的に下げても早々に切り返して高値更新へ向かう可能性があるとみる。

(3)149.50円割れからは149円前後への下落を想定する。149円以下は押し目買いされやすいとみる。大規模市場介入の場合は148円台中盤への下落も警戒されるが、急落が落ち着けばバーゲンハントの買いが入ってくるのではないかとみる。

【当面の主な予定】

10/21(金)

15:00 (英) 9月 小売売上高 前月比 (8月 -1.6%、予想 -0.5%)

15:00 (英) 9月 小売売上高 前年同月比 (8月 -5.4%、予想 -5.0%)

15:00 (英) 9月 小売売上高・除自動車 前月比 (8月 -1.6%、予想 -0.3%)

15:00 (英) 9月 小売売上高・除自動車 前年同月比 (8月 -5.0%、予想 -4.1%)

22:10 (米) ウィリアムズ・ニューヨーク連銀総裁、イベント挨拶

23:00 (欧) 10月 消費者信頼感・速報値 (9月 -28.8、予想 -30.0)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.05.04

来週の為替相場見通し:『ドル円は為替介入およびFOMCを経て急落するも続落余地は限定的か』(5/4朝)

ドル円は今週初に記録した約34年振り高値160.24をトップに反落に転じると、週末にかけて一時151.87まで急落するなど、週間値幅が8円を超える歴史的大相場となりました。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.05.03

ドル円 ドル高の調整進む、米雇用統計の内容注視(5/3夕)

アジア市場はドルが弱含み。寄り付きから一貫してのじり安で、一時は153円を割り込む局面も観測されていた。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.05.03

FOMC結果のポイント:パウエル議長はややハト派、記者会見直後に日本当局は介入第2弾実施か(5/3)

米連邦準備制度理事会(FRB)は4月30日−5月1日の米連邦公開市場委員会(FOMC)において、政策金利を下限5.25%、上限5.5%と6会合連続で据え置いた。

-

米ドル(USD)の記事

Edited by:編集人K

2022.10.21

ドル円150円台前半、昨晩高値付近で堅調推移 (10/21午前)

21日午前の東京市場で、ドル円は150円台前半で堅調推移。

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。