�h���~�A���ċ��Z����i����w�i�ɐߖ�150�~�̑������ɓ˔j

�Z�h���~�A����[��150�~������u���C�N�A�����ꏄ��͕č����Ԓ����ɂ���149.55�܂Ŕ���

�Z����ꏄ��́AFRB�W�҂̃^�J�h�����ƕĒ��������̍ď㏸�Ɉꎞ150.29�܂ŋ}�L

�Z���[���h���A�g���X�p���C�\������0.9845�܂ŋ}�L��A0.9782�O��܂Œl���������

�Z�h���~�e�N�j�J���̒n�����ɂ߂ċ����A12�c�Ɠ��A���œ����z�����o����

�Z�t�@���_�����^���Y���{�M�A����Ƃɂ������̔ߖ����������ȂǁA�h�����E�~���ޗ�����

�Z���{�E����ɂ��~�������A���e����̌��ʔ���A�~���g�����h��ς���p����������Ȃ���

�Z���������A�h���~����̑��L�����C���V�i���I�Ƃ��ė\�z

�Z�{���̗\�z�����W�F149.50�[151.00

�C�O���Ԃ̃��r���[

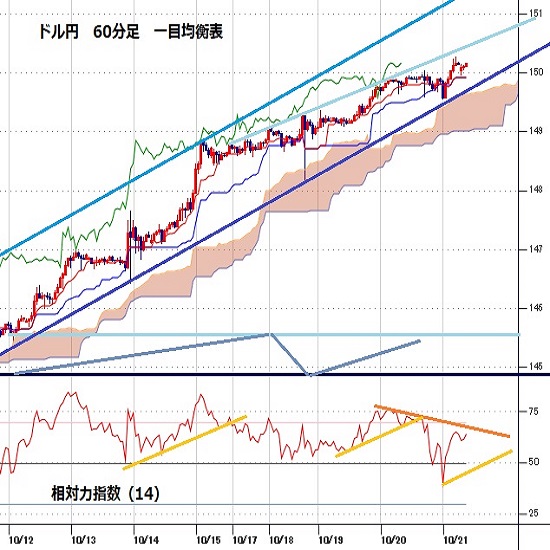

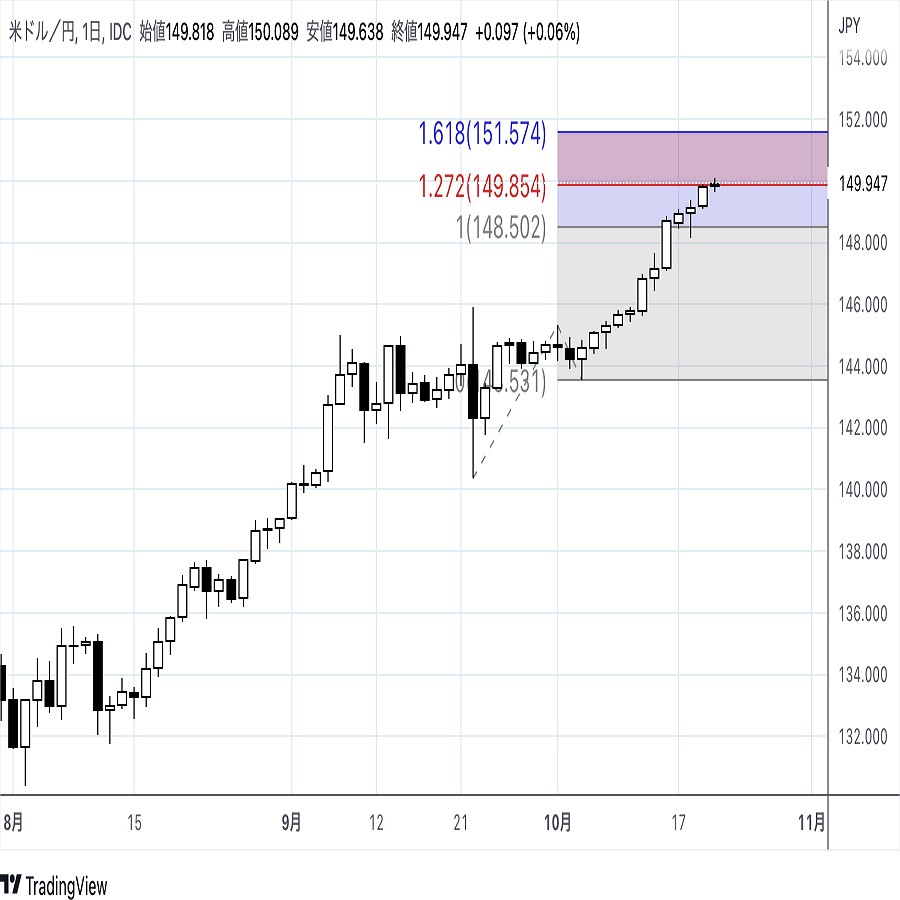

20���i�j�̃h���~����͌����Ȓl�����B�@�ċ����㏸�ɔ����h���������͂�A�A��L�@��w�i�Ƃ����L�����[�g���[�h�̊������i���Ė��ڋ������ɒ��ڂ����h�������E�~����j�A�B������ʔ����ɔ������]���i���{�E����ɂ��x�d�Ȃ�~����������e������o�Ă����u�~����n�����v���~�܂�Ȃ����Ƃɑ��鎸�]���j�A�C�{�M�A����Ƃɂ������̃h�������A�D�S���I�ߖ�150.00�˔j��ڎw�����d�|���I�ȃh�������E�~���肪�x���ޗ��ƂȂ�A���{����16��30�����ɁA�ߖ�150.00������u���C�N���A�ꎞ150.09�܂ŋ}�L���܂����B

�������A�����ꏄ��ɐL�єY�ނƁA�E�Z���̗��H������i150�~���B�ɔ����B�����j��A�F���{�E����ɂ��~�����������i��؍������ɂ��u���@�ɂ��}���ȕϓ��͗e�F�ł��Ȃ��v�Ƃ̔�����A�_�c�������ɂ��u�ߓx�ȕϓ����������܂ňȏ�ɂ�������Ή��v�u�K�v�ȍs��������̐��͏�ɂł��Ă���v�u�~��������̌����͖����ɂ���v�Ƃ̔����j�A�G�ċ����ቺ�ɔ����h�����舳�́A�H150.00�Ɋϑ�����Ă���RKO�i���o�[�X�m�b�N�A�E�g�j���g���K�[�q�b�g�������Ƃɔ���150�~�t�߂̃V���[�g�K���}�g��i�I�v�V�������ɂ��X�g�b�vSELL�U���j���d�ƂȂ�A�č����Ԓ����ɂ����āA���l149.55�܂Ŕ������܂����B

�����Ƃ��A����ꏄ��ɉ����a��ƁA�I�t�B���f���t�B�A�A��n�[�J�[���قɂ��u�N���܂łɋ�����4����傫������v�Ƃ̃^�J�h�I�Ȕ�����A�J�N�b�NFRB�����ɂ��u�C���t���͈ˑR�Ƃ��ėe�F�ł��Ȃ��قǍ����v�Ƃ̃^�J�h�I�Ȕ����A�K�Ē��������̍ď㏸�i��10�N������2008�N6���ȗ��A��14�N�Ԃ荂�����ƂȂ�4.23���}�㏸�j���x���ޗ��ƂȂ�A�č����Ԍߌ�ɂ����āA1990�N8��14���ȗ��A��32�N�Ԃ荂�l�ƂȂ�150.29�܂ŋ}�L���܂����B�����ɂ����ď�������������l�͌����A�{�e���M���_�i���{����10/21�ߑO5��10�����݁j�ł́A150.18�O��Ő��ڂ��Ă���܂��B���A������\���ꂽ�Čo�ώw�W�͋���܂��܂��̌��ʂƂȂ�܂����i�ĐV�K���ƕی��\���������9�����ÏZ��̔��������ǍD�Ȍ��ʂ���������A��10���t�B���f���t�B�A�A����ƌi�C�w�����9���i�C��s�w���͍Ⴆ�Ȃ����ʁj�B

20���i�j�̃��[���h������͏㏸��ɔ����B�A�W�A���Ԓ����ɂ����āA���l0.9755�܂ʼn��������L������A�ꏄ��ɉ����a��ƁA�@�����s��̎��������i���X�N�I���̃h�����舳�́j��A�A�ċ����ቺ�ɔ����h�����舳�́i��10�N����肪4.17������4.11���֒ቺ�j�A�B�g���X�p�ɂ�鎫�C�\���i�p�|���h�㏸�����[���A�ꍂ�j�A�C�Z���̃V���[�g�J�o�[���x���ޗ��ƂȂ�A�č����Ԓ����ɂ����āA���l0.9845�܂ŋ}�L���܂����B�������A�����ꏄ��ɐL�єY�ނƁA�D�Ē��������̋}�㏸�i��10�N����肪4.23���}�㏸�j��A�E��L�D��w�i�Ƃ����Ď�v�����w���̍Ⴆ�Ȃ������i���X�N����̃h�������ĊJ�j�A�F���B�o�ς̐�s���s���������d�ƂȂ�A�{�e���M���_�i���{����10/20�ߑO5��10�����݁j�ł́A0.9782�O��܂Œl����������ƂȂ��Ă���܂��B

�{���̌��ʂ�

�h���~�͎s��Q���҂Ɉӎ�����Ă����ߖ�150.00�����ɓ˔j���A1990�N8��14���ȗ��A��32�N2�����Ԃ荂�l�ƂȂ�150.29�܂ŋ}�L���܂����B���������V�O�i������������u��ڋύt�\�O���D�]�v�u���C�̃p�[�t�F�N�g�I�[�_�[�v�u���C�̃o���h�E�H�[�N�v�u�_�E���_�̏㏸�g�����h�v���p���I�ɐ�������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����́u�ɂ߂ċ����v�Ɣ��f�ł��܂��i12�c�Ɠ��A���œ����z�����o�����j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@��FRB�ɂ��^�J�h�X�Ίϑ��i�ē��ǎ҂ɂ��^�J�h�I�Ȕ��������������A����11��FOMC�ł�75bp���グ��99.9���D�荞�ނƋ��ɁA12��FOMC�ł�75bp���グ��76.5���D�荞�ޓ�������10�N����肪14�N4�����Ԃ荂�������L�^�j��A�A����ɂ����Z�ɘa�̌p�����j�i���c����قɂ����Z�ɘa�p�����j�̓x�d�Ȃ鋭���j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i���Ė��ڋ������g��ɒ��ڂ����L�����[�g���[�h�������j�A�C�{�M�f�ՐԎ��g��ɔ����\���I�ȉ~���舳�́i�o�q�̐Ԏ��]���ւ̌x�����j�A�D�Đ��{�E�ē��ǂɂ��h�����e�F�X�^���X�i�o�C�f���đ哝�̂ɂ��u�h���������O���Ă��Ȃ��B�č��o�ς͗͋����v�Ɣ��������ۋ���������҂̔����j�A�E�{�M�A����Ƃɂ������̔ߖ����i�\���Ȑ敨�\���Ă��Ȃ������x�ꂽ�A����Ƃɂ��h�������E�~����j�ȂǁA�h�����E�~���g�����h�̌p����A�z������ޗ��������Ă��܂��B

���{�E����ɂ��~�������i�������j����e����i�܂ޕ��ʉ���j�̌��ʂ����ɓ��ɒጸ���钆�A�B��̊�]�ł�������������̉\������L�D�i�Đ��{�E�ē��ǂɂ��h�����e�F�X�^���X�j��w�i�Ɋ��Ҋ����������Ă���A�����_�ł̓h�����E�~���g�����h��ς���p���S����������Ȃ��Ɋׂ��Ă��܂��i��������Ƃ����10/27�[10/28�̓�����Z�����ł̃T�v���C�Y�������߂ƂȂ邪�W�R���͋ɂ߂ĖR�����j�B�ȏ�܂��A�����ł͈��������A�h���~����̑��L�����C���V�i���I�Ƃ��ė\�z�������܂��i150�~���B�͒P�Ȃ�ʉߓ_�ł���h�����E�~���g�����h�͓��₪���Z�����ύX����܂ő����\������j�B���A�{���͓��{����08:30�ɔ��\�����{�M9���S������ҕ����w����A��22:10�̃j���[���[�N�A��E�B���A���Y���ٔ����Ȃǂɒ��ڂ��W�܂�܂��B

�{���̗\�z�����W�F149.50�[151.00

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.05.04

���T�̈ב֑��ꌩ�ʂ��F�w�h���~�͈ב։�������FOMC���o�ċ}������������]�n�͌���I���x�i5/4���j

�h���~�͍��T���ɋL�^������34�N�U�荂�l160.24���g�b�v�ɔ����ɓ]����ƁA�T���ɂ����Ĉꎞ151.87�܂ŋ}������ȂǁA�T�Ԓl����8�~������j�I�告��ƂȂ�܂����B

![���T�̈ב֑��ꌩ�ʂ��F�w�h���~�͈ב։�������FOMC���o�ċ}������������]�n�͌���I���x�i5/4���j](https://fx-rashinban.com/images/fxrashinbanimage/000/001/7/17812/fxrashinbanimage_17812.jpg?d=202405040452)

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.05.03

�h���~�@�h�����̒����i�ށA�Čٗp���v�̓��e�����i5/3�[�j

�A�W�A�s��̓h������܂݁B���t�������т��Ă̂�����ŁA�ꎞ��153�~�����荞�ދǖʂ��ϑ�����Ă����B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.05.03

FOMC���ʂ̃|�C���g�F�p�E�G���c���͂��n�g�h�A�L�҉����ɓ��{���ǂ͉����2�e���{���i5/3�j

�ĘA�M�������x������iFRB�j��4��30���|5��1���̕ĘA�M���J�s��ψ���iFOMC�j�ɂ����āA�������������5.25���A���5.5����6��A���Ő����u�����B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.10.21

�h���~���ʂ��@150�~��˔j�������K�͉���͖����A�s�����p���̋������������i22/10/21�j

�h���~��10��20���[��150.07�~������1990�N8���ȗ�32�N�Ԃ荂�l�X�V�A�[��h�������ɂ�ʂ�149.54�~�܂Ŕ����������̂�21�������ɂ�150.28�~�֍��l�X�V�����B

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2022.10.20

�h���~150�~�̑��悹�@(22/10/20�j

�h�����E�~�����~�܂�܂���B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B