�w���Z���g���[�h�ĊJ�Ńh���~�͑S�l�߂��Ɍ����ċ}���i�x

�Z���T�̃h���~�A8/2�Ɉ��l130.43�܂ŋ}���A�Ē��w�W�s�Ⴆ�A�Ē��Η��������O�����w�i

�Z����ꏄ���FRB�W�҂̃^�J�h�����A�Čٗp���v�̍D�����ŋ}�L��135�~��ʼnz�T

�Z���[���h���ċ����ቺ�ŏT�O��1.0295�܂ŏ㏸��A�ċ����������������Ɠ���1.02����

�Z�h���~�A���l139.40����̉����̔��l�߂��B���A�]�����A����A�_����㔲�����l����

�Z�t�@���_�����^���Y�����{�Ƒ����̋��Z����i�����h���~������㏸�����₷��

�Z���T����͍Ăѓ��ċ������ɒ��ڂ����h�������E�~����g���[�h�ĊJ��

�Z���T�̗\�z�����W�iUSDJPY�j�F133.25�[137.25�A�iEURUSD�j�F0.9050�|1.0350

���T�̃��r���[�i8/1�|8/5�j

���h���~���ꁄ

���T�̃h���~����iUSDJPY�j�́A�T��133.23�Ŋ��t������A�@�����V��������PMI�i����49.0�A�\�z50.4�j�̍Ⴆ�Ȃ����ʁi�i�����P�E�����̕���_�ƂȂ�50����j��A�A����7�����V������PMI�i����50.4�A�\�z51.5�j�̍Ⴆ�Ȃ����ʁA�B��L�@�A��w�i�Ƃ��������o�ς̐�s���s�������A�C�o�C�f���đ哝�̂̃R���i�ėz���A�D��7��ISM�����ƌi���w���i����52.8�A�\�z52.0�A�O��53.0�j�̍Ⴆ�Ȃ����ʁi�s��\�z��������A2020�N6���ȗ��̒ᐅ���j�A

�E��7��ISM�x�����i�i����60.0�A�\�z74.3�A�O��78.5�j�̋}�ቺ�i�ăC���t�����O��ށj�A�F��L�D�E��w�i�Ƃ����Ē��������̋}�ቺ�i�ė��グ�y�[�X�݉��ϑ�����10�N������4/5�ȗ��A��4�����Ԃ�ᐅ���ƂȂ�2.51���}�ቺ�j�A�G�y���V�ĉ��@�c���̑�p�K��ɒ[�����Ē��Η��������O�i�n���w�I���X�N�䓪���s��S�������j�A�H���E�I�ȃ��X�N������[�h�i�����s�ꉺ�������X�N����̉~�������́j���d�ƂȂ�A��8/2�ɂ����āA�T�Ԉ��l130.43�i6/6�ȗ��A��2�����Ԃ���l���j�܂ŋ}�����܂����B

�������A����ꏄ��ɉ����a��ƁA�I�T���t�����V�X�R�A��f�C���[���قɂ��u�C���t���}����ړI�Ƃ���FRB�̎��g�݂͒B���ɂ͂܂��������v�uFRB�͒f�łƂ��Ċ��S�Ɉ�v�c�����Ă���v�Ƃ̃^�J�h�I�Ȕ�����A�J�V�J�S�A��G�o���X���قɂ��u�C���t�������P���Ȃ���Ύ���X��FOMC�ł�75bp���グ������ɓ����Ă���v�Ƃ̃^�J�h�I�Ȕ����A�K�N���[�u�����h�A��X�^�[���قɂ��u�C���t�����܂��s�[�N�ɒB���Ă��炸FRB�͂���Ȃ���g�݂��s���K�v������v�Ƃ̃^�J�h�I�Ȕ����A�L�Z���g���C�X�A��u���[�h���قɂ��u�č��̃��Z�b�V��������͂Ȃ����낤�v�u�N����FF�����U���ڕW��3.75-4.00���܂ň����グ�����v�Ƃ̃^�J�h�I�Ȕ����A�M��7��ISM���ƌi���w���i����56.7�A�\�z53.6�A�O��55.3�j�̗͋������ʁA

�N��7����_�ƕ���ٗp�Ґ��i����52.8���l�A�\�z25.0���l�A�O��39.8���l�j�̗͋������ʁA�O��7�����Ɨ��i����3.5���A�\�z3.6���A�O��3.6���j�̗ǍD�Ȍ��ʁA�P��7�����ώ����i����5.2���A�\�z4.9���A�O��5.2���j�̎s��\�z�����錋�ʁA�Q�Ē��������̋}�㏸�i�^�J�h�ȕē��ǎҔ����ƌ����ȕČo�ώw�W��w�i�ɕė��グ�y�[�X�݉��ϑ����啝��ށ���10�N������2.86%�}�㏸�j�A�R�Ď�v�����w���̒ꌘ�������i���X�N�I�D�̉~���舳�́j�A�S�Ē��Η��������O�̌�ށi�����ɂ��R�[�u�����O���ꂽ�قljߌ��Ȃ��̂ɂȂ�Ȃ��������Ƃɑ�����g���j�Ȃǂ��x���ޗ��ƂȂ�A�T���ɂ����āA�T�ԍ��l135.49�܂ŋ}�L���܂����B�����ɂ����ď�������������l�͌����A�{�e���M���_�i���{����8/6�ߑO5��00�����݁j�ł́A135.00�O��Ő��ڂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.0218�Ŋ��t������A�@���[����7��������PMI�i����49.8�A�\�z49.6�j�̎s��\�z�����錋�ʂ�A�A�ċ����ቺ�ɔ����h�����舳�́i�ė��グ�y�[�X�݉��ϑ����Ē��������ቺ���ăh���S�ʈ��j���x���ޗ��ƂȂ�A��8/2�ɂ����āA�T�ԍ��l1.0295�܂ŏ㏸���܂����B�������A�S���I�ߖ�1.0300���o�b�N�ɖ߂蔄�舳�͂����܂�ƁA�B�y���V�ĉ��@�c���̑�p�K��ɒ[�����Ē��Η��������O�i���X�N������[�h�䓪�j��A�C���B�o�ς̐�s���s�������i���[��������уh�C�c6���������㍂���s��\�z��啝�ɉ����Ⴆ�Ȃ����ʁj�A�D���V�A�Y�V�R�K�X�����鋟���팸���O�i7/30�Ƀ��V�A�̍��c�G�l���M�[���K�X�v�����Ђ�NATO�������ł��郉�g�r�A�ւ̃K�X������~�\�����B���ɂ�����G�l���M�[��@�����ւ̌x�����j�A

�E�ē��ǎ҂ɂ��^�J�h�I�Ȕ����A�F�Čo�ώw�W�̗͋������ʁi��7������PMI����l�A��6���ϋv���m��l�A��6�������Ǝw���A��7��ISM���ƌi���w���j�A�G��L�E�F��w�i�Ƃ����Ē��������̋}�㏸���d�ƂȂ�A�T���ɂ����āA�T�Ԉ��l1.0122�܂ŋ}�����܂����B���̌�́A�H�Ήp�|���h�ł̃��[���������́i�p����͍��50bp�̑啝���グ�ɓ��ݐ������̂́A�x�C���[���ق��N�㔼�̃��Z�b�V�������O�����������ƂŁA�p2�N�E10�N�X�v���b�h���t�C�[���h�ƂȂ�A�p�|���h�����[���ŋ}���j��A�I���g�r�A����J�U�[�N�X���قɂ��uECB�̓C���t���V�i��}�����邽�߂ɗ��グ���p�����ׂ��v�Ƃ̃^�J�h�I�Ȕ������x���ƂȂ�A�{�e���M���_�i���{����8/6�ߑO5��00�����݁j�ł́A1.0180�O��Ő��ڂ��Ă���܂��B

���T�̌��ʂ��i8/8�|8/12�j

���h���~���ꁄ

�h���~��7/14�ɋL�^������23�N10�����Ԃ荂�l139.40�i1998�N9���ȗ��j���g�b�v�ɔ����ɓ]����ƁA���T�O���i8/2�j�ɂ����āA��2�����Ԃ���l130.43�i6/6�ȗ��̈��l���j�܂ʼn��������L���܂������A�T���ɂ����čĂ�135�~�������ȂǁA�u�����ė����v�̓W�J�ƂȂ�܂����B���̊ԁA139.40��130.43�̔��l�߂�134.92��B���������A���[�\�N������ڋύt�\�]���������A�_�����˔j����ȂǁA���l�̌������Ċm�F���錋�ʂƂȂ��Ă���܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@�Čo�ς����郊�Z�b�V�������O�̌�ށi��GDP�� 2�l�����A���}�C�i�X�������Ďs��ł͕Čo�ς̃��Z�b�V�������O���L�����Ă��܂������A���T���\���ꂽ�Čo�ώw�W�͑����ė͋������ʁj��A�A����FOMC�ł�75bp�啝���グ�ϑ��䓪�iCME��Fed Watch��75bp���グ��70���D�荞�ޓ����j�A�B����ɂ����Z�ɘa�̒��������j�i����͋��Z�ɘa�̒��������j�������j�A�C��L�A�B��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i���Ė��ڋ������g��ɔ����h�������E�~����j�A�D�Đ��{�E���ǂɂ��h�����e�F�p���i�č��̓C���t���}���Ɍq����h������e�F����\���j�A�E���{�Ƃ��̑��e���Ƃ̋��Z����i���i�č��݂̂Ȃ炸�A���E�̑唼�̍����C���t���ގ��̋��Z�������߂ɕ��j�]���B�قڑS�Ă̒ʉ݂ɑ��ĉ~���肪�i�݈Ղ��\���j�ȂǁA�h���~����̏㏸��A�z������ޗ�����������܂��B

�ȏ�܂��A�����ł͈��������A�h�����E�~���g�����h�̌p�������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T��8/10�ɗ\�肳��Ă����7������ҕ����w���ɒ��ڂ��W�܂�܂��B�s��\�z�����錋�ʂƂȂ����ꍇ�ɂ́A����8/25�[8/27�ɗ\�肳��Ă���W���N�\���z�[���Ɍ����āA�ăC���t�����O�ĔR����FRB�ɂ��啝���グ�ϑ����Ē��������}�㏸���ăh�������̗��ꂪ��i�Ƌ��܂鋰�ꂪ���邽�߁A���T�͕�CPI���\��̃h���~�}�����X�N�ɒ��ӂ��K�v�ł��傤�i���ڂ��ꂽ�Čٗp���v���\�z�ȏ�ɗ͋������ʂ����������Ƃŕă��Z�b�V�������O���啝�Ɍ�ށ��Ē��ԑI���Ɍ����ĕ�FRB�̓C���t���}����ړI�Ƃ����ċ��������グ�ɐ�O�ł���O���������T����͍Ăѓ��ċ������ɒ��ڂ����h�������E�~����g���[�h�ĊJ�̌����݁B��r�I������7/14���l139.40�ɓ��B����\������j�B

���T�̗\�z�����W�iUSDJPY�j�F133.25�[137.25

�����[���h�����ꁄ

���[���h�������2/10�ɋL�^�����N�������l1.1496���g�b�v�ɔ����ɓ]����ƁA7/14�ɖ�19�N7�����Ԃ���l0.9952�i2002�N12���ȗ��̈��l���j�܂ʼn��������L���܂������A���̌�́A1.0100�|1.0300���R�A�����W�Ƃ����㉺���������Ă���܂��B�A���A����ɕ����̃��W�X�^���X�|�C���g�i��ڋύt�\�����_�㉺���Ȃǁj���T���Ă��邱�Ƃ�A�����E�T���E�����̑S�Ăŋ�������V�O�i���i��ڋύt�\�O���t�]�{��C�̃p�[�t�F�N�g�I�[�_�[�{�_�E���_�̉����g�����h�j���p�����Ă��邱�ƂȂǂ܂���ƁA�e�N�j�J���I�Ɍ��āA���X�N�͈ˑR�_�E���T�C�h�Ɣ��f�ł��܂��i���݂͉����g�����h�̉ߒ��Ō�����ꎞ�I�ȗx���ǖʁB�ꏄ��̉������X�N�ɗv�x���j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O��A�A��L�@��w�i�Ƃ������B���̃G�l���M�[�N�����O�i���V�A����̓V�R�K�X�����팸���X�N���G�l���M�[��@������ʂ������[�����̃C���t�����X�N���������O�j�A�B���B�o�ς̐�s���s�������i�X�^�O�t���[�V�������O�����钆�ł�ECB�ɂ����Z�������߂͉��B�o�ςɋ����t���������炷���z�j�A�C���Ė��ڋ������g��ɔ������[������E�h���������́A�D�C�^���A�����鐭�Ǖs�������ȂǁA���[���h������̉�����A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A���[���h������̉��������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T�̓��[�����̌o�σC�x���g�ɖR�������Ƃ���A8/10�ɗ\�肳��Ă����7������ҕ����w����A�T�㔼�ɗ\�肳��Ă���ē��ǎҔ����i�V�J�S�A��G�o���X���فA�~�l�A�|���X�A��J�V���J�����فA�T���t�����V�X�R�A��f�C���[���قȂǁj�A�����ɔ����Ē���������Ď�v�����w���̓������ɂ݂Ȃ���̐_�o���ȑ���W�J��z�肢�����܂��i�����̓h�������g�����h�ĊJ���x�[�X�V�i���I�ɐ����Ă��邽�߁A���T�͕ăh���哱�Ń��[���ɉ��������͂������W�J��z��B����ł̓p���e�B����������\�����\������j�B

���T�̗\�z�����W�iEURUSD�j�F0.9050�|1.0350

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.25

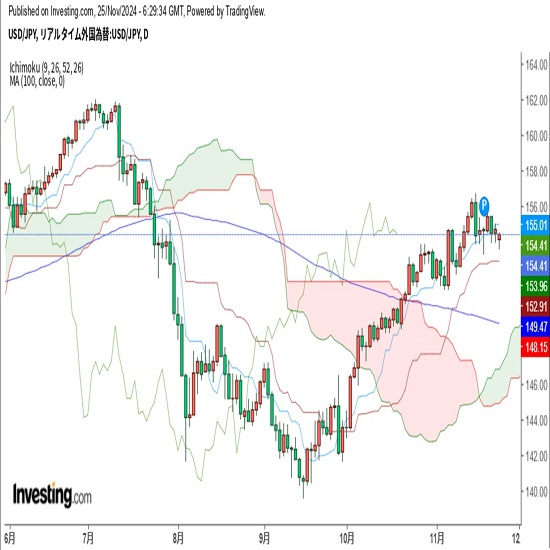

�����s��̃h����154�~����A�x�b�Z���g���������h�������ޗ��ƂȂ邩�i24/11/25�j

�������Ԃ̃h���E�~�́A153�~��܂ʼn������Ă������A�����č��������Ɏw�����ꂽ�x�b�Z���g���ɂ��h�����e�F�������`��������Ƃ�154�~��܂Œl��߂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.25

�h���~�@��{�̓����W�����݂����\�f�������i11/25�[�j

�T�����̓����s��́u�s���ė����v�B�ꎞ�h�����肪�D���ƂȂ������ꌘ���A���̂̂��u�̎��^�̉����ǂ��Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2024.11.25

�h���~�@���݂����p������������Ȃ�Ή������̒������i�T��11����4�T�j

�h���~��154�~����ł̓h���������o�Ă���W�J�ɂȂ��Ă��܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.08.08

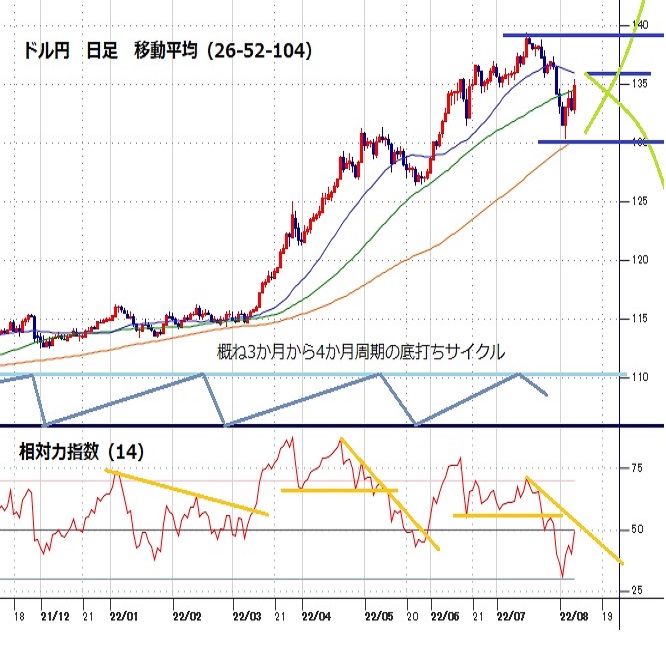

�h���~���ʂ��@�Čٗp���v����}�L�A7��14������̉������ɑ��锼�l�߂�����i�T��8�����T�j

�h���~��8��5����̕Čٗp���v���\�z���鋭�������������Ƃ��甭�\���O��133.07�~���瓖����1���Ԃ�2�~�߂��㏸�ƂȂ�A5���[�鍂�l��135.49�~�܂ō��l��L�����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.08.05

�Čٗp���v�����A�����W����ւ̊��҂�(8/5�[)

5���̓����s��̓h�����ꌘ���B�Čٗp���v�҂��̗l���Ȃ���A133�~��𒆐S�Ƀh���͏��������x���Ő��ڂ��Ă���B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B