ドル円見通し ドル全面高続き139円台に到達、ドル高以上に円安感も増す

〇ドル円、7/14は円安感強まり138円突破、その後ドル買い円売りの連鎖反応から夕刻139.39へ大幅上昇

〇昨日発表の米6月PPIも予想を超える、次回FOMCで1.0%の超大幅利上げへの観測強まる

〇一方でFRBウォラー理事が0.75%利上げが基本と発言、利上げペース加速感やや後退

〇ドル全面高継続、景気後退感の大きさを反映して、ユーロ・ポンド・豪ドル等が昨年来安値を更新

〇米長期債利回りは逆イールド続く、NYダウは5営業日続落、ナスダックはプラス圏へ戻すも勢い欠ける

〇138円台後半までは押し目買いされやすく、139.39超えからは140円台を目指す上昇を想定する

〇138.40割れからは137円台後半を試す下落を想定するが、138円以下は買い拾われやすいところとする

【概況】

ドル円は7月10日の参院選における与党大勝をきっかけに勢い付いて7月11日に137.75円へ到達、その後の137円割れから切り返しに入り13日夜の米CPI発表後に137.86円へ高値を切り上げていたが、14日はさらに円安感が強まり138円を突破したところからドル買い円売りの連鎖反応に入り夕刻高値で139.39円へ大幅上昇した。

7月14日夜の米PPIも予想を上回ったことで米連銀による超大幅利上げへの可能性が高まったが、ウォラー米連銀理事が1.0%利上げは市場の過剰反応であり0.75%利上げが基本だとしたことで新たな高値更新へは進まなかったものの139円を挟んで一段高状態を維持して持ち合いに入っている。

【米6月PPIも予想を超える】

7月14日に米労働省が発表した6月のPPIは前月比1.1%上昇で市場予想の0.8%を上回り、5月の0.9%(速報の0.8%から上方修正)から伸びが加速した。前年同月比は11.3%となり5月の10.9%及び市場予想の10.7%を大幅に上回った。

コア指数の伸びは前月比で0.4%となる5月の0.6%及び市場予想の0.5%を下回ったことは伸びの鈍化の兆しだが、前年同月比は8.2%上昇となり5月の8.3%をわずかに下回ったものの市場予想の8.1%を上回った。

前日に発表された6月のCPIは前年同月比9.1%上昇で市場予想の8.8%を上回り5月の8.6%から一段と加速して1981年11月以来凡そ40年ぶりの高水準となり、前月比も1.3%上昇で5月の1.0%から伸びが大幅に加速した。

CPI発表後にバイデン米大統領が、「インフレ率は受け入れがたいほど高い」、「物価高抑制をより迅速に行う必要がある」、「インフレ抑制が私の最優先課題」等と演説したことで米連銀による7月26-27日の次回FOMCでは6月FOMCで想定された0.50%ないし0.75%の利上げではなく1.0%の超大幅利上げになるのではないかとの観測が強まり、14日夜のPPIもこの見方を助長した。

しかし米連銀のウォラー理事が14日の講演で1.0%の超大幅利上げについては「市場が若干先走り過ぎ」、「基本シナリオは0.75%利上げ」としたことで過度の利上げペース加速感がやや後退した。ただ、ウォラー理事は7月15日に発表される6月小売売上高が強ければ引き締め姿勢が一段と強まる可能性もあると指摘している。

【ドル全面高継続、ユーロ、ポンド、豪ドル等が昨年来安値を更新】

インフレが収まらない中で米連銀等の大幅利上げをはじめ主要国が金融引き締めを強化していること、欧州におけるエネルギー不足、中国などの感染再拡大等がリセッション入りへの懸念を強めており、パンデミック対策による大規模金融緩和で生じた過剰流動性=投機マネーが引き締めへの転換で逆流を始めている。景気後退感の大きさを反映してユーロドルが1ユーロ1ドルのパリティを割り込むところまで下落し、14日はポンドや豪ドル、カナダドル、南アランド等も昨年来の安値を更新してドル全面高の様相となっている。

イエレン米財務相が来日した際に日本を気遣って日米財務相共同声明での円安けん制を行ったものの、米国にとってはドル高がインフレ抑制効果をもたらすためにドル高は放置・歓迎であり、ドル円の上昇についても市場介入への積極姿勢がないことも示されている。ドルストレートにおける投機ポジションの解消=ドル高が進み、特にファンダメンタルズ面で弱いために円安も目立つ状況にある。

【米長期債利回り、逆イールド続く】

7月14日の米10年債利回りは前日比0.03%上昇の2.97%となったが、2年債利回りは同0.02%低下の3.14%となったものの長短逆転の逆イールド状況が続いている。

30年債利回りは0.01%低下の3.11%だったが、2年債と5年債、2年債と30年債、5年債と10年債、5年債と30年債等も逆イールドとなっている。

米連銀による年末から来年にかけての利上げ継続を踏まえた長期債利回り上昇圧力と、リスク回避による株安債券買いによる利回り低下圧力が混在する状況にあるが、米長期債利回り低下局面では欧州等の長期債利回りも同調して低下しやすく、利回り格差と共にリスク回避度の大きさでドル高感が勝る状況が続いている。

一方でNYダウは前日比142.62ドル安と下落して5営業日続落となった。金融大手の決算不調やPPIの予想を上回る上昇等により一時は620ドル安を超えたが、ウォラー理事発言等から下げ幅を削った。ナスダック総合指数は13日まで3営業日続落だったが14日は前日比3.61ポイント高でわずかにプラス圏へ戻したものの勢いに欠ける。また上海総合株価指数は終値ベースでは7月8日から12日まで3営業日続落の後は下げ渋っているものの取引中の安値更新を続けている。

ドル円としては世界連鎖株安の場合はリスク回避的なクロス円の下落による円の買い戻しでドル円の上昇にブレーキがかかりやすくなるが、基調はドル全面高による押し上げに加え、景気回復が鈍い中で金融緩和を継続する取り残され感からの円売りが続く状況と考えられる。

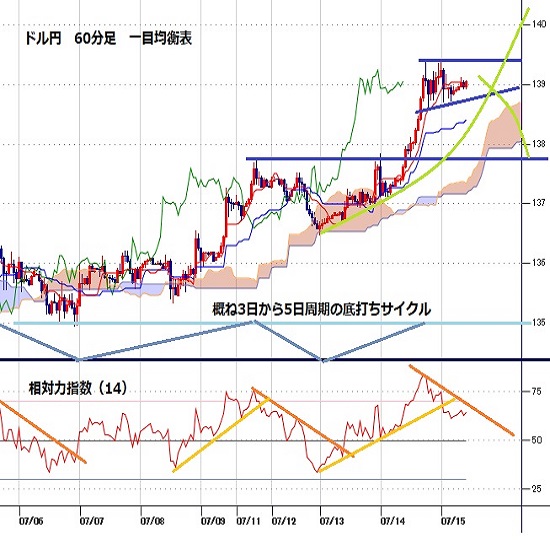

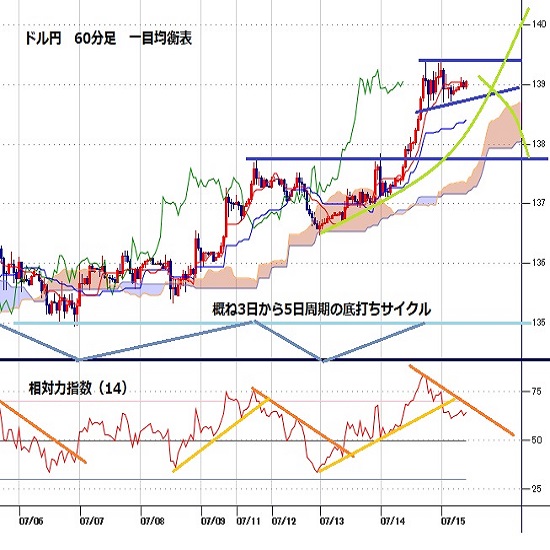

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、7月6日夜安値から4日目となる7月12日夜安値を直近のサイクルボトムして強気サイクル入りしている。トップ形成期は14日夜から18日夜にかけての間と想定されるため、すでに反落注意期にあるが、139円を挟んでの持ち合いにとどまっている事でもう一段高へ進む可能性があるとみる。弱気転換は138.40円割れからとし、その場合は15日夜から19日夜にかけての間への下落を想定するが、そこを押し目形成として次の上昇期へ向かうのではないかと考える。

60分足の一目均衡表では7月13日夜の上昇で遅行スパンが好転、先行スパンからも上抜き、その後も両スパンそろっての好転を維持しているので遅行スパン好転中は高値試し優先とする。高値更新が続かないと遅行スパンは悪化しやすくなると注意し、遅行スパン悪化からはいったん下げに入る可能性があるとみるが、先行スパンからの転落を回避するうちはその後に遅行スパンが好転するところからは上昇再開とする。

60分足の相対力指数は7月14日夜に80ポイントを超えて買われ過ぎとなり60ポイント台へ低下してるが、50ポイント割れへ失速しないうちは70ポイント超えから上昇再開とする。その際に相場が高値を更新しても指数のピークが切り下がる弱気逆行が見られる場合は反落警戒とし、50ポイント割れからはいったん下げに入るとみて30ポイント台への低下を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、138.40円を下値支持線、139.39円を上値抵抗線とする。

(2)138円台後半までは押し目買いされやすく、139.39円超えからは140円台を目指す上昇を想定する。140円到達ではさらに上昇が加速する可能性もあるが140円到達でいったん利益確定売りが優勢になればやや大きな調整安に入りやすいと注意する。

(3)138.40円割れからは137円台後半を試す下落を想定するが、138円以下は買い拾われやすいところとし、その後に直前の下げ幅の半値以上を解消する反発となるところからは上昇再開とみる。

【当面の主な予定】

7/15(金)

休場、トルコ

G20財務相・中銀総裁会合(7/16迄)

11:00 (中) 4-6月期 GDP 前期比 (1-3月 1.3%、予想 -1.5%)

11:00 (中) 4-6月期 GDP 前年同期比 (1-3月 4.8%、予想 1.0%)

11:00 (中) 6月 小売売上高 前年同月比 (5月 -6.7%、予想 0.0%)

11:00 (中) 6月 鉱工業生産 前年同月比 (5月 0.7%、予想 4.1%)

13:30 (日) 5月 第三次産業活動指数 前月比 (5月 0.7%、予想 0.5%)

18:00 (欧) 5月 貿易収支・季調済 (4月 -317億ユーロ、予想 -350億ユーロ)

18:00 (欧) 5月 貿易収支・季調前 (4月 -324億ユーロ)

21:30 (米) 6月 小売売上高 前月比 (5月 -0.3%、予想 0.8%)

21:30 (米) 6月 小売売上高・除自動車 前月比 (5月 0.5%、予想 0.6%)

21:30 (米) 7月 ニューヨーク連銀製造業景況指数 (6月 -1.2、予想 -2.0)

21:30 (米) 6月 輸入物価指数 前月比 (5月 0.6%、予想 0.7%)

21:30 (米) 6月 輸出物価指数 前月比 (5月 2.8%、予想 1.2%)

21:45 (米) ボスティック・アトランタ連銀総裁、講演

22:15 (米) 6月 鉱工業生産 前月比 (5月 0.2%、予想 0.1%)

22:15 (米) 6月 設備稼働率 (5月 79.0%、予想 80.6%)

23:00 (米) 5月 企業在庫 前月比 (4月 1.2%、予想 1.3%)

23:00 (米) 7月 ミシガン大学消費者信頼感指数速報値 (6月 50.0、予想 49.9)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.07.15

ドル円、米大幅利上げ観測を材料に139円台も突破。140円超えが射程圏内に(7/15朝)

14日(木)のドル円相場は大幅続伸。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。