参院選後の円安に、ユーロ一段安からのドル全面高も加勢で137円台後半へ

〇ドル円、参院選後の経済金融政策継続への安心感からリスク選好、7/11午前高値137.27をつける

〇その後一旦136.70近辺をつけるも夜137.75まで高値を切り上る、7/12日午前序盤も137円台前半を維持

〇ユーロドルの一段安など、ドル全面高の様相となったことが背景

〇ユーロドルはパリティに迫る、金融引き締めによる景気鈍化に加えエネルギー危機の懸念強まる

〇米10年債利回りは3連騰からの反落だが、欧州長期債利回り低下によりドル高反応

〇NYダウは2日続落、ナスダックは7/1から7/8までの連騰一巡で失速、中国はじめアジア株も総じて下落

〇137円以上での推移中は上昇余地ありとし、137.75超えからは138円台序盤を試す上昇を想定する

〇137円割れを弱気転換注意とし、136.80割れからは136円台前半への下落を想定する

【概況】

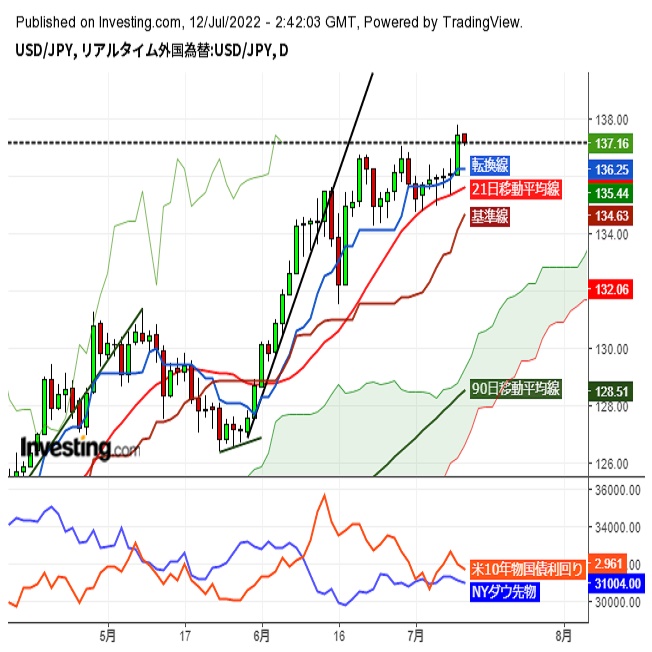

ドル円は7月10日の参院選における与党大勝を受けて経済金融政策継続への安心感からリスク選好となり、11日午前高値で137.27円をつけて6月29日夜につけた137円を突破、いったん利益確定売りに押されて136.70円近辺をつけたものの夜はユーロドルの一段安などドル全面高の様相となったことでさらに持ち上げられて137.75円まで高値を切り上げた。12日午前序盤も137円台前半を維持している。

7月8日に安倍元首相銃撃報道から一時売られたものの選挙情勢での与党有利見通しと米雇用統計が強かったことでの米長期債利回り上昇で8日夜には136.56円まで持ち直していたが、雇用統計通過後はいったんドル高が収まっていた。しかし欧州のリセッション懸念が強まる中で11日夜はユーロドルが1ユーロ1ドルのパリティに迫る下落となり、豪ドルや英ポンドなども軒並み昨年来安値を更新してドル高感が強まり、ドル円は本邦要因としての円安に全般的なドル高が重なる状況となり6月後半からの137円を上値抵抗とした持ち合いから上放れた。

【ユーロドル、パリティに迫る】

ユーロドルは欧州景気後退懸念が強まったことで7月5日に1.040ドル台序盤だったところから1.020ドル台へ急落し、6日夜には1.020ドル割れ、8日夕刻には1.010ドルを割り込んで1.0070ドルまで安値を切り下げた。米雇用統計を通過してドル高が緩んだために8日深夜に1.020ドルに迫るところまでいったんは戻していたが、週明けは早朝からジリ安の展開となり、夜には8日夕安値を割り込み12日早朝には1.0032ドルまで安値を切り下げた。

昨年1月6日高値1.2349ドル以降の最安値であり2017年1月3日底1.0341ドルを割り込んだことでリーマンショック前の2008年7月15日天井1.6035ドル以降の最安値も更新したが、2002年12月の上昇時に1ユーロ1ドルのパリティを超えた時以来20年ぶり安値となっている。

ロシアから欧州への天然ガス供給基幹であるノルドストリーム1が7月11日からメンテナンスに入ってストップしているが、これをきっかけにロシアが欧米による経済制裁への対抗措置として供給再開を大幅に遅らせて欧州にエネルギー危機をもたらすのではないかとの懸念が強まっている。金融引き締めによる景気鈍化に加えてエネルギー危機と電気ガス燃料等の価格高騰による消費低迷が欧州経済には深刻な打撃となる可能性がある。

ドイツはロシアが点検作業を長期化させれば冬場へ向けたガス備蓄が不十分になるとして「悪夢のシナリオ」を避けるには省エネが不可欠だと訴えている。フランスのルメール経済財務相もロシアからのガス供給完全停止に備えていると危機感を表明している。

ユーロドルの一段安により、ポンドドルも1.1889ドルへ安値を切り下げて昨年6月天井1.4248ドル以降の最安値を更新、豪ドル米ドルも0.6712ドルへ安値を切り下げて昨年2月天井0.8007ドル以降の最安値を更新、NZドルや南アランド、メキシコペソ等の下落も目立っているが、主要国の金融引き締めがパンデミック対策による金融緩和で発生した過剰流動性=投機マネーの還流を招いていることで売られやすい状況にある。

【米10年債利回りは反落だが欧州長期債利回りも低下】

7月11日の米長期債利回りはリスク回避優先での株売り債券買いにより総じて低下した。指標の10年債利回りは前日比0.09%低下の3.00%、2年債利回りは0.03%低下の3.08%で長短逆転の逆イールドが続いた。10年債利回りは6月14日の3.50%をピークに7月6日の2.75%まで低下し、その後は6日当日に0.12%上昇、7日に0.07%上昇、8日に0.09%上昇と3連騰で戻していたが再び失速している。

米長期債利回り低下ならドル安反応を招きやすいがこの日は独10年債利回りが前日比0.11%低下の1.23%へ、イタリア10年債が0.10%低下の3.27%など欧州主要長期債利回りも総じて低下しており、為替市場は米長期債利回り低下よりも欧州債利回り低下によりドル高反応となっている。

当面はロシアの欧州向け天然ガス供給問題と金融引き締めによるリセッション動向を気にしつつ、米国よりも景気後退に弱いであろう欧州景気動向を見定めつつ、ユーロやポンドが安値を試し、それに新興国やコモディティ通貨も追従してゆく流れと思われる。また全般的なドル高が日銀による金融緩和継続も踏まえて円安を助長しやすい状況と思われる。

【欧米株安に中国株安も】

7月11日のNYダウは前日比164.31ドル安と下落、8日の46.40ドル安からの続落となった。ナスダック総合指数は262.71ポイント安で7月1日から8日までの連騰が一巡して失速した。上海総合株価指数は1.27%安と下落したほかアジア株も総じて下落した。

欧州のエネルギー不足問題、米国の金融引き締めによる景気後退懸念に加え、中国での感染拡大報道により上海総合株価指数は8日から11日へ続落しており、4月11日以降の上昇基調が崩れ始めている。中国では複数都市で感染再拡大が確認されており、上海市では7月10日にオミクロン株の「BA.5」系統への感染者が初めて確認されて一斉PCR検査が実施されるが、再び長期ロックダウンに陥ることへの懸念も強まっている。

株安が深刻化すると金融市場全般がリスク回避に動いて為替市場ではドルストレートでのドル全面高、クロス円の下落による円高となり、日経平均の下げが厳しくなると円高が勝ってドル円も上値を押さえつけられたり、やや大きめの調整安を強いられる可能性もあると注意する。

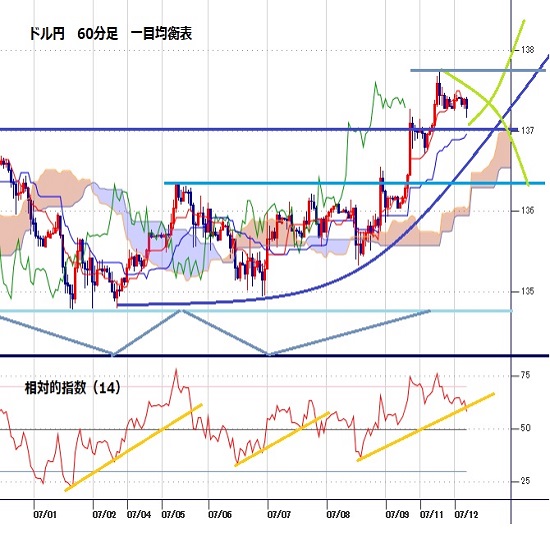

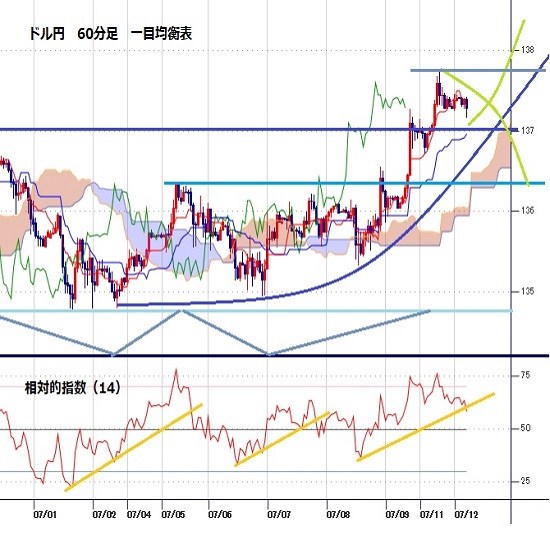

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、7月6日夜に135円割れを買い戻されて136円台に到達したために7日午前時点では7月6日夜安値を直近のサイクルボトムとした強気サイクル入りとして8日午前から12日午前にかけての間への上昇を想定した。

7月11日夜に一段高してからも137円台を維持しているためサイクルトップ形成期の延長入りによる上昇余地ありとするが、137円割れを弱気転換注意とし、137.70円割れからは弱気サイクル入りとして12日の日中から13日夜にかけての間への下落を想定する。

60分足の一目均衡表では7月8日夜の上昇で遅行スパンが好転、先行スパンを上抜いてその後も両スパンそろっての好転を維持しているが、高値更新が続かないと遅行スパンは悪化しやすい位置にある。遅行スパン悪化からはいったん調整安に入るとみて安値試し優先とするが、先行スパンを上回るうちはその後の遅行スパンが好転するところから上昇再開とみる。

60分足の相対力指数は11日の午前と夜に70ポイント台へ到達したがその後の反落で60ポイントを割り込んでいる。70ポイント超えからは上昇再開とするが、50ポイント割れからはいったん調整に入るとみて40ポイント前後試しへ向かうとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、137円を下値支持線、7月11日夜高値137.75円を上値抵抗線とする。

(2)137円以上での推移か一時的に割り込んでも回復するうちは上昇余地ありとし、7月11日夜高値超えからは138円台序盤(138.00円から138.30円)を試す上昇を想定する。138円前後は反落警戒とするが、137.50円以上での推移なら13日も高値試しへ向かいやすいとみる。

(3)137円割れを弱気転換注意とし、136.80円割れからはいったん下げに入るとみて136円台前半(136.50円から136.00円)への下落を想定する。136円台序盤は買い戻されやすいとみるが、136.80円以下での推移なら13日も安値試しへ向かいやすいとみる。

【当面の主な予定】

7/12(火)

休場、トルコ

イエレン米財務長官、訪日)7/13迄)、米・メキシコ首脳会談

10:30 (豪) 6月 NAB企業景況感指数 (5月 16)

18:00 (独) 7月 ZEW景況感 (6月 -28.0、予想 -40.0)

18:00 (欧) 7月 ZEW景況感 (6月 -28.0)

25:30 (米) バーキン・リッチモンド連銀総裁、講演

26:00 (米) 財務省10年債入札

26:00 (英) ベイリー英中銀総裁、講演

7/13(水)

休場、タイ

バイデン米大統領、中東歴訪(7/16迄)

未 定 (中) 6月 貿易収支・米ドル建て (5月 787.6億ドル、予想 768.5億ドル)

未 定 (中) 6月 貿易収支・人民元建て (5月 5028.9億元、予想 4300.0億元)

11:00 (NZ) ニュージーランド中銀 政策金利 (現行 2.00%、予想 2.50%)

15:00 (独) 6月 消費者物価指数改定値 前月比 (速報 0.1%、予想 0.1%)

15:00 (独) 6月 消費者物価指数改定値 前年同月比 (速報 7.6%、予想 7.6%)

15:00 (英) 5月 月次GDP 前月比 (4月 -0.3%、予想 0.0%)

15:00 (英) 5月 鉱工業生産 前月比 (4月 -0.6%、予想 0.0%)

15:00 (英) 5月 鉱工業生産 前年同月比 (4月 0.7%、予想 -0.3%)

15:00 (英) 5月 貿易収支・物品 (4月 -208.93億ポンド、予想 -205.50億ポンド)

15:00 (英) 5月 貿易収支・全体 (4月 -85.03億ポンド、予想 -85.00億ポンド)

18:00 (欧) 5月 鉱工業生産 前月比 (4月 0.4%、予想 0.3%)

18:00 (欧) 5月 鉱工業生産 前年同月比 (4月 -2.0%、予想 0.3%)

21:30 (米) 6月 消費者物価指数 前月比 (5月 1.0%、予想 1.1%)

21:30 (米) 6月 消費者物価指数 前年同月比 (5月 8.6%、予想 8.8%)

21:30 (米) 6月 消費者物価コア指数 前月比 (5月 0.6%、予想 0.6%)

21:30 (米) 6月 消費者物価コア指数 前年同月比 (5月 6.0%、予想 5.7%)

23:00 (加) カナダ中銀 政策金利 (現行 1.50%、予想 2.25%)

23:30 (米) EIA週間石油在庫統計

26:00 (米) 財務省30年債入札

27:00 (米) 6月 月次財政収支 (5月 -662億ドル)

27:00 (米) 米地区連銀経済報告(ベージュブック)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.07.12

ドル円、与党圧勝と黒田総裁発言で約23年10ヵ月ぶり高値圏へ急上昇(7/12朝)

週明け11日(月)のドル円相場は急上昇。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。