日銀と財務省等、三者声明での口先介入でも円安基調は解消せず

〇先週のドル円、6/9に134.55まで上昇後、133-4円台半ばのもみあいとなり134.48レベルで越週

〇週末発表の米5月CPIは事前予想を上回る前年比+8.6%、40年5ヶ月ぶり高水準受け米長期金利上昇

〇NYダウ3日連続の下落、欧州株も弱い、インフレヘッジで金価格急反発

〇財務省と金融庁及び日銀は6/10会合後、共同声明で円安けん制するも効果は限定的

〇IMFは現状の円安はファンダメンタルズを反映したものと説明、米国は日本を為替操作国認定せず

〇今週6/14-15にFOMC、16に英MPC、16-17に日銀政策決定会合、日本の政策転換出遅れが再度際立つか

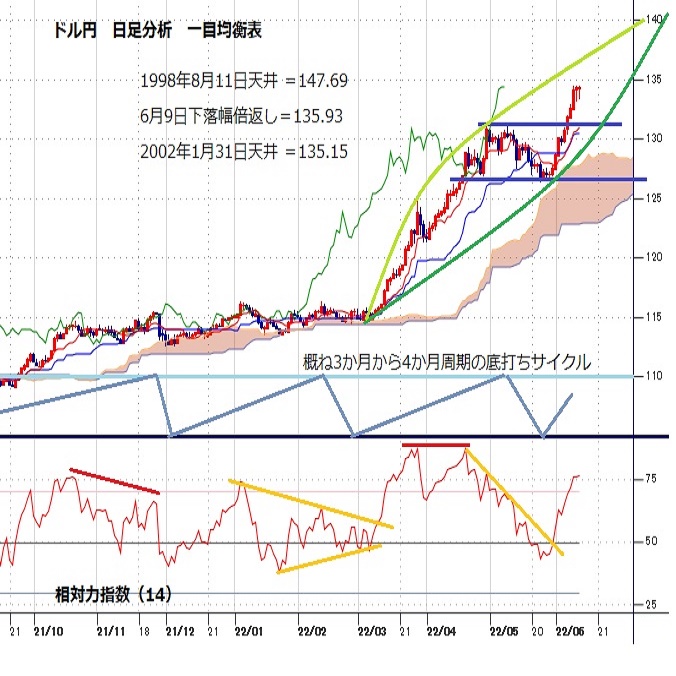

〇134.55超えで持ち合い上放れ136円を目指す上昇想定、135.15を超えると140円台を目指す動き高まる

〇133.17割れからは一旦下げに入るとみるが132円台前半は押し目買いされやすく、調整一巡後再上昇へ

【概況】

ドル円は6月9日午前に134.55円へ上昇して2021年1月6日安値102.57円以降の最高値を更新したが、連日の大上昇に対する高値警戒感から利益確定売りが急がれて9日夜には133.17円へ下落、午前高値から1円を超える急落となった。しかし米長期債利回りの上昇基調は継続し、ECBが9日夜の理事会で7月からの利上げ開始を決定したことで主要国の中でマイナス金利状態のままで遅れている日銀の金融緩和政策継続による円安基調は変わらずとして10日午前には134.47円まで戻して高値更新を試していた。

6月10日午後に16時から日銀と財務省及び金融庁が三者会談を行うとの報道からなにがしかの円安けん制があるとみて夕刻に133.35円まで反落したが9日夜安値割れには至らず、10日夜の米CPIが予想を上回る上昇率となったことで米長期債利回りが大幅上昇となり、三者共同声明による円安けん制も効果が薄いとみて11日早朝には134.48円まで戻して再び高値更新を伺う位置に付けて週を終えた。

【米CPIは予想を超える上ブレ、米長期債利回り大幅続伸】

6月10日に米労働省が発表した5月消費者物価指数の上昇率は前年同月比8.6%となり市場予想及び4月の8.3%を上回り1981年12月以来40年5か月振りの高水準に達した。このうちガソリンは前年同月比48.7%上昇、燃料高とコロナからの回復により航空運賃が37.8%上昇と際立った。前月比は1.0%で市場予想の0.7%を超えて4月の0.3%から大幅に伸びた。

食品とエネルギーを除いたコア指数の上昇率は前年比6.0%となり4月の6.2%からは若干鈍化したもの市場予想の5.9%を上回り、前月比は0.6%で4月と変わらずだったが市場予想の0.5%を上回った。

米CPIの上ブレを見て米長期債利回りは総じて大幅上昇した。

10年債利回りは前日比0.11%上昇の3.16%となり5月9日に付けた3.20%へ迫っているが、終値ベースでは5月6日の3.14%を超えてパンデミック発生直後の急落で付けた2020年3月の0.32%以降の最高値となり、2018年10月天井のの3.26%へ再び迫る流れとなってきた印象だ。

30年債利回りは0.04%上昇の3.21%となり5月6日につけた3.24%へ迫っている。2年債利回りは0.25%上昇の3.07%へと跳ね上がったが、5月11日の2.86%を一挙に超えてパンデミック発生直後の最高値とし、2018年11月天井の2.98%も超えて2008年6月以来の水準に達した。

【NYダウ3日続落、ゴールド急騰】

NYダウは金融引き締めとインフレ進行による消費低迷化への懸念及びドル安による押し下げ効果などから前日比880.0ドル安の大幅下落となったが、6月8日の前日比269.24ドル安、9日の同638.11ドル安からの3営業日大幅続落であり、5月20日以降の戻り一巡で下落再開に入った印象だ。ナスダック総合指数も3日続落で9日の前日比332.04ドル安から同414.21ポイント安へと下げ足を速めている。欧州株も軒並み下落した。

その一方で6月10日にNY金先物はCPI発表直後のドル高と米長期債利回り上昇に圧迫されていったん1826.5ドルまで下落したが急激な買い戻しに入り、前日比22.7ドル高の1875.5へ上昇、安値からは高値まで50ドルを超える上昇となった。ドル高と長期債利回りの大幅上昇の中でゴールドが急騰したのは、インフレのピークはまだ先で、米連銀の対応は後手に回った状況が続くとみてインフレヘッジ買いが集中したことを反映したものと思われる。

【異例の三者会談と円安けん制声明文】

6月10日夕刻に財務省と金融庁及び日銀は財務省内で国際金融資本市場に関する情報交換会合と称する三者会合を行った。同様の会合はロシアによるウクライナ侵攻開始直後の2月28日にも開かれているが、今回は文書による共同声明文が出された。

声明では「為替相場はファンダメンタルズに沿って安定的に推移することが重要であり急速な変動は望ましくない」とし、「政府と日銀は緊密に連携しつつ、為替市場の動向やその経済・物価などへの影響を一層の緊張感を持って注視していく」、「各国通貨当局と緊密な意思疎通を図りつつ必要な場合には適切な対応をとる」とした。

声明発表後に神田財務官は為替介入に関する質問に対して「あらゆるものを含めて適切な対応をとる」「あらゆるオプションを念頭に置いて機動的に対応する」と述べたが、「今そういう局面にあるかは申し上げられない」とした。

典型的な口先介入であり、市場もいったんは警戒反応を示したが、具体的な円安容認水準が示されたわけではないために材料消化後はやや慎重さを見せながらも円安基調へ切り返している。

現在の円安は日米金利差、主要国が金融引き締めへ向かう中で日銀が金融緩和から抜け出せない状況にあることを反映したものであり、世界的なインフレ進行により輸入インフレが消費低迷と経常収支悪化を招いていることが要因であり、IMF高官などがこれまでも繰り返し述べているように現在の円安はファンダメンタルズを反映したものだ。仮に介入するとしてもその前に金融政策の引き締めへの変更を示さないとつじつまも合わない。

6月10日に発表された米国の為替報告書においても「円安は日米の金利差拡大を主因に進んだ」「実質実効ベースの円相場は50年ぶりの安値に近い」としつつ、「介入は極めて例外的な状況に限り適切な事前協議を踏まえて実施されるべきだ」とし、為替操作国との認定を行わなかった。

米連銀は6月14-15日にFOMC(連邦公開市場委員会=金融政策決定会合)を開く。3月に0.25%、5月には0.50%の利上げをして6月と7月も0.50%の大幅利上げを継続する姿勢を示したが、インフレ深刻化により今回の会合で0.75%の超大幅利上げも検討されるのではないかとの見方や、9月以降も大幅利上げがさらに続いてゆくのではないかとの見方も浮上している。また英中銀MPCは6月16日、日銀も16-17日に金融政策決定会合を行うが、日銀の金融政策転換への出遅れ感を一層目立たせる週になるのではないかと思われる。

【当面のポイント 米FOMC、英MPC、日銀金融政策決定会合と続く】

日足チャートにおいては5月9日高値を上抜いて一段高に入った状況にある。日銀などの三者会合による円安けん制もあったために134円台に対する高値警戒感もみられるものの、6月9日と10日の日足は当日の下落分を翌朝の終値時点で解消しており、2日連続で長い下ヒゲを付けている。60分足レベルでは134円を挟んで134.50円前後を上値抵抗線、133円台序盤でやや切り上がり気味の下値支持線を形成した持ち合いとなっており、持ち合い上放れを伺うところで先週を終えている。

以上を踏まえて当面のポイントを示す。

(1)6月9日夜安値133.17円を下値支持線、6月9日午前高値134.55円を上値抵抗線とした持ち合いとし、持ち合い放れからのトレンド発生に追従するスタンスで見ておく。

(2)134.55円超えからは持ち合い上放れとみて持ち合い幅の倍返しとなる135.93円から136円台を目指す上昇を想定する。2002年1月31日高値135.15円を超えるところからは目安となる過去の主要高値は1998年8月11日天井147.69円まで見当たらなくなるため、先行きは140円台を目指す動きも高まると思われる。

(3)133.17円割れからはいったん下げに入るとみて132円台前半への下落を想定するが、長期的な円安基調を崩す情勢変化がなければ132円台前半は押し目買いされやすい水準とみて、調整安が落ち着いた後は上昇再開へ向かうと考える。

【当面の主な予定】

6/13(月)

休場、オーストラリア

世界貿易機構(WTO)閣僚会議(6/12〜6/15)

08:50 (日) 4-6月期 大企業全産業業況判断指数・BSI (1-3月 -7.5)

08:50 (日) 4-6月期 大企業製造業業況判断指数・BSI (1-3月 -7.6)

15:00 (英) 4月 月次GDP 前月比 (3月 -0.1%、予想 0.1%)

15:00 (英) 4月 鉱工業生産 前月比 (3月 -0.2%、予想 0.2%)

15:00 (英) 4月 鉱工業生産 前年同月比 (3月 0.7%、予想 1.7%)

15:00 (英) 4月 製造業生産指数 前月比 (3月 -0.2%、予想 0.2%)

15:00 (英) 4月 貿易収支・物品 (3月 -238.97億ポンド、予想 -225.00億ポンド)

15:00 (英) 4月 貿易収支・全体 (3月 -115.52億ポンド、予想 -108.00億ポンド)

20:00 (欧) デギンドスECB副総裁、講演

27:00 (米) ブレイナードFRB副議長、講演

6/14(火)

米連邦公開市場委員会(FOMC)初日

米中間選挙予備選(メーン、ノースダコタ、ネバダ、サウスカロライナ)

OPEC月報

10:30 (豪) 5月 NAB企業景況感指数 (4月 20)

13:30 (日) 4月 鉱工業生産確報値 前月比 (速報 -1.3%)

13:30 (日) 4月 鉱工業生産確報値 前年同月比 (速報 -4.8%)

13:30 (日) 4月 設備稼働率 前月比 (3月 -1.6%)

15:00 (独) 5月 消費者物価指数改定値 前月比 (4月 0.9%、予想 0.9%)

15:00 (独) 5月 消費者物価指数改定値 前年同月比 (4月 7.9%、予想 7.9%)

15:00 (英) 5月 失業保険申請件数 (4月 -5.69万件)

15:00 (英) 4月 失業率・ILO方式 (3月 3.7%、予想 3.6%)

18:00 (独) 6月 ZEW景況感 (5月 -34.3、予想 -26.8)

18:00 (欧) 6月 ZEW景況感 (5月 -29.5)

21:30 (米) 5月 生産者物価指数 前月比 (4月 0.5%、予想 0.8%)

21:30 (米) 5月 生産者物価指数 前年同月比 (4月 11.0%、予想 10.8%)

21:30 (米) 5月 生産者物価コア指数 前月比 (4月 0.4%、予想 0.6%)

21:30 (米) 5月 生産者物価コア指数 前年同月比 (4月 8.8%、予想 8.6%)

26:00 (欧) シュナーベルECB理事、講演

6/15(水)

07:45 (NZ) 1-3月期 経常収支 (10-12月 -72.61億NZドル、予想 -59.6億NZドル)

08:50 (日) 4月 機械受注 前月比 (3月 7.1%、予想 -1.3%)

08:50 (日) 4月 機械受注 前年同月比 (3月 7.6%、予想 5.2%)

09:30 (豪) 6月 ウエストパック消費者信頼感指数 (5月 90.4)

11:00 (中) 5月 小売売上高 前年同月比 (4月 -11.1%、予想 -6.8%)

11:00 (中) 5月 鉱工業生産 前年同月比 (4月 -2.9%、予想 -1.0%)

13:30 (日) 4月 第三次産業活動指数 前月比 (3月 1.3%、予想 0.8%)

18:00 (欧) 4月 鉱工業生産 前月比 (3月 -1.8%、予想 0.5%)

18:00 (欧) 4月 鉱工業生産 前年同月比 (3月 -0.8%、予想 -1.1%)

18:00 (欧) 4月 貿易収支・季調済 (3月 -176億ユーロ、予想 -145億ユーロ)

18:00 (欧) 4月 貿易収支・季調前 (3月 -164億ユーロ)

20:00 (米) MBA住宅ローン申請指数 前週比 (前週 -6.5%)

21:30 (米) 5月 小売売上高 前月比 (4月 0.9%、予想 0.2%)

21:30 (米) 5月 小売売上高・除自動車 前月比 (4月 0.6%、予想 0.7%)

21:30 (米) 6月 ニューヨーク連銀製造業景況指数 (5月 -11.6、予想 4.5)

21:30 (米) 5月 輸入物価指数 前月比 (4月 0.0%、予想 1.2%)

21:30 (米) 5月 輸出物価指数 前月比 (4月 0.6%、予想 1.3%)

23:00 (米) 4月 企業在庫 前月比 (3月 2.0%、予想 1.2%)

23:00 (米) 6月 NAHB住宅市場指数 (5月 69、予想 68)

23:30 (米) エネルギー省週間石油在庫統計

25:00 (欧) ラガルドECB総裁、講演

27:00 (米) 米連銀(FOMC) 政策金利 (現行 0.75-1.00%、予想 1.25-1.50%)

27:30 (米) パウエル米連銀議長、記者会見

6/16(木)

休場、南ア

日銀・金融政策決定会合初日

07:45 (NZ) 1-3月期 GDP 前期比 (10-12月 3.0%、予想 0.5%)

07:45 (NZ) 1-3月期 GDP 前年同期比 (10-12月 3.1%、予想 2.3%)

08:50 (日) 5月 通関貿易収支・季調前 (4月 -8392億円、予想 -2兆638億円)

08:50 (日) 5月 通関貿易収支・季調済 (4月 -1兆6189億円、予想 -1兆7045億円)

10:30 (豪) 5月 新規雇用者数 (4月 0.40万人、予想 2.50万人)

10:30 (豪) 5月 失業率 (4月 3.9%、予想 3.8%)

17:30 (ぷ) デギンドスECB副総裁、講演

20:00 (英) 英中銀 政策金利 (現行 1.00%、予想 1.25%)

21:30 (米) 5月 住宅着工件数・年率換算件数 (4月 172.4万件、予想 170.7万件)

21:30 (米) 5月 住宅着工件数 前月比 (4月 -0.2%、予想 -1.0%)

21:30 (米) 5月 建設許可件数・年率換算件数 (4月 181.9万件、予想 178.7万件)

21:30 (米) 5月 建設許可件数 前月比 (4月 -3.2%、予想 -2.0%)

21:30 (米) 新規失業保険申請件数 (前週 22.9万件予想 21.5万件)

21:30 (米) 失業保険継続受給者数 (前週 130.6万人、予想 130.1万人)

21:30 (米) 6月 フィラデルフィア連銀製造業景況指数 (5月 2.6、予想 5.5)

21:45 (米) パウエル米連銀議長、米連銀主催会議開会挨拶

6/17(金)

未 定 (日) 日銀金融政策決定会合 政策金利 (現状 -0.10%、予想 -0.10%)

15:00 (英) 5月 小売売上高 前月比 (4月 1.4%、予想 -0.6%)

15:00 (英) 5月 小売売上高 前年同月比 (4月 -4.9%、予想 -4.3%)

15:00 (英) 5月 小売売上高・除自動車 前月比 (4月 1.4%、予想 -0.9%)

15:00 (英) 5月 小売売上高・徐自動車 前年同月比 (4月 -6.1%、予想 -5.0%)

15:30 (日) 黒田日銀総裁、記者会見

18:00 (欧) 4月 建設支出 前月比 (3月 0.0%)

18:00 (欧) 4月 建設支出 前年同月比 (3月 3.3%)

18:00 (欧) 5月 HICP消費者物価指数改定値 前年同月比 (速報 8.1%、予想 8.1%)

18:00 (欧) 5月 HICP消費者物価コア指数改定値 前年同月比 (速報 3.8%、予想 3.8%)

22:15 (米) 5月 鉱工業生産 前月比 (4月 1.1%、予想 0.4%)

22:15 (米) 5月 設備稼働率 (4月 79.0%、予想 79.2%)

23:00 (米) 5月 コンファレンスボード景気先行指数 前月比 (4月 -0.3%、予想 -0.4%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.06.13

ドル、週内に02年高値135.20円トライも(週報6月第2週)

先週のドル/円相場は、ドルは大幅続伸。一時134円半ばまで値を上げ、年初来高値を再び更新する局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.06.11

来週の為替相場見通し:『ドル円は約20年4ヵ月ぶり高値圏へ急伸。来週はFOMCに注目』(6/11朝)

ドル円は5/24に記録した直近安値126.36(4/18以来の安値圏)をボトムに反発に転じると、今後半にかけて、一時134.56まで急伸しました

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。