�w���ċ������g��Ńh���~�}�L�B�N�������l�X�V���˒������Ɂx

�Z�h���~�A�T��126.86�܂ʼn�����A���X�N�I�D�A�Ďw�W�D���ƕĒ��������㏸�ɔ���

�Z�T���̕Čٗp���v�AISM���ƌi���w�����\���130.99�܂ŏ㏸�A���l���ʼnz�T

�Z���[���h��ECB�W�҂̃^�J�h�����A�s��̃��X�N�I�D���ɏT����1.0788�܂ŏ㏸

�Z���̌�͕Ďw�W�D���A�Ē��������㏸���ɏT��1.0626�܂Ŕ����A�T����1.07��Ɏ�������

�Z�h���~�A��v���W�X�^���X�|�C���g�㔲���A���T�͎O���D�]�̉\���A�e�N�j�J���̒n��������

�Z�t�@���_�����^���Y�����ċ��Z����̕������̈Ⴂ��Čo�ς̔ߊϘ_��ޓ����T�|�[�g��

�Z���������h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z

�Z���T�̗\�z�����W�iUSDJPY�j�F129.00�[133.00

���T�̃��r���[�i5/30�|6/3�j

���h���~���ꁄ

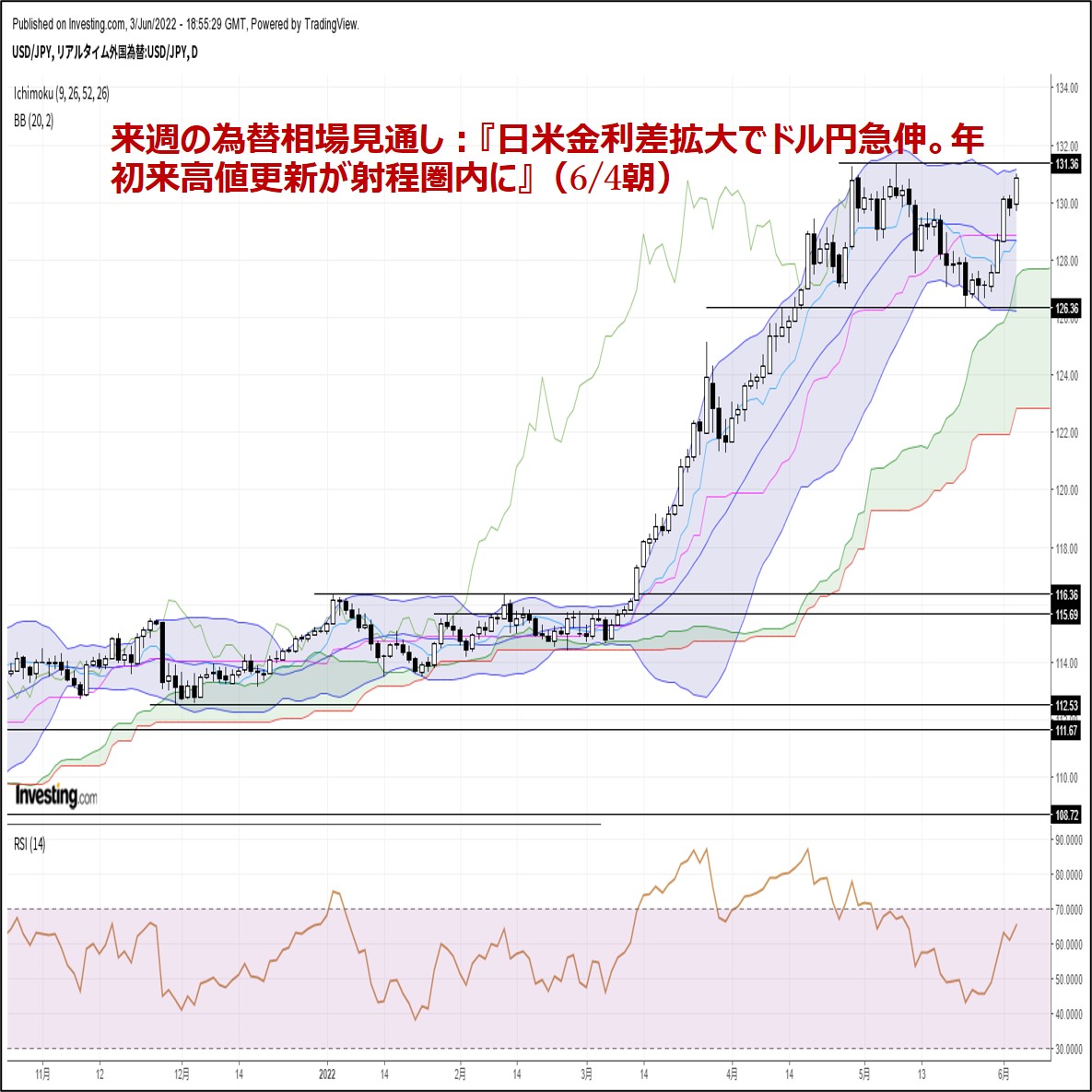

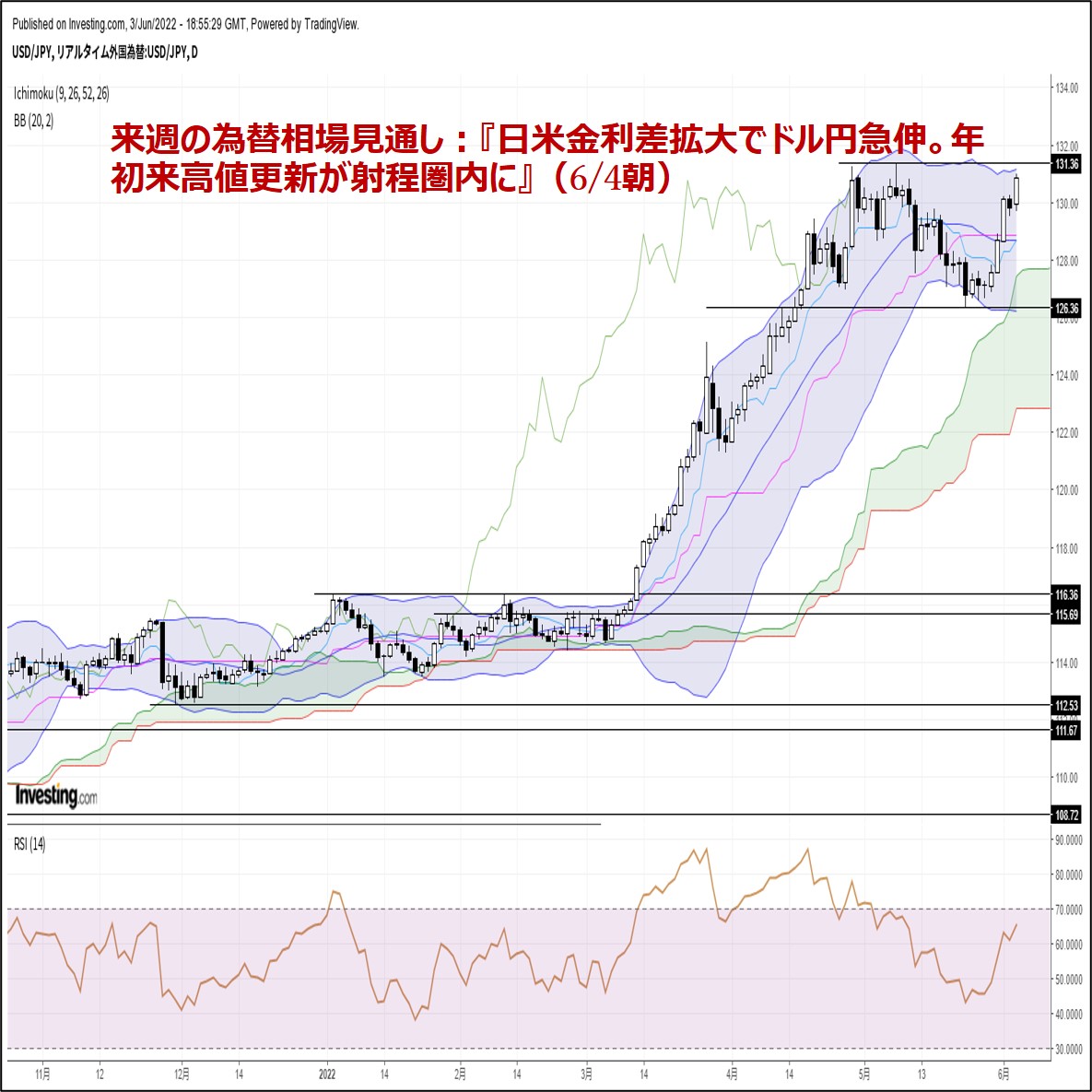

���T�̃h���~����iUSDJPY�j�́A�T��127.07�Ŋ��t������A���X�ɏT�Ԉ��l126.86�܂ʼn������܂����B�������A����ꏄ��ɉ����a��ƁA�@������C�s�ɂ�郍�b�N�_�E�������̃|�W�e�B�u�T�v���C�Y�i������C�s�͂Q�����Ԃɘj���đ��������b�N�_�E����6/1�ɉ����������o�ς�����ߓx�ȔߊϘ_��ށj��A�A��L�@��w�i�Ƃ������X�N�I�D���[�h�ĊJ�i�s��S�����P���N���X�~�㏸���h���~�A�ꍂ�j�A�B�{�M�A����ƂƎv���������̃h�������E�~����i�����E�������\����̃h���s���j�A�C�Čo�ς�����ߓx�ȔߊϘ_��ށi��5���V�J�S�w��������i�C�w���A��5���R���t�@�����X�{�[�h����ҐM�����w���A��5��ISM�����ƌi���w���A��5���ٗp���v�Ȃǂ������ݎs��\�z������͋������ʁj�A�D��FRB�ɂ��o�����X�V�[�g�̈��k�J�n�i�v8��9000���h���ɖc��o�����X�V�[�g�̈��k��6/1���X�^�[�g�B�����̌��ԏ���͕č���300���h���A�G�[�W�F���V�[�ƏZ��[���S�ۏ،���175���h���̌v475���h���j�A

�E�ē��ǎ҂ɂ��^�J�h�I�Ȕ����i�E�H�[���[FRB�����ɂ��u9���ȍ~��50bp�̃y�[�X�ŗ��グ���p������\���v�Ƃ̔�����A�T���t�����V�X�R�A��f�C���[���قɂ��u��������𒆗������ɂ���K�v������v�u�N���܂ł�2.50���Ɉ����グ�����v�u���Z�b�V�����Ɋׂ�Ƃ͎v��Ȃ��v�Ƃ̔����A�Z���g���C�X�A��u���[�h���قɂ��u����Ƃ�50bp�̗��グ�͗ǂ����v�u�v���ɗ��グ���s���ׂ��v�Ƃ̔����A�u���C�i�[�hFRB���c���ɂ��u9���ɗ��グ���x�~���闝�R�����o���̂͋ɂ߂ē���v�Ƃ̔����Ȃǁj�A�F��L�C�D�E��w�i�Ƃ����Ē��������̋}�㏸�i��10�N������5/18�ȗ��A��2�T�ԂԂ荂�����ƂȂ�2.98���}�㏸�j�A�G�S���I�ߖ�130.00�˔j�ɔ����d�|���I�ȃh�������E�~����A�H�����敨���i�㏸�ɔ����{�M�f�ՐԎ��̊g�匜�O�i�o����x�̈������O���\���I�ȉ~���舳�́j�Ȃǂ��x���ޗ��ƂȂ�A�T���ɂ����āA�T�ԍ��l130.99�i5/9�ȗ��A��1�����Ԃ荂�l���j�܂ŋ}�L���܂����B�����ɂ����ď�������������l�͌����A�{�e���M���_�i���{����6/4�ߑO4��00�����݁j�ł́A130.80�O��Ő��ڂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.0737�Ŋ��t������A�@���[��ECB�����ɂ��u7���E9����25bp���グ����y�[�X�v�Ƃ̃^�J�h�I�Ȕ�����A�A�h�C�c5������ҕ����w���i����7.9���A�\�z7.6���A�O��7.4���j�̎s��\�z�����錋�ʁA�B��L�@�A��w�i�Ƃ������B�����̋}�㏸�iECB�ɂ��^�J�h�X�Ίϑ������[�������j�A�C���[����5���o�ϐM�����w���i����105.0�A�\�z104.9�j�̗ǍD�Ȍ��ʁA�D������C�s�ɂ�郍�b�N�_�E�������̃|�W�e�B�u�T�v���C�Y�i������C�s�͂Q�����Ԃɘj���đ��������b�N�_�E����6/1�ɉ����������o�ς�����ߓx�ȔߊϘ_��ށ��s��S�����P�����B���㏸�j���x���ޗ��ƂȂ�A�T�������X�ɁA�T�ԍ��l1.0788�܂ŏ㏸���܂����B

�������A�����ꏄ��ɐL�єY�ނƁA�E���[����5������ҕ����w���i����8.1���A�\�z7.8���j�̐L�ї������i�ߋ��ō��������X�V�j��A�F��L�E��w�i�Ƃ������B�o�ς̃X�^�O�t���[�V�������O�i����܂Ō����Ă����u�C���t��������ECB�ɂ��^�J�h�X�Ίϑ������[�������v�Ƃ������V���v���Ȕg�y�o�H����A�u�C���t���������X�^�O�t���[�V�������O�����B�o�ς̐�s�����O�����[������v�̔g�y�o�H�ɃV�t�g�j�A

�G�Čo�ς�����ߓx�ȔߊϘ_��ށi��5��ISM�����ƌi���w���̗͋������ʁj�A�H�ē��ǎ҂ɂ��^�J�h�I�Ȕ����i�E�H�[���[FRB�����A�T���t�����V�X�R�A��f�C���[���فA�Z���g���C�X�A��u���[�h���قȂǁj�A�I�ċ����㏸�ɔ����h���������́A�J���B�ő�̎��Y�^�p��ЃA�����f�B�̃r���Z���g�E�����e�B�G�ō������ӔC�҂ɂ��u�e�N�j�J���I�ɂ��t�@���_�����^���Y�I�ɂ����[���͋��炭�h���Ɠ����ɂȂ邾�낤�v�Ƃ̎�C�������d�ƂȂ�A�T���ɂ����āA�T�Ԉ��l1.0626�i5/23�ȗ��̈��l���j�܂ŋ}�����܂����B�����Ƃ��A��ڋύt�\�]�������o�b�N�ɉ����a��ƁA�KECB�ɂ����Z�������ߊϑ��̍��܂�i�h�C�c10�N����肪2014�N7���ȗ��A��8�N�Ԃ荂�����ƂȂ�1.28���}�㏸�j��A�LECB������𗂏T�ɍT�����|�W�V�����������x���ޗ��ƂȂ�A�{�e���M���_�i���{����6/4�ߑO4��00�����݁j�ł́A1.0720�O��܂Ŏ������������ƂȂ��Ă���܂��B

���T�̌��ʂ��i6/6�|6/10�j

���h���~���ꁄ

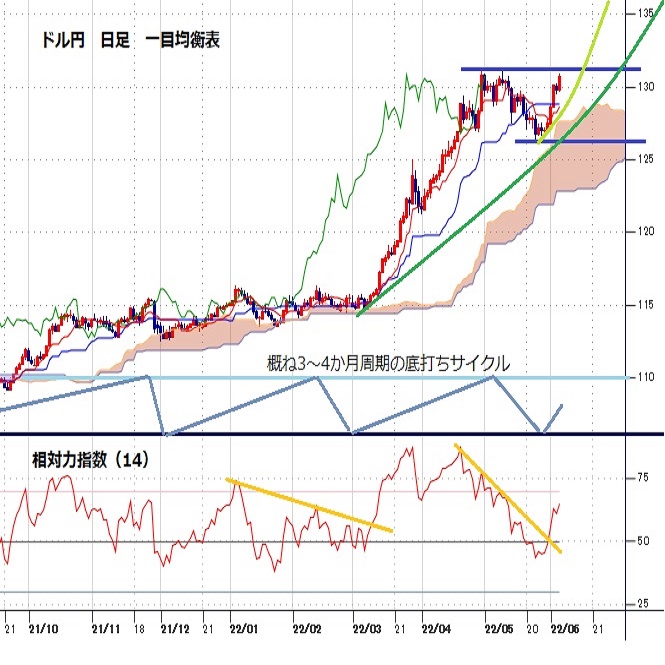

�h���~��5/24�ɋL�^�������߈��l126.36�i4/18�ȗ��̈��l���j���{�g���ɔ����ɓ]����ƁA���T���ɂ����āA�ꎞ130.99�܂ŋ}�L���܂����i5/9���l131.36��5/24���l126.36��6/3���l130.99�B����1�����Ԃ�5�~�������āA4.63�~�オ��{���^�C���ȑ���W�J�j�B���̊ԁA��v���W�X�^���X�|�C���g�i��ڋύt�\�]���������A�{�����W���[�~�b�h�o���h��21���ړ����ϐ��Ȃǁj�������ݏ㔲���������A���������V�O�i������������ړ����ϐ��̃p�[�t�F�N�g�I�[�_�[���p������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����͋����Ɣ��f�ł��܂��i���T�O���ɂ́A�x�s����26���O�̃��[�\�N���˔j�ƈ�ڋύt�\�]�����Ɗ���̃S�[���f���N���X���o�āA��ڋύt�\�O���D�]�̍ē_���������܂�邱�Ƃ���A�h�����E�~����͂�����i���܂���Z��j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@��FRB�ɂ����Z�������߃X�^���X�̖��m���i�v8��9000���h���ɖc��o�����X�V�[�g�̈��k��6/1���J�n���ꂽ���A��FRB���ǎ҂ɂ��^�J�h�I�Ȕ������āA��T�܂Œ��É����Ă���9���ȍ~�̑啝���グ�ϑ����ĔR�j��A�A����ɂ����Z�ɘa����̒������p���i���T�͎�c�������ق��u���Z�ɘa�̔S�苭���p���ɂ���Ē����Ɍo�ς̍D�z���x���A�������オ���Ă��������ێ����邱�Ƃ��K�v�ɂȂ�v�u���イ����Ȃ��K�v�Ȓlj��I�[�u���u���邱�Ƃ��r�����ׂ��ł͂Ȃ��v�Ƃ̔�������j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i���Ė��ڋ������g��ɔ����h�������E�~����j�A�C�������i�㏸�ɔ����{�M�f�ՐԎ��̊g�匜�O�i�o����x�����ɔ����\���I�ȉ~���舳�́j�A�D�Čo�ς�����ߓx�ȔߊϘ_�̌�ށi��5��ISM�����ƌi���w�����5���ٗp���v���͋������ʂ��L�^���Čo�ς̃��Z�b�V�������O��ށj�ȂǁA�h���~����̑��L��A�z������ޗ��������Ă��܂��B�ȏ�܂��A�����ł͈��������A�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z�������܂��B

���A���T�͊��Ƀu���b�N�A�E�g���ԁi�ē��ǎ҂����Z����ɂ��Ă̔������T������ԁj�ɓ˓����Ă��邽�߁A�ē��ǎҔ����Ȃǂ͗\�肳��Ă���܂���B���̂��߁A�s��Q���҂̊S��6/10�ɗ\�肳��Ă����5������ҕ����w���ɏW�܂肻���ł��B�����_�ł͎s��\�z���O�N��{8.2���ƑO��́{8.3������̓݉��i�R�A�w���͗\�z�{5.9���A�O��{6.2���j�������܂��ȂǁA�C���t���̃s�[�N�A�E�g���s��R���Z���T�X�ƂȂ��Ă�����̂́A���T���\���ꂽ�Čo�ώw�W���݂����A���Z�b�V��������̌��O�͖R�����A�C���t���̓s�[�N�A�E�g�ǂ��납��܂��܂��オ��]�n���c����Ă���悤�ɂ��������܂��B���̂��߁A���T�͕�5������ҕ����w���̗\�z���U�ꁨ��6���E7��50bp���グ�{9���ȍ~�̑啝���グ�ϑ��ĔR���Ē��������}�㏸���ăh���ƕ����̔g�y�o�H�ɓ��ɒ��ӂ��K�v�ł��傤�i5/9�ɋL�^������20�N�Ԃ荂�l131.36���㔲���ł���A����2002�N1��31���ɋL�^�������l135.18���^�[�Q�b�g�B�Z���I�ɂ��������I�ɂ��h�����E�~���g�����h�̌p����z��j�B

���T�̗\�z�����W�iUSDJPY�j�F129.00�[133.00

�����[���h�����ꁄ

���[���h�������5/13�ɋL�^������5�N4�����Ԃ���l1.0350�i2017�N1���ȗ��̈��l���j���{�g���ɔ����ɓ]����ƁA���T�O���ɂ����āA4/25�ȗ��A��P�����Ԃ荂�l�ƂȂ�1.0788�܂ŏ㏸���܂����B���̊ԁA��v���W�X�^���X�|�C���g�i��ڋύt�\�]���������A�{�����W���[�~�b�h�o���h��21���ړ����ϐ��Ȃǁj�������ݏ㔲���������A��������V�O�i������������O���t�]����������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����̍D�]����ەt����`���[�g�`��ƂȂ����܂��B�A���A�������ڋύt�\�̕������_�����ꉺ�����Ă��邽�߁A��������̏㏸�͗e�Ղł͖����ƍl�����܂��B�T���ȂǏ�ʑ��x�[�X�ŋ�������V�O�i�����p�����Ă��邱�ƂȂǂ����L��j�ނƌ����A���T�͈ꏄ��̔������X�N�ɒ��ӂ��K�v�ƍl�����܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���V�A������n���w�I���X�N�̒��������O�i���V�A�E�E�N���C�i���ɉ����āA���V�A�E�k��2�J�����ւƔ�щ��郊�X�N�j��A�A���B�o�ς̐�s���s�������i�C���t�������ƌi�C��ނ������i�s����X�^�O�t���[�V�����̔������O�j�A�B��L�A��w�i�Ƃ���ECB�ɂ��ϋɋ��Z�������߂̓���iECB���ǎ҂ɂ�鑊�����^�J�h�������āA���B�����͏㏸������߂Ă��邪�A���B�o�ς������s���s�����������������ƂȂǂ��l������A�č��̂悤��50bp�P�ʂ̃A�O���b�V�u�ȘA�����グ�͗e�Ղł͂Ȃ���ECB�̋��Z�������߂��ޗ��Ƃ������[�������͒��������Ȃ��Ɛ����j�A�C��FRB�ɂ��^�J�h�X�Ίϑ��i���T�͕ē��ǎ҂ɂ��^�J�h�I�Ȕ����������������A�E�H�[���[FRB������u���C�i�[�hFRB���c�������9���ȍ~�̗��グ�p���̉\�����������锭��������j�ȂǁA���[���h������̉�����A�z������ޗ��������Ă��܂��B�ȏ�܂��A�����ł͈��������A���[���h������̔��������C���V�i���I�Ƃ��ė\�z�������܂��B

���A���T��6/9�ɗ\�肳��Ă���ECB������ɒ��ڂ��W�܂�܂��B����ł͎��Y�w���v���O�����̏I������ƁA����7����ł̐�����������グ�̒n�ς����s����Ɨ\�z����Ă���A�s��Q���҂̊S�͌�҂Ɉڂ��Ă���܂��i�����ł̗��グ����25bp�Ȃ̂�50bp�Ȃ̂��j�B��������K���hECB���ًL�҉��50bp�̗��グ�\������������Ȃ��ꍇ�́AECB�ɂ��啝���グ�ϑ���ށ����B�����}�ቺ�����Ė��ڋ������g��̌o�H�ŁA���[���h���ɋ������������͂�����鋰�ꂪ���邽�߁A���T�̓_�E���T�C�h���X�N�ɒ��ӂ�v����1�T�ԂƂȂ肻���ł��B

���T�̗\�z�����W�iEURUSD�j�F1.0500�|1.0850

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.22

�h���~�A������ɔ�������Ȃǒꌘ�������B�㏸�g�����h�̌p����z��i11/22���j

21���i�j�̃h���~����͉�����Ɏ��������W�J�B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.21

�����s��̃h����154�~��㔼�Ő��ځA���ӂ��v�l�����ŏ㉺�ɓ����\���A��(24/11/21)

�������ԁi���{����8������15���j�̃h���E�~�́A���ԊO�̕�10�N�������グ�ꕞ�ƂȂ������ƂŃh���͈ꎞ154�~���t�����ʂ�����ꂽ�B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.21

�h���~�@�n���w���X�N�����Ԃ���Ăу����W�̗l����(11/21�[)

�����s��͈�]���ăh������܂݁B�Ƃ��ɏI�Չ������𑬂߂Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.06.06

�h���~���ʂ��@2021�N1�����N�_�Ƃ������j�I��㏸�p���i�T��U����1�T�j

6��3����ɕĘJ���Ȃ����\����5���̌ٗp���v�ł͔�_�ƕ���A�ƎҐ����O����39���l���ƂȂ�A4����43.6���l������͌��������̂̎s��\�z��32.5���l����啝�ɏ������B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.06.03

�Čٗp���v�̔��\�����A�D�����Ȃ�h������(6/3�[)

3���̓����s��͏������B�m�x���Ԃɔ��\�����Čٗp���v�҂��Ƃ������l�����������̂��A�ڗ��������ӂ͂قڂ��������Ȃ������B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B