ドル円見通し 2021年1月を起点とした歴史的大上昇継続

〇ドル円、週末雇用統計の良好に130.98へ上昇、5/9高値131.34以降の最高値更新

〇米雇用統計は非農業部門就業者数が前月比39万人増、事前予想上回るが失業率、平均時給は届かず

〇米株は軟調推移、米長期金利は上昇再開、10年債利回りは2.94%で終了

〇130円台を維持するうちは5/9高値超えから132円台、さらに133円台を順次試してゆく流れとみる

〇130円を割り込んでも6/2夜安値129.50を割り込まないうちは買い拾われて上昇再開へ向かう流れを予想

【概況】

ドル円は6月3日夜の米雇用統計が良好な数字だったことにより米連銀の金融引き締め姿勢がさらに継続するとして米長期債利回りが上昇した流れと同調して6月2日午前高値130.23円を超えて3日深夜に130.98円へ上昇、5月9日高値131.34円以降の最高値とした。

ドル円は4月28日に日銀がマイナス金利と量的緩和の継続及び毎営業日の指値オペによる長期金利上昇抑制姿勢を示したところで131.24円へ上昇、5月9日に米10年債利回りが3.20%を付けてパンデミック発生以降の高値を更新、2018年10月の3.26%以来の水準としたところで131.34円まで高値を切り上げた。しかしその後は米長期債利回りが当面の材料消化として調整的な下げに転じたことでドル円も5月24日夜安値126.35円まで下げた。5月30日までは127円を挟んだ下げ渋り持ち合いだったが、米国市場休場明けの31日から米長期債利回りが反騰に転じた流れを見て持ち合い上放れに入り、6月2日深夜には130円台に到達、6月3日夜はさらに一段高となり、2021年1月6日底102.57円を起点とした大上昇の継続感が強まった。

【米雇用統計は堅調な内容】

6月3日夜に米労働省が発表した5月の雇用統計では非農業部門就業者数が前月比39万人増となり、4月の43.6万人増からは減ったものの市場予想の32.5万人増を大幅に上回った。失業率は4月と変わらずの3.6%で市場予想の3.5%への改善とはならず、平均時給は前月比で0.3%上昇で4月の0.3%上昇と同じだったが市場予想の0.4%増を下回り、前年同月比は5.2%上昇で市場予想と一致したものの4月の5.5%上昇からは鈍化した。

非農業部門就業者数の伸びは昨年後半から今年2月までの60万人規模の増加ペースから40万人規模へとややペースダウンしているものの、求人倍率は高いままであり、パンデミック後の景気回復とサプライチェーン混乱による人手不足とモノ不足によるインフレと賃金上昇基調は継続している。平均時給は31.95ドルとなる昨年5月の30.36ドルから毎月の上昇が続いている。

【米長期債利回り上昇再開】

バイデン米大統領は「安定成長へのシフトが始まっている兆候」としてインフレの過熱が落ち着くことへの期待を表明したが、市場は労働市場のタイト感は変わらずであり、米連銀が6月と7月に0.50%ずつの利上げをした後も大幅利上げを続ける可能性があると受け止め、株式市場は金融引き締めによる景気減速への懸念で下落、米長期債利回りは年後半への利上げ加速を意識して上昇した。

NYダウは前日比348.58ドル安、ナスダックは同304.17ポイント安と下落した。米サプライ管理協会(ISM)による5月の米サービス業PMIが55.9となり、4月の57.1から低下して市場予想の56.4を下回り2021年2月以来の低水準となったことも株安要因となったようだ。

一方で米長期債利回りは総じて上昇し、10年債利回りは前日比0.03%高の2.94%。30年債利回りは0.01%高の3.09%、2年債利回りは同0.02%高の2.66%となった。米10年債利回りは5月9日高値3.20%から5月26日に2.70%まで低下が続いたが、31日と6月1日に連騰し、2日は上昇一服となったが3日は一時2.99%まで上昇しており調整を消化して上昇再開に入ってきた印象を強めた。

米連銀は3月の0.25%利上げ、5月の0.50%利上げに続いて6月と7月も0.50%ずつの利上げ方針とされるが、それ以降も様子見というよりも0.50%利上げを入れつつ利上げを加速させてゆく可能性が高まっている印象だ。6月3日はNY原油が一時120ドル台へ上昇して3月7日にウクライナ情勢による急騰でつけた130.50ドル以来の高水準に達して上昇基調が強まっており、世界規模のインフレ継続感は変わらない。

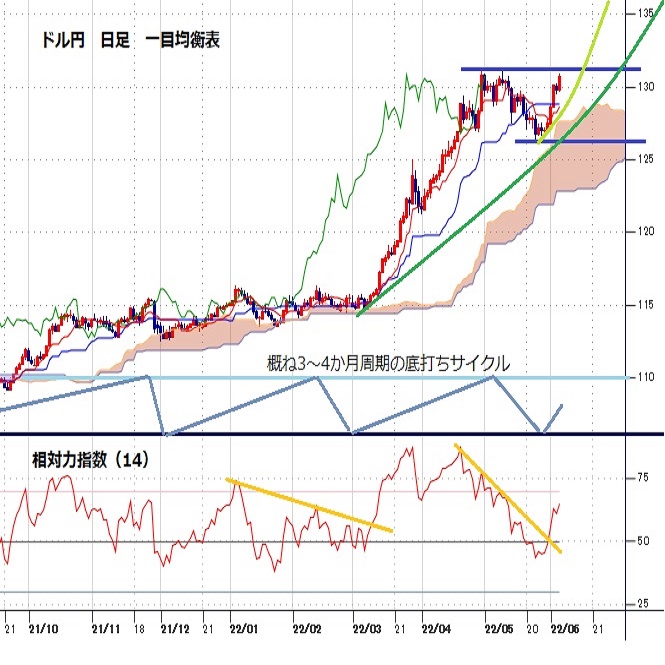

【概ね3〜4か月周期での上昇再開、直前下げ幅の倍返しを目指す】

米連銀による大幅利上げの他、英中銀や豪中銀等の主要国が利上げペースを加速し始めており、ECBも出遅れているものの7月には利上げ開始と予想されており、日銀の金融緩和継続姿勢の異質性と日本経済の脆弱性が目立つ状況にある。

6月6日には日銀黒田総裁の講演があるが、黒田総裁在任中の金融緩和継続姿勢は他の委員の発言等においても変わらない印象であり、円安についても「悪い円安」という認識よりも「円安のメリット」が強調されており、当面は極端な動きが見られる場合に若干のけん制が入るとしても、円安が継続することに対しては容認姿勢と思われる。

2015年に「これ以上の円安は考えられない」と発言したことで125円=黒田ラインという円安限界感がもたらされたが、既に125円を突破して130円に達したところでも、新たな黒田ラインの如き円安水準への抑制は見られない。

ドル円の日足では3か月から4か月周期の底打ちサイクルが見られ、2021年1月6日底を起点とした現在までの上昇においては2021年4月23日安値、同年8月4日安値、同年11月30日、2022年2月24日安値で底打ちしてきたが、さらに3か月を経過した5月24日安値で直近のサイクルボトムを付けて反騰入りしていると思われる。高値形成期は4月28日と5月9日高値のダブルトップを基準として7月末から8月中盤にかけての間と想定されるが、過去の主要高値としては2002年1月31日の135.15円、1998年8月11日の147.63円が今後の上値目標となり、135.15円、5月24日への下げ幅の倍返しとなる136.33円を超えるようだと、140円台の声も出やすくなるのではないかと思われる。

以上を踏まえて当面のポイントを示す。

(1)6月2日高値を超えて一段高入りしているため、当面の下値支持線を一段高の起点となった6月2日夜安値129.50円、上値抵抗を5月9日高値131.34円とする。

(2)130円台を維持するうちは5月9日高値超えから132円台、さらに133円台を順次試してゆく流れとみる。

(3)130円台序盤は押し目買いされやすい水準とし、130円を割り込んでも6月2日夜安値129.50円を割り込まない範囲では買い拾われて上昇再開へ向かう流れを予想する。

【当面の主な予定】

6/6(月)

休場、韓国、マレーシア、ニュージーランド、ドイツ、スイス、フランス

国際原子力機関(IAEA)理事会(6/10まで)

10:45 (中) 5月 財新サービス業PMI (4月 36.2、予想 46.0)

12:20 (日) 黒田日銀総裁、講演

6/7(火)

世界銀行、世界経済見通し

08:01 (英) 5月 英小売連合(BRC)小売売上高 前年同月比 (4月 -1.7%)

08:30 (日) 4月 全世帯消費支出 前年同月比 (3月 -2.3%、予想 -0.6%)

10:00 (日) 日銀、参院財政金融委員会で「通貨および金融の調節に関する報告書」説明

13:30 (豪) 豪中銀、政策金利 (現行 0.35%、予想 0.75%)

14:00 (日) 4月 景気先行指数CI速報値 (3月 100.8、予想 102.5)

14:00 (日) 4月 景気一致指数CI速報値 (3月 97.5、予想 97.4)

15:00 (独) 4月 製造業新規受注 前月比 (3月 -4.7%、予想 0.3%)

15:00 (独) 4月 製造業新規受注 前年同月比 (3月 -3.1%、予想 -4.1%)

17:30 (英) 5月 サービス業PMI改定値 (4月 51.8、予想 51.8)

21:30 (米) 4月 貿易収支 (3月 -1098億ドル、予想 -890億ドル)

26:00 (米) 財務省3年債入札

28:00 (米) 4月 消費者信用残高 前月比 (3月 524.4億ドル、予想 350.0億ドル)

6/8(水)

OECD経済見通し

OECD閣僚理事会(6/10まで)

ロシア外相、トルコ訪問

08:50 (日) 1-3月期 GDP改定値 前期比 (10-12月 -0.2%、予想 -0.3%)

08:50 (日) 1-3月期 GDP改定値 年率換算 (10-12月 -1.0%、 予想 -1.1%)

08:50 (日) 4月 経常収支・季調前 (3月 2兆5493億円、予想 5132億円)

08:50 (日) 4月 経常収支・季調済 (3月 1兆5559億円、予想 3938億円)

08:50 (日) 4月 貿易収支・国際収支ベース (3月 -1661億円、予想 -7350億円)

14:00 (日) 5月 景気ウオッチャー現状判断DI (4月 50.4、予想 52.5)

14:00 (日) 5月 景気ウオッチャー先行判断DI (4月 50.3、予想 51.8)

15:00 (独) 4月 鉱工業生産 前月比 (3月 -3.9%、予想 1.2%)

15:00 (独) 4月 鉱工業生産 前年同月比 (3月 -3.5%、予想 -2.4%)

18:00 (欧) 1-3月期 GDP確定値 前期比 (改定値 0.3%、予想 0.3%)

18:00 (欧) 1-3月期 GDP確定値 前年同期比 (改定値 5.1%、予想 5.1%)

23:00 (米) 4月 卸売売上高 前月比 (3月 1.7%)

23:30 (米) エネルギー省週間石油在庫統計

26:00 (米) 財務省10年債入札

6/9(木)

未 定 (中) 5月 貿易収支・米ドル建て (4月 511.2億ドル、予想 590.0億ドル)

未 定 (中) 5月 貿易収支・人民元建て (4月 3250.8億元)

08:01 (英) 5月 英王立公認不動産鑑定士協会(RICS)住宅価格指数 (4月 80、予想 76)

08:50 (日) 5月 マネーストックM2 前年同月比 (4月 3.6%、予想 3.6%)

20:45 (欧) 欧州中銀 政策金利 (現行 0.00%、予想 0.00%)

21:30 (欧) ラガルド欧州中銀総裁、定例会見

21:30 (米) 新規失業保険申請件数 (前週 20.0万件、予想 20.6万件)

21:30 (米) 失業保険継続受給者数 (前週 130.9万人、予想 130.5万人)

26:00 (米) 財務省30年債入札

6/10(金)

アジア安全保障会議(6/12まで)

07:45 (NZ) 1-3月期 製造業売上高 前期比 (10-12月 12.0%)

08:50 (日) 5月 国内企業物価指数 前月比 (4月 1.2%、予想 0.5%)

08:50 (日) 5月 国内企業物価指数 前年同月比 (4月 10.0%、予想 9.9%)

10:30 (中) 5月 消費者物価指数 前年同月比 (4月 2.1%、予想 2.2%)

10:30 (中) 5月 生産者物価指数 前年同月比 (4月 8.0%、予想 6.5%)

21:30 (米) 5月 消費者物価指数 前月比 (4月 0.3%、予想 0.7%)

21:30 (米) 5月 消費者物価指数 前年同月比 (4月 8.3%、予想 8.3%)

21:30 (米) 5月 消費者物価コア指数 前月比 (4月 0.6%、予想 0.5%)

21:30 (米) 5月 消費者物価コア指数 前年同月比 (4月 6.2%、予想 5.9%)

23:00 (米) 6月 ミシガン大消費者信頼感指数速報値 (5月 58.4、予想 58.3)

27:00 (米) 5月 月次財政収支 (4月 3082億ドル)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.22

ドル円見通し 21日夜からの反落で一時154円割る、日銀総裁は12月利上げの可能性排除せず(24/11/22)

ドル円は21日深夜には153.90円まで安値を切り下げた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.06.06

ドル円 再びドル値高リスク、年初来高値更新も(週報6月第1週)

先週のドル/円相場は、ドルが反転高。週末には5月9日以来の高値、一時131円寸前まで値を上げる局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.06.04

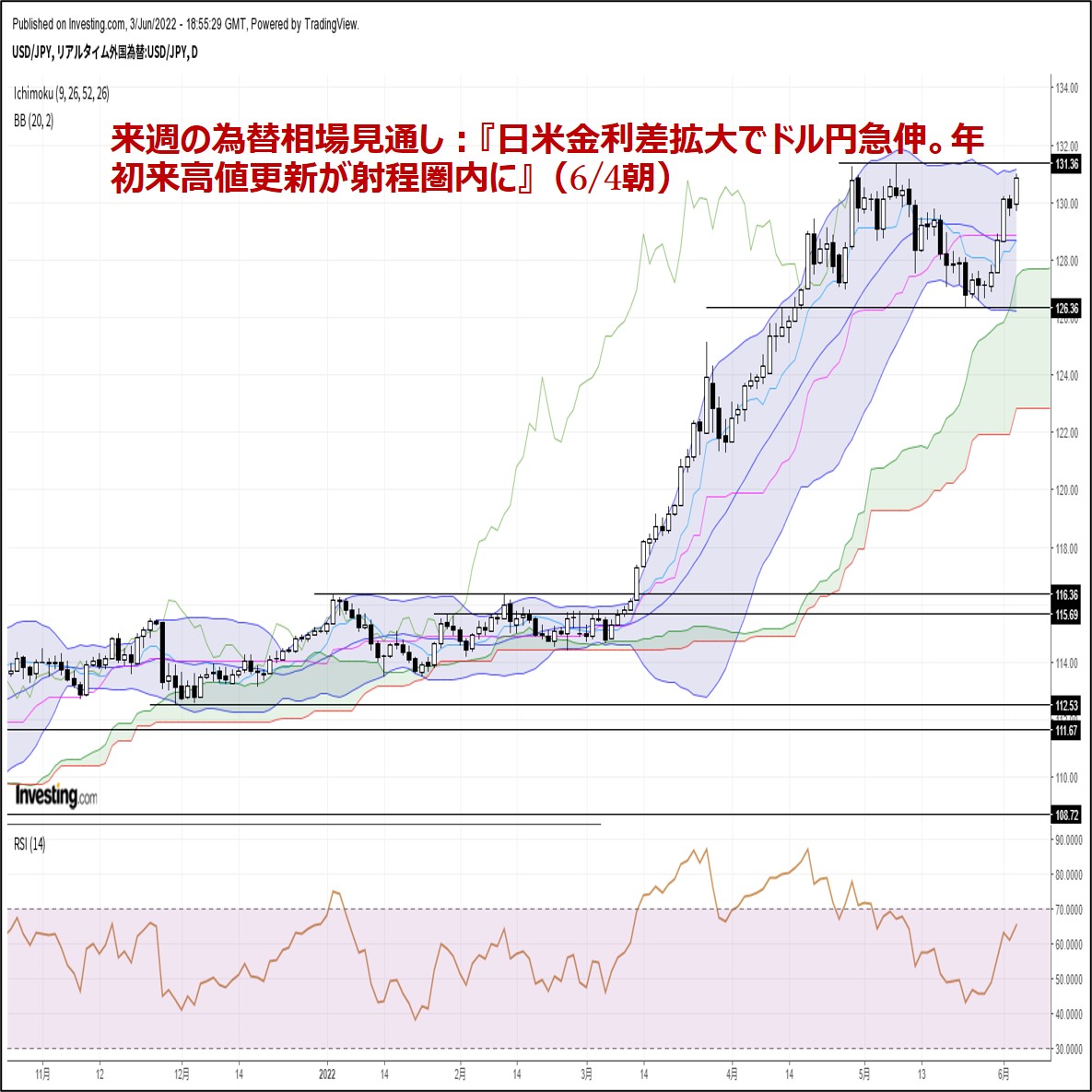

来週の為替相場見通し:『日米金利差拡大でドル円急伸。年初来高値更新が射程圏内に』(6/4朝)

ドル円は5/24に記録した直近安値126.36(4/18以来の安値圏)をボトムに反発に転じると、今週末にかけて、一時130.99まで急伸しました

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。