ドル円見通し 2002年5月以来の129円台到達、日米金利差拡大による円安環境変わらず

〇ドル円、20日早朝さらに続伸、2002年5月以来の129円台到達

〇日米金利差拡大、輸入インフレ進行による経常収支悪化からの悪い円安=円売りの様相

〇黒田総裁G20財務相・中銀総裁会議出席予定、円安ドル高に対し意見交換との報道も

〇主要国金融引き締め強化の中でのドル高、円安ブレーキかかり難い状況か

〇米10年債利回り18年12月以来の2.94%に上昇、米連銀高官の利上げ支持発言続く

〇129円台を維持するうちは上向きとし、129.50超えからは130円台への上昇を想定する

〇128.00割れからは127円台中盤への下落を想定する

【概況】

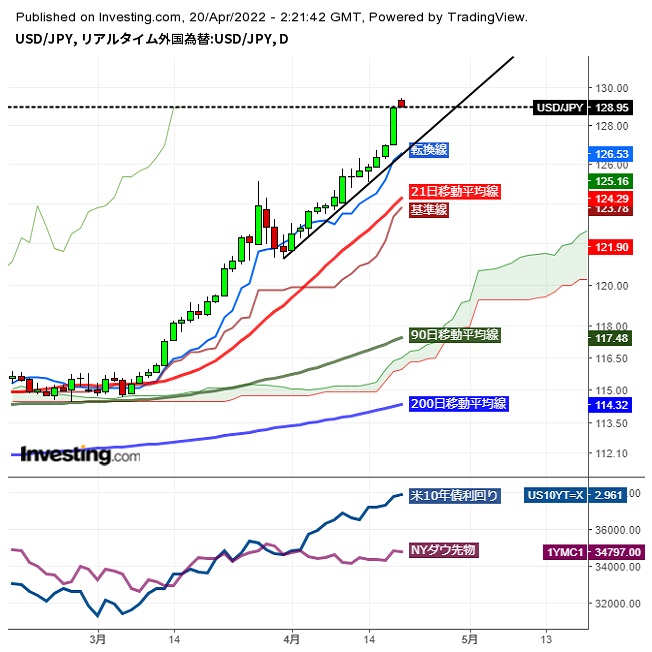

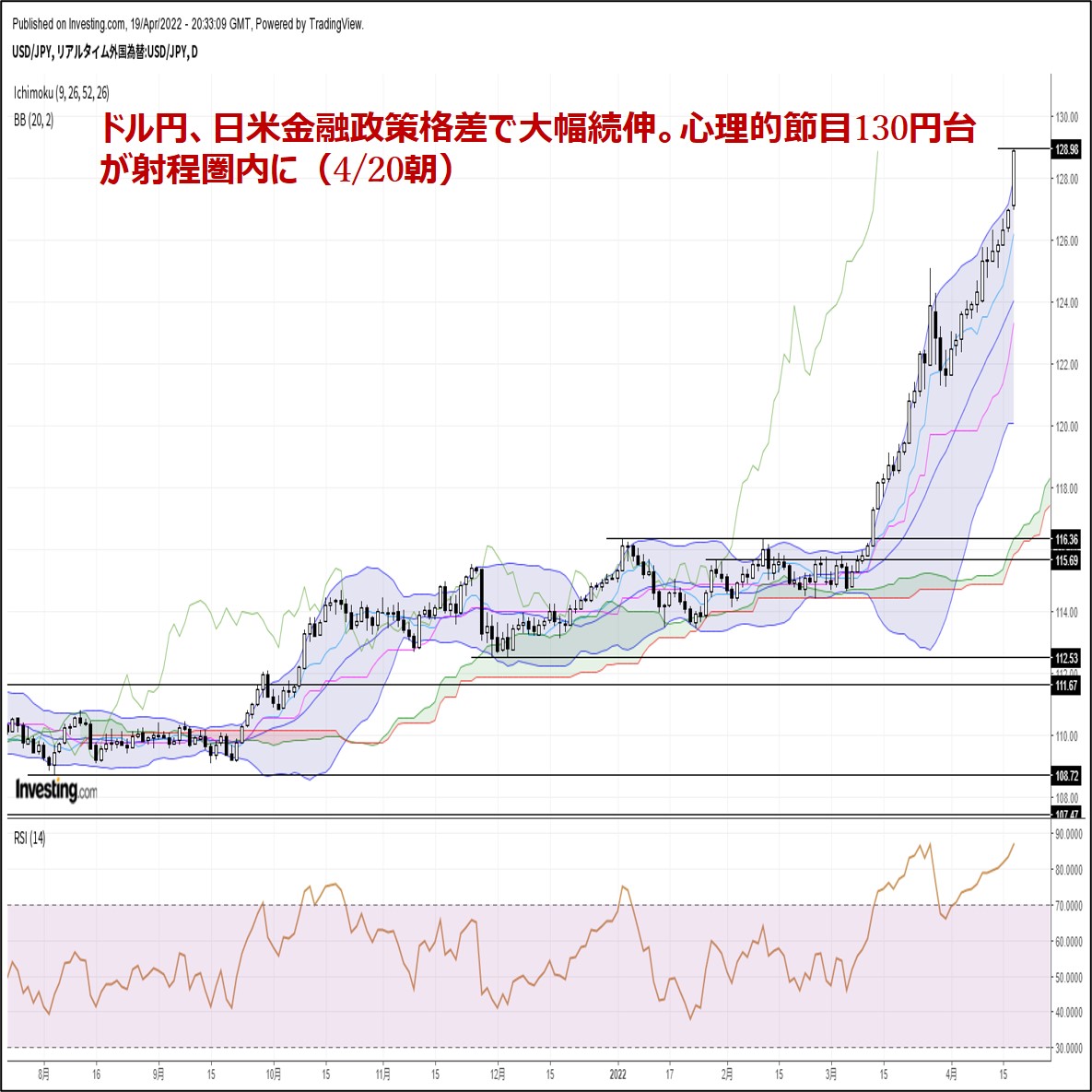

ドル円は4月19日早朝に127円台に到達、午後には128円台に乗せて勢いを増し、深夜には129円に迫っていたが、20日早朝には129円を超えてさらに続伸している。

129円台は2002年5月以来およそ20年ぶりの高水準。

インフレ進行に対して米連銀が金融引き締め姿勢を強化する中で米長期債利回りは19日も上昇、一方で日銀が金融緩和政策から脱却できずにいることで日米金利差の拡大は進み、政府・日銀の円安けん制も鈍いこと、輸入インフレ進行による経常収支悪化がもたらす悪い円安=円売りの様相となっているが、2015年6月5日天井125.84円を超え、いわゆる黒田ラインとされてきた125円台=円安容認の限界水準というこれまでの認識が崩れたことで新たな円安容認水準を試すように挑発的なドル買い円売り、ユーロ買い円売りが加速している。

【G20財務相・中銀総裁会合等での円安やドル高への言及は?】

黒田総裁は4月19日から23日まで米国へ出張しG20財務相・中銀総裁会議に出席して22日にはコロンビア大で講演する。また日米財務相が円安ドル高に対しての意見交換を行うとの報道もある。

市場はどの段階で政府・日銀が円安に本気でブレーキを掛けるのかを試す状況にあるが、中途半端な口先介入では円安も収まらないだろう。

2011年10月31日安値で75.57円を付けた後、アベノミクスと日銀の異次元金融緩和によりドル円は2015年6月5日高値125.84円まで50円を超える円安ドル高となった。その時は政治的な円安誘導感が強い状況での円安であり、125円を超えたところでは米国のけん制等も踏まえて黒田総裁がこれ以上の円安は考えられないとして125円台=黒田ラインという上値抵抗を示した。

しかし今回の円安はパンデミックの波が繰り返される中での人手不足とモノ不足によるインフレ進行から、ウクライナ紛争・ロシア制裁の勃発により一段とインフレが深刻化したことで主要国の金融引き締め姿勢が強まる中でのドル高であり、ユーロドルは昨年1月天井以降の下落基調を続け、ポンドドルも昨年6月天井からの下落基調が続いている。また一時は原油高騰を背景に資源通貨買いされていた豪ドルも下落に転じる等、総じてドル高の様相となっている。ウクライナ紛争とロシア制裁に対してエネルギーや穀物の輸出で大きなメリットのある米ドルに対して、地政学的リスクが直撃してロシア制裁の返り血を浴びるユーロが売られる状況にある。

日本は地政学的リスクに対しては本来的には距離感の保たれる立ち位置にあるものの欧米との同調によりロシア制裁に参加していることで欧州程ではないにせよ返り血も浴びている。また輸出主導型の経済構造が変わらずパンデミック対策も不調でウィズコロナ政策による景気回復も中途半端な状況で賃金も上がらず、そこに輸入インフレが押し寄せていることで経常収支は悪化、悪い円安の様相が強まっている。今回は世界の市場環境の中での弱い円が売られる構図のため、米国が円安けん制といっても市場への揺さぶり的な効果しかもたらさず、為替操作批判も適当でないためにブレーキもかかり難いところと思われる。

【米10年債利回りの上昇続く】

4月19日の米長期金利は総じて上昇した。指標の10年債利回りは前日比0.08%高の2.94%を付けて2018年12月以来3年4か月振りの高水準に達した。最近のピークは2016年10月の3.26%である。

30年債利回りは同0.06%高の3.00%を付けて2019年3月以来3年ぶりの3.0%台到達となったが最近のピークは2018年11月の3.46%である。

2年債利回りは前日比0.14%高の2.59%と上昇したが一時は2.61%を付けて4月6日の2.60%を超えて2018年12月以来の高水準に達した。2年債利回りのピークは2018年11月の2.97%であり急速に接近している。

米連銀高官による積極的な利上げ姿勢を支持する発言も続いている。

米セントルイス連銀のブラード総裁は18日に「政策金利を年内に3.5%まで引き上げる」とし、シカゴ連銀のエバンズ総裁は19日に「年末までに中立水準である2.25〜2.50%に引き上げる」とし、そこまで引き上げればインフレ動向を見極める状況になるとした。

アトランタ連銀のボスティック総裁は19日に「世界経済が減速する可能性があることが利上げを実施していく上で慎重になる理由となる」として過度に利上げを急ぐことへの慎重姿勢を示したものの、中立金利の2.5%近辺への引き上げと米連銀のバランスシート縮小を継続してゆくべきとの引き締め姿勢を示した。5月のFOMCについては0.75%の利上げは考えていないとした。

米連銀が中立金利へと引き上げてゆくには毎会合での利上げに0.50%利上げを複数回入れてゆく必要があり、市場は既に5月の0.50%利上げの可能性を織り込んでいる。

4月19日のNYダウは前日値比499.51ドル高と上昇して一時は570ドル高となり、ナスダック総合指数は同287.30ポイント高と上昇したが、株式市場がしっかりしていることも米連銀の大幅利上げ環境には寄与するものだ。

米商務省が19日に発表した3月住宅着工件数は前月比0.3%増の179万3000戸となり市場予想の175万5000戸を上回り2か月連続でプラスだった。また先行指標の住宅着工許可件数も前月比0.4%増の187万3000戸で市場予想の182万5000戸を上回った。

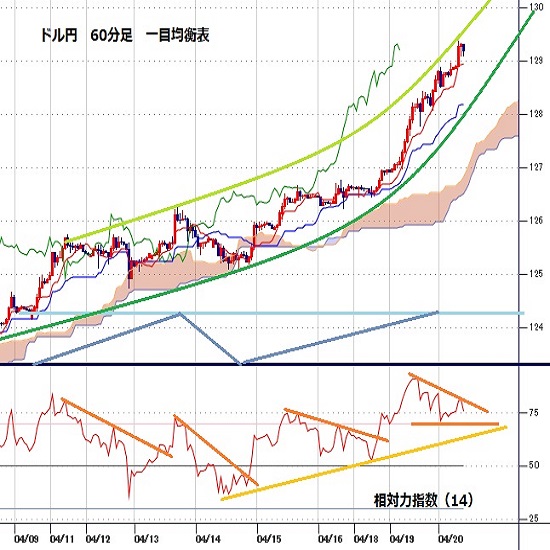

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては3月31日深夜安値を起点とした上昇基調を継続してきたが、4月13日に126円台序盤へ上昇したところからいったん125円を試すところへ下落して先週末に一段高したために4月19日午前時点では4月14日夕安値を起点とした強気サイクルの上昇局面とし、4月13日夕高値を基準として高値形成期を18日夕から20日夕にかけての間と想定した。

4月20日午前序盤も続伸しているのでサイクルトップ形成中だが、前回サイクルトップから4日半を経過しているので反動安も入りやすいところと注意し、128.50円割れを弱気転換注意、128円割れからは弱気サイクル入りとして20日の日中から21日夕にかけての間への下落を想定する。

60分足の一目均衡表では4月14日夜の上昇で遅行スパンが好転、先行スパンから一時転落したところからも上抜き返し、その後は両スパンそろっての好転を維持しているので遅行スパン好転中の高値試し優先とする。遅行スパンが悪化するところからはいったん下げに入るとみるが、先行スパンからの転落を回避して遅行スパンが再び好転するところからは新たな上昇期入りと考える。

60分足の相対力指数は19日午後から20日午前への一段高に際して指数のピークが切り下がる弱気逆行が見られるために反落注意とし、60ポイント以上での推移中は上昇余地ありとするが60ポイント割れからはいったん40ポイント台への低下へ進むのではないかとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、128.50円を下値支持線、130円を上値抵抗線とする。

(2)129円台を維持するか一時的に割り込んでも回復するうちは上向きとし、129.50円超えからは130円台への上昇を想定する。130円台到達ではいったん売られやすいとみるが、129円以上での推移が続く場合及び直前高値から1円を超える下落とならないうちは上昇継続性ありとみる。

(3)128.00円割れからは127円台中盤(127.30円から127.70円)への下落を想定する。127.50円以下は買われやすいと見てその後に128.50円を超えるところからは上昇再開とするが、128円以下での推移が続くようだと21日は安値試しへ向かいやすいと注意する。

【当面の主な予定】

4/20(水)

G20財務相・中央銀行総裁会議(ワシントン)

15:00 (独) 3月 生産者物価指数 前月比 (2月 1.4%、予想 2.6%)

18:00 (欧) 2月 鉱工業生産 前月比 (1月 0.0%、予想 0.7%)

18:00 (欧) 2月 鉱工業生産 前年同月比 (1月 -1.3%、予想 1.5%)

18:00 (欧) 2月 貿易収支・季調済 (1月 -77億ユーロ)

18:00 (欧) 2月 貿易収支・季調前 (1月 -272億ユーロ)

21:30 (欧) ナーゲル独連銀総裁、講演

23:00 (米) 3月 中古住宅販売件数・年率換算件数 (2月 602万件、予想 580万件)

23:00 (米) 3月 中古住宅販売件数 前月比 (2月 -7.2%、予想 -4.0%)

23:30 (米) エネルギー省週間石油在庫統計

23:30 (米) デイリー・サンフランシスコ連銀総裁、講演

24:30 (米) エバンズ・シカゴ連銀総裁、講演

26:00 (米) ボスティック・アトランタ連銀総裁、講演

26:00 (米) 財務省20年債入札

27:00 (米) 米地区連銀経済報告(ベージュブック)

4/21(木)

[ブラジル]休場

07:45 (NZ) 1-3月期 消費者物価 前期比 (10-12月 1.4%、予想 2.0%)

07:45 (NZ) 1-3月期 消費者物価 前年同期比 (10-12月 5.9%、予想 7.1%)

14:30 (日) 三村日商会頭、会見

18:00 (欧) 3月 消費者物価指数改定値 前年同月比 (2月 7.5%、予想 7.5%)

18:00 (欧) 3月 消費者物価コア指数改定値 前年同月比 (2月 3.0%、予想 3.0%)

21:30 (米) 新規失業保険申請件数 (前週 18.5万件)

21:30 (米) 失業保険継続受給者数 (前週 147.5万人)

21:30 (米) 4月 フィラデルフィア連銀製造業景況指数 (3月 27.4、予想 20.5)

23:00 (米) 3月 コンファレンスボード景気先行指数 前月比 (2月 0.3%、予想 0.3%)

23:00 (欧) 4月 消費者信頼感速報値 (3月 -18.7、予想 -20.0)

25:30 (英) ベイリー英中銀総裁、講演

26:00 (米) パウエル米連銀議長、IMFパネル討論会

26:00 (欧) ラガルド欧州中銀総裁、IMFパネル討論会

26:00 (米) 財務省インフレ指数連動5年債入札

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。