ドル円見通し ウクライナ情勢を織り込み切れず一時115円割れ

〇ドル円、2/26早朝に115.76まで高値を切り上げたが、3/1早朝には114.85まで失速

〇2/28夜のロシア・ウクライナの停戦協議は持ち越し、ロシア制裁強化でリスク回避感再び強まる

〇ウクライナ情勢の収束展望見えず、先行き不透明感、泥沼化への懸念がドル円には重石となる

〇株売り債券買いの流れにより米長期債利回り低下、NYダウは下落

〇115.30以下での推移中はもう一段安余地ありとし、114.75割れからは114.39試しを想定する

〇115.30超えから続伸に入る場合は、2/26早朝高値115.76を目指すとみる

【概況】

ドル円は2月24日にロシアがウクライナ侵攻を本格化させたところで有事リスクから売られて24日午後に114.39円へ下落したが、当面する最悪シナリオを織り込んだとみてその後は買い戻しに入り先週末の2月26日早朝には115.76円まで持ち直して週を終えていた。

しかし週末に欧米のロシア制裁が強化されロシアが核攻撃をちらつかせる等したことにより、もう一段階エスカレートする可能性があるとして軟調推移、いったん戻して115.50円を挟んだ揉み合いを続けていたが、28日夜のロシアとウクライナの停戦協議は合意に至らずに持ち越しとなったこと、ロシア制裁による金融市場全般への影響やロシアからの天然ガスや原油等の供給不安を背景にリスク回避感が再び強まったことと、米長期債利回りが低下したことで3月1日早朝には114.85円まで失速した。

3月1日午前序盤は115円台へ戻しているものの、先行き不透明感、ウクライナ情勢の泥沼化への懸念がドル円には重石となっている。

【ウクライナ情勢の収束展望見えず】

2月28日夜のロシアとウクライナによる停戦交渉は合意に至らなかったものの双方が本国へ持ち帰って再協議することとなった。協議再開予定日はまだ決まっていないが、ポーランドとベラルーシの国境近辺で行われる模様。両国の隔たりは大きく交渉決裂と戦局の悪化、欧米の経済制裁エスカレートとロシア側の攻撃姿勢の激化も懸念される。

欧米はロシア制裁として2月26日に銀行決済取引網「国際銀行間通信協会(SWIFT)」からロシアの一部銀行を排除することを決定した。今のところはロシア産天然ガスの欧州への供給にかかわる銀行は排除されていないようだが、先行きでは全面的な排除の可能性、それによるロシアからの天然ガス供給停止や原油輸出削減、半導体生産に必要なパラジウムなど白金族の供給削減、ウクライナ全土での戦線拡大ならウクライナ及びロシアからの穀物輸出への影響等も懸念される。

ロシアが核攻撃への準備状況を引き上げたことについては実際の使用はなかろうと欧米側では高をくくったところもあるようだが、今後の状況次第ではありえない話でもない。

米国等はロシア中銀への制裁も発動しているが、ロシア中銀の外貨準備高は凡そ6300億ドル(約73兆円)とされ、ドルの比率は大幅に低下しているとされるが、この制裁に参加した日銀においてはロシアの円建て外貨準備高が数兆円規模とされており、制裁はロシア中銀が外貨準備を使ってルーブル暴落に対処する手足を縛ることになり、ロシア中銀は政策金利を9.5%から20%へ大幅に引き上げたものの、ロシア株とルーブルの暴落に歯止めがかからなくなることも懸念される。

各種報道ではロシア経済が厳しい状況に追い込まれていることが強調されているが、これもかつての新興国金融危機と動揺に世界市場を揺るがす問題となりかねないという点は押さえておきたい。

【米長期債利回りは低下】

有事リスクに対する安全資産買いの動きで2月28日は株売り債券買いの流れとなり、米10年債利回りは前日比0.14%低下の1.83%まで下げた。2月16日に2.06%まで上昇してパンデミック以降の最高水準としていたところからはやや乱調な展開で推移しつつも低下基調が強まってきている。米連銀による金融引き締め姿勢強化を踏まえて絶対水準は高水準を維持しているものの株安債券高による長期債利回り低下が続くようだとドル円には圧迫要因となる。30年債利回りは0.11%低下の2.17%、2年債利回りも0.14%低下の1.43%となり、いずれも大きな下げ幅となっている。

一方で先週末まで連騰で切り返していたNYダウは前日比166.15ドル安と下落した。一時は590ドル安まで大幅下落したところからは戻しており、ナスダック総合指数は長期債利回り低下を好感して56.78ポイント高と上昇したが、ロシア制裁についての欧米側への跳ね返りの影響も踏まえると上値の重い展開で進みやすいのではないかと思われる。

2月28日に発表された2月のシカゴ購買部景況指数は56.3となり市場予想の63.0及び1月の65.2から低下したが市場の反応は限定的だった。

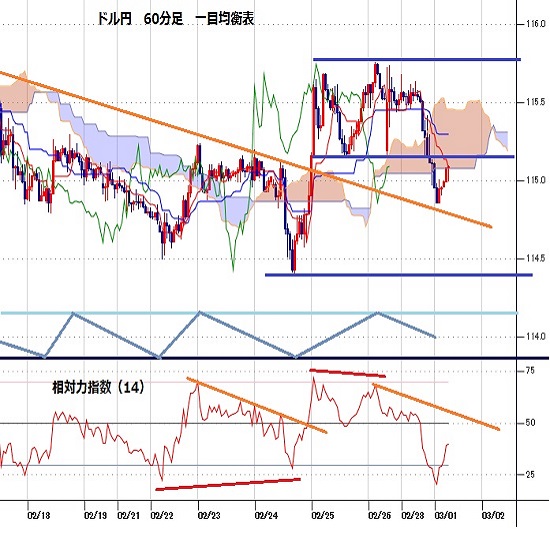

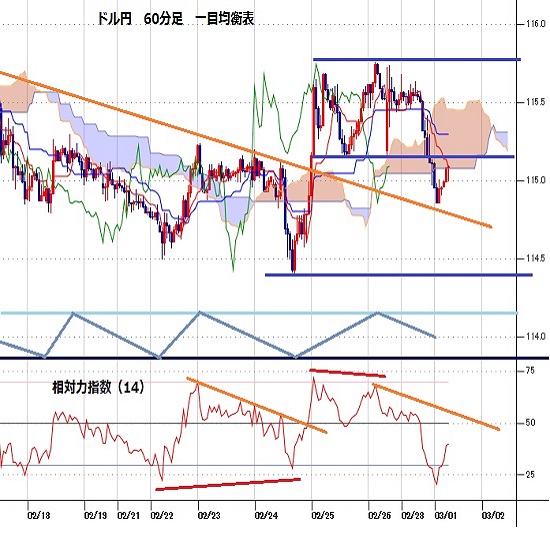

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、2月22日午前と24日午後の両安値をダブルボトムとして強気サイクル入りしたとして2月25日夜から3月1日夜にかけての間への上昇を想定していたが、3月1日早朝に115円割れへ下落したため、現状は2月26日早朝高値を直近のサイクルトップとして弱気サイクル入りしているところと思われる。ボトム形成期は3月1日午後から3日夕にかけての間と想定されるのでもう一段安余地ありと注意するが、115.30円を超える反騰からは上昇再開の可能性ありとみて2月26日早朝高値を試す流れへ進みやすいと考える。

60分足の一目均衡表では2月28日夜からの下落で遅行スパンが悪化、先行スパンからも転落しているので遅行スパン悪化中は安値試し優先とする。遅行スパン好転からは高値試し優先に切り替えるが、先行スパンを上抜き返せないうちはその後に遅行スパンが悪化するところから下げ再開とし、強気転換は先行スパンを上抜き返すところからとする。

60分足の相対力指数は3月1日早朝への下落で30ポイントを割り込んでから40ポイントまで戻しているが、相場が一段安する際に指数のボトムが切り上がる強気逆行は見られないので50ポイント前後までを抵抗としてもう一段安余地ありとみる。一段安する際に指数のボトムが切りあがる強気逆行が見られる場合は反騰注意とし、50ポイント超えからは上昇再開とする。

以上を踏まえて当面のポイントを示す。

(1)当初、114.75円を下値支持線、115.30円を上値抵抗線とする。

(2)115.30円以下での推移中はもう一段安余地ありとし、114.75円割れからは2月24日安値114.39円試しを想定する。さらに続落に場合は114円台序盤(114.20円から114.00円)を試す可能性もあるとみる。115.30円以下での推移か、安値から0.50円以上の反騰が見られないうちは2日の日中も安値試しへ向かいやすいとみる。

(3)115.30円超えから続伸に入る場合は2月26日早朝高値115.76円を目指すとみる。ウクライナ情勢の好転や米長期債利回りの反騰等で押し上げられる場合は116円に迫る可能性もあるとみるが、情勢の膠着が続くうちは115.50円前後では戻り売りにつかまりやすいとみる。

【当面の主な予定】

3/1(火)

休場、韓国、インド、ブラジル

バイデン米大統領、一般教書演説

10:30 (中) 2月 製造業PMI (1月 50.1、予想 49.9)

10:45 (中) 2月 財新製造業PMI (1月 49.1、予想 49.3)

12:30 (豪) 豪中銀 政策金利 (現行 0.10%、予想 0.10%)

17:55 (独) 2月 製造業PMI改定値 (速報 58.5、予想 58.5)

18:00 (欧) 2月 製造業PMI改定値 (速報 58.4、予想 58.4)

18:30 (英) 2月 製造業PMI改定値 (速報 57.3、予想 57.3)

22:00 (独) 2月 消費者物価指数速報値 前月比 (1月 0.4%、予想 0.9%)

22:00 (独) 2月 消費者物価指数速報値 前年同月比 (1月 4.9%、予想 5.1%)

22:30 (加) 10-12月期 GDP 前期比年率 (7-9月 5.4%、予想 6.5%)

23:45 (米) 2月 製造業PMI改定値 (速報 57.5、予想 57.5)

24:00 (米) 2月 ISM製造業景況指数 (1月 57.6、予想 58.0)

24:00 (米) 1月 建設支出 前月比 (12月 0.2%、予想 0.2%)

27:30 (英) サンダース英中銀委員、講演

28:00 (英) ボスティック・アトランタ連銀総裁、オンライン討論会

28:00 (英) マン英中銀委員、講演

3/2(水)

OPECプラス閣僚級会合

06:45 (NZ) 1月 住宅建設許可件数 前月比 (12月 0.6%)

08:50 (日) 10-12月期 ソフトウェア含む全産業設備投資額 前年同期比 (7-9月 1.2%、予想 2.9%)

08:50 (日) 2月 マネタリーベース 前年同月比 (1月 8.4%)

09:30 (豪) 10-12月期 GDP 前期比 (7-9月 -1.9%、予想 3.0%)

09:30 (豪) 10-12月期 GDP 前年同期比 (7-9月 3.9%、予想 3.6%)

17:55 (独) 2月 失業者数 前月比 (1月 -4.80万人、予想 -2.00万人)

17:55 (独) 2月 失業率 (1月 5.1%、予想 5.1%)

19:00 (欧) 2月 HICP消費者物価指数速報値 前年同月比 (1月 5.1%、予想 5.4%)

19:00 (欧) 2月 HOCP消費者物価コア指数速報値 前年同月比 (1月 2.3%、予想 2.5%)

22:15 (米) 2月 ADP非農業部門就業者数 前月比 (1月 -30.1万人、予想 35.0万人)

23:00 (米) エバンス・シカゴ連銀総裁、講演

23:30 (米) ブラード・セントルイス連銀総裁、講演

24:00 (加) カナダ銀行 政策金利 (現行 0.25%、予想 0.50%)

24:00 (米) パウエル米連銀(FRB)議長、下院金融委員会で半期議会証言

24:30 (米) エネルギー省週間石油在庫統計

25:00 (欧) レーンECB理事、講演

27:30 (英) テンレイロ英中銀委員、講演

28:00 (米) 米地区連銀経済報告(ベージュブック)

29:00 (英) カンリフ英中銀副総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.03.01

ドル円、欧米によるSWIFTからの締め出し措置で乱高下するも方向感見出せず(3/1朝)

週明け28日(月)のドル円相場は値幅を伴いつつも方向感を見出しづらい展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。