ドル円見通し 情勢織り込みで一段安から一転して反騰、115円台中盤

〇ドル円、ロシアによるウクライナ侵攻から一段とリスク回避感強まり、2/24午後114.39へ下落

〇その後、当面の最大リスクは織り込み済とみて、2/25早朝115.69をつける

〇NYダウは5日続落後の反騰、米長期債利回り上昇再開、NY原油・ゴールドは急騰後揺れ返しの下落

〇昨日発表の米経済指標は好数字、3月からの利上げ開始は既定路線となるか

〇115.20以上での推移中は上向きとし、115.80を超えるところからは116円台序盤を試す流れとみる

〇115.00割れからは下げ再開とみて、2/24午後安値114.39をもう一度試す流れとみる

【概況】

2月24日のロシアによるウクライナ侵攻からリスク回避感が一段と強まり、アジア株が急落、ダウ先物の大幅下落で世界連鎖株安の様相となり、為替市場もドルストレートでのドル全面高、新興国通貨売りが加速する一方でクロス円の全面安による円高となり、ドル円は午後安値で114.39円へ下落して2月22日午前安値114.48円を割り込み2月10日夜高値116.33円以降の安値を更新した。

しかし米国によるロシア制裁で「国際銀行間通信協会(SWIFT)」からのロシア銀行排除が回避されたこと、NATO軍投入も否定されたことで当面のウクライナ情勢については最大リスクを織り込んだとみて深夜からNYダウが反騰、ドルストレートではポンドやユーロ、豪ドル等が急反騰に入り、クロス円が全面高となる中でドル円も反騰に転じ、25日早朝には115.69円をつけた。

【ウクライナ情勢をひとまず織り込む】

2月24日にロシア軍はウクライナに軍事侵攻した。当初は既に2014年のクリミア紛争以降に親ロ派勢力が実効支配していた東部ドンバス地方への独立承認とロシア正規軍投入による部分的な侵攻を市場は予想していたところ、ウクライナ全土への軍事基地攻撃が開始されて首都キエフへと進軍が始まったことで市場の想定を超えてロシアがウクライナ制圧へ動き出したとして金融市場全般は動揺した。

しかし米国やEUが経済制裁を決定したものの輸出入規制のほかにロシアの金融機関・企業への制裁が強化されたものの「国際銀行間通信協会(SWIFT)」からのロシア締め出し=ドル決済からの排除には踏み込まなかった。またNATO軍や有志多国籍軍等による西側からの軍事介入については繰り返し否定され、ロシアから欧州向けの天然ガス・パイプラインについても未稼働のドイツ向けノルドストリーム2の稼働承認が停止されたこと以上には踏み込まれなかったことで、当面する最悪事態については材料的に織り込んだとしてNYダウは反騰に転じ、為替市場も揺れ返しの動きへと変わった。

【NYダウ反騰、米長期債利回り上昇再開、NY原油は急騰後に反落】

NYダウは前日までに5日間の続落で1900ドル安の大幅下落となり1月5日の史上最高値以降の安値を更新してきたが、24日は当初に800ドル安を超える大幅続落だったところから下げ幅を解消、前日比92.07ドル高と6日ぶりのプラスで終了した。ナスダック総合指数も436.10ポイント高と戻した。

米10年債利回りはロシア軍侵攻報道から株売り債券買いにより一時1.85%まで低下していたが、材料消化からNYダウが反騰に転じたこととインフレ継続による米連銀の金融引き締め姿勢はさらに強化される可能性もあるとみて売りなおされて前日比0.02%低下の1.97%まで持ち直した。2年債利回りは23日に1.64%へ上昇して昨年来最高水準としたところから1.46%まで急低下していたがその後の反騰で前日比0.02%低下の1.59%まで戻している。

NY原油は100.54ドルまで高値を伸ばして2014年7月以来の100ドル台到達となり23日終値の92.10ドルからは8ドル以上の大上昇となったが、その後はNYダウの反騰と同調して92ドルを一時割り込むところまで急落、前日比0.71ドル高で収まった。有事の金買いで大上昇していたゴールド(ドル建てスポット)も23日終値の1909.17ドルから24日の高値で1974.29ドルまで大上昇していたところから1880ドル割れまでいったん急落するなど、急騰していた国際商品市場も揺れ返しの下落が見られた。

ロシアがウクライナ全土を制圧し、その後に親ロ派勢力による新政権成立を誘導して同盟関係を結ぶか、そこまでいかなくてもウクライナの現政権が降りてNATO加盟姿勢を撤回する中でドンバス地方の実効支配継続で収束するか、あるいはそれ以外の展開をたどるのか、今後の見通しは依然として不透明だが、NATOとの軍事衝突等へのエスカレートはなさそうだとみて市場も落ち着こうとしている印象だ。しかし、ロシアによるウクライナ全土への侵攻は市場の予想を超えた動きだったため、今後もまだ予想外の展開で波乱が続く可能性もあると思われる。

【米経済指標は利上げを助長する内容】

米労働省が2月24日に発表した新規失業保険申請件数は2月19日までの週間で前週比1万7000件減の23万2000件となり市場予想の23万5000件を下回って2週ぶりに改善した。失業保険受給者総数は2月12日までの週間で147万6000人となり前週から11万2000人減少して市場予想の158万人を大幅に下回った。

米商務省による昨年10-12月期の実質GDP改定値は年率換算で前期比7.0%増となり速報値の6.9%増から上方修正された。7-9月期の2.3%増から大幅な伸びとなり6四半期連続でのプラスだった。

2021年の通年では前年比5.7%増で速報値と変わらずだが、1984年以来37年ぶりの高水準となった。

ウクライナ情勢が今後に膠着する場合、やや落ち着いたとしてもEU・NATOとロシアの対立感は解消せずにロシアへの依存度の高いエネルギー供給への不安は続き、感染拡大の波を繰り返しながら景気回復を続ける中での人手不足とモノ不足によるインフレ進行も続くとすれば、ウクライナ問題では米景気が大きく落ち込まないとの前提で米連銀による3月からの利上げ開始も既定路線となってゆくと思われる。

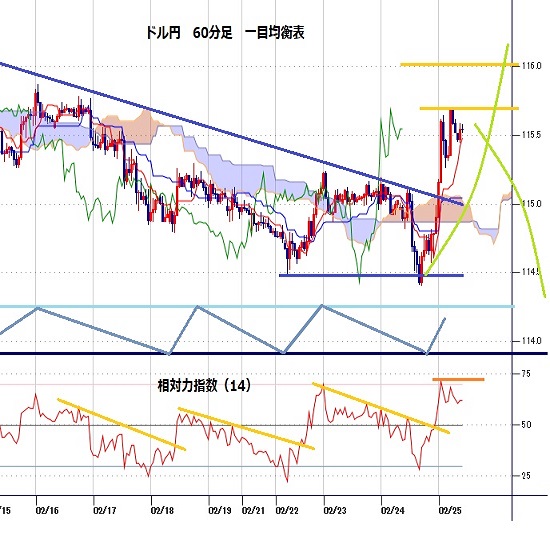

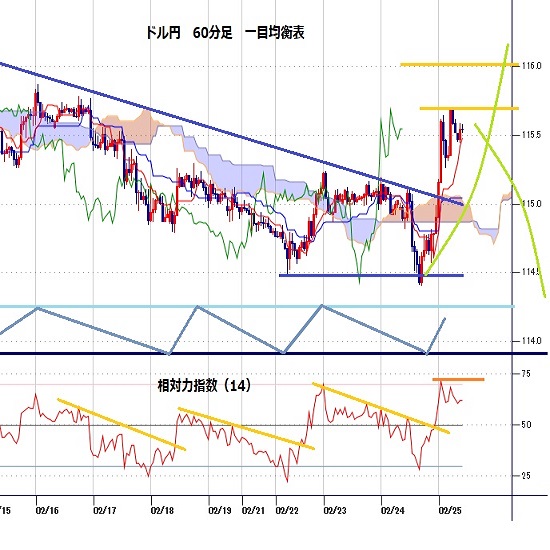

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、2月24日午後安値からの急騰により2月22日夜高値を上抜き返したため、現状は2月22日午前と2月24日午後の両安値をダブルボトムとして強気サイクル入りしたところと思われる。高値形成期は25日夜から3月1日夜にかけての間と想定されるが、ウクライナ情勢の不透明さをも踏まえて戻りは短命の可能性があると注意し、115円割れからは下げ再開を疑い2月24日午後安値試しへ向かうとみる。

60分足の一目均衡表では2月24日夜の急騰で遅行スパンが好転、先行スパンも上抜き返しているので遅行スパン好転中は高値試し優先とするが、高値更新が続かないと遅行スパンは悪化しやすくなると注意し、遅行スパン悪化からは下げ再開とみて安値試し優先とする。

60分足の相対力指数は2月22日午前安値を24日午後安値で割り込んだものの指数のボトムはこの間に切り上がりとなる強気逆行を見せて反騰した。70ポイント到達後は上げ渋りもみられるが、乱高下に注意しつつ50ポイント以上での推移中は上向きとし、50ポイント割れからは下げ再開とみる。

以上を踏まえて当面のポイントを示す。

(1)当初、115.00円を下値支持線、115.80円を上値抵抗線とする。

(2)115.20円以上での推移か一時的に割り込んでも切り返すうちは上向きとし、115.80円をこえるところからは116円台序盤を試す流れとみる。116円以上は反落警戒としてその後に115.50円を割り込むところからは下げ再開を疑う。

(3)115.00円割れからは下げ再開とみて24日午後安値114.39円をもう一度試す流れとみる。114.50円以下は反発注意とするが、114.80円以下での推移なら週明けも安値試しへ向かいやすいとみる。

【当面の主な予定】

2/25(金)

14:00 (日) 12月 景気先行指数CI改定値 (速報 104.3)

14:00 (日) 12月 景気一致指数CI改定値 (速報 92.6)

16:00 (独) 10-12月期 GDP改定値 前期比 (速報 -0.7%、予想 -0.7%)

16:00 (独) 10-12月期 GDP改定値 前年同期比 (速報 1.4%、予想 1.4%)

16:00 (独) 1月 輸入物価指数 前月比 (12月 0.1%、予想 1.6%)

16:00 (独) 1月 輸入物価指数 前年同月比 (12月 24.0%、予想 23.7%)

19:00 (欧) 2月 経済信頼感 (1月 112.7、予想 113.1)

19:00 (欧) 2月 消費者信頼感確定値 (速報 -8.8、予想 -8.8)

20:15 (欧) ラガルドECB総裁、ユーロ圏財務相会合後会見

22:30 (米) 1月 個人所得 前月比 (12月 0.3%、予想 -0.3%)

22:30 (米) 1月 個人消費支出(PCE) 前月比 (12月 -0.6%、予想 1.5%)

22:30 (米) 1月 PCEデフレーター 前年同月比 (12月 5.8%、予想 6.0%)

22:30 (米) 1月 PCEコア・デフレーター 前月比 (12月 0.5%、予想 0.5%)

22:30 (米) 1月 PCEコア・デフレーター 前年同月比 (12月 4.9%、予想 5.1%)

22:30 (米) 1月 耐久財受注 前月比 (12月 -0.9%、予想 0.8%)

22:30 (米) 1月 耐久財受注・輸送用機器除く 前月比 (12月 0.4%、予想 0.4%)

24:00 (米) 1月 住宅販売保留指数 前月比 (12月 -3.8%、予想 -0.5%)

24:00 (米) 1月 住宅販売保留指数 前年同月比 (12月 -6.6%、予想 -0.8%)

24:00 (米) 2月 ミシガン大学消費者信頼感指数確報値 (速報 61.7、予想 61.7)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:編集部N

2022.02.25

ドル円、115円台前半までじり安(2/25午前)

25日午前の東京市場でドル円は115円台半ばから、正午にかけて値を下げる展開。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.02.25

ドル円、下落後に急反発。リスク回避の「円買い」から有事の「ドル買い」に転換(2/25朝)

24日(木)のドル円相場は下落後に急上昇。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。