�w�^�J�h��FOMC���ăh���~�}�L�B���L���X�N�ɗv�x���x

�Z���T�̃h���~�AFOMC�ł̑������グ�AB/S�k�����j�A�c���̃^�J�h��������115.69�܂ŋ}�L

�Z��L��w�i�Ƃ����Ē��������̏㏸�A��4QGDP�̑啝���P���h���~���x��

�Z���[���h���AFOMC��̕Ē��������㏸�ƃE�N���C�i�ł̒n���w���X�N����ŏT��1.1122�܂ʼn���

�Z�h���~�A�]���������A21���ړ����ϐ������㔲���A�e�N�j�J���̒n��������

�Z�t�@���_�����^���Y�����ċ��Z����̕������̈Ⴂ���h�����E�~���g�����h�̌p��������

�ZISM�w���A�Čٗp���v���̔��\�T���A���T�̓A�b�v�T�C�h���X�N�ɒ��ӂ�v����1�T��

�Z���T�̗\�z�����W�iUSDJPY�j�F114.00�[116.50�A���T�̗\�z�����W�iEURUSD�j�F1.1025�|1.1275

���T�̃��r���[�i1/24�|1/28�j

���h���~���ꁄ

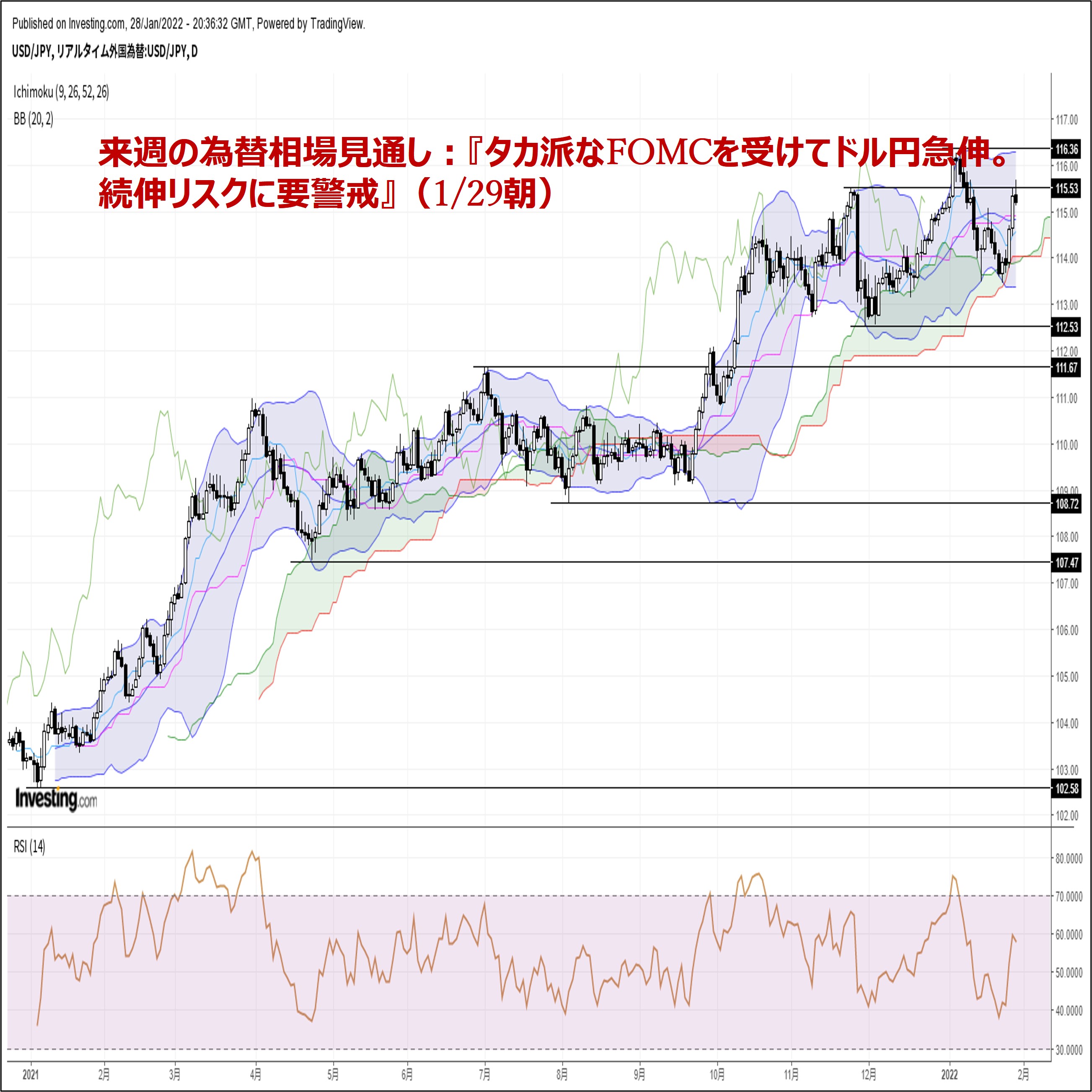

���T�̃h���~����iUSDJPY�j�́A�T��113.66�Ŋ��t������A���X�ɏT�Ԉ��l113.47�܂ʼn������܂����B�������A����ꏄ��ɉ����a��ƁA�@��FOMC�����ɂāA�@�uFRB��FF�����̗U���ڕW�����W�������グ�邱�Ƃ��Ԃ��Ȃ��K�ɂȂ�Ɨ\�z���Ă���ithe Committee expects it will soon be appropriate to raise the target range for the federal funds rate�j�v�Ƃ̌����������ꂽ���Ɓi�s���3�����グ�̒n�ς��Ɖ��߁j��A�A�������Ɠ����Ɍ��\���ꂽ�u�ĘA�M����������̃o�����X�V�[�g�K�͏k���Ɋւ��錴���v�̒��ŁA�u�o�����X�V�[�g�̈��k�͗��グ�J�n��Ɏ��{���邱�ƁiThe Committee expects that reducing the size of the Federal Reserve's balance sheet will commence after the process of increasing the target range for the federal funds rate has begun�j�v�������ꂽ���Ɓi�s��͑���QT����̒n�ς��Ɖ��߁j�A

�B�p�E�G��FRB�c�����u�����������グ��]�n�͂��Ȃ肠��v�u�����FOMC��ŁA���グ����\����r�����Ȃ��v�u�o�����X�V�[�g�̏k���͑O���葁���ŋ}���̉\��������v�Ƃ������^�J�h�I�Ȕ����������������Ɓi�s���3��50bp���グ��A3���E5���E6���̘A�����グ�A�n�C�y�[�X��QT�i�s�ւ̒n�ς��Ɖ��߁j�A�C��L�@�A�B��w�i�ɕĒ����������}���������Ɓi��10�N�����͈ꎞ1.88���}�㏸�j�A�D���ċ��Z����i�������߂Ĉӎ�����₷���Ȃ������ƁA�E��10�[12����GDP����l�i����6.9���A�\�z5.5���j���s��\�z��啝�ɏ��������Ɓi1984�N�ȗ��̐L�ї��j�Ȃǂ��x���ޗ��ƂȂ�A�T���ɂ����āA�T�ԍ��l115.69�܂ŋ}�L���܂����B�����ɂ����Ĕ�����������l�͌����A�{�e���M���_�i���{����1/29�ߑO5��40�����݁j�ł́A115.23�O��Ő��ڂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.1343�Ŋ��t������A���X�ɏT�ԍ��l1.1346�܂ŏ㏸���܂����B�������A�����ꏄ��ɐL�єY�ނƁA�@�E�N���C�i������n���w�I���X�N�̍��܂�i���V�A���{�͕Đ��{���E�N���C�i��܂���8500�l�̕��m�����B�h���v���Ƃ��đҋ@�����Ă��邱�Ƃ��u�[���Ȍ��O�������Ē������Ă���v�Ɣ����j��A�A��L�@��w�i�Ƃ������B�o�ς̐�s���s�������i���B�ƃ��V�A�̊W�����������V�A�ɂ��V�R�K�X�����}�������B���ŃC���t�����������B�o�ϑŌ��̔g�y�o�H�j�A�B��FOMC�y�уp�E�G��FRB�c���L�҉�̃^�J�h�I�Ȍ��ʁA�C��L�B��w�i�������ċ��Z����̕������̈Ⴂ�A

�D�e�N�j�J���I�Ȓn�����̎コ�i��N11/24�ɋL�^�������߈��l1.1185�������������ƂŒZ���̃��X�J�b�g��U���������A��������V�O�i���������_���j���d�ƂȂ�A�T���ɂ����āA2020�N6���ȗ��A��1�N8�����Ԃ���l�ƂȂ�1.1122�܂ŋ}�����܂����B�����ɂ����ď�����������߂�͓݂��A�{�e���M���_�i���{����1/29�ߑO5��40�����݁j�ł́A1.1145�ߕӂŐ��ڂ��Ă���܂��B

���T�̌��ʂ��i1/31�|2/4�j

���h���~���ꁄ

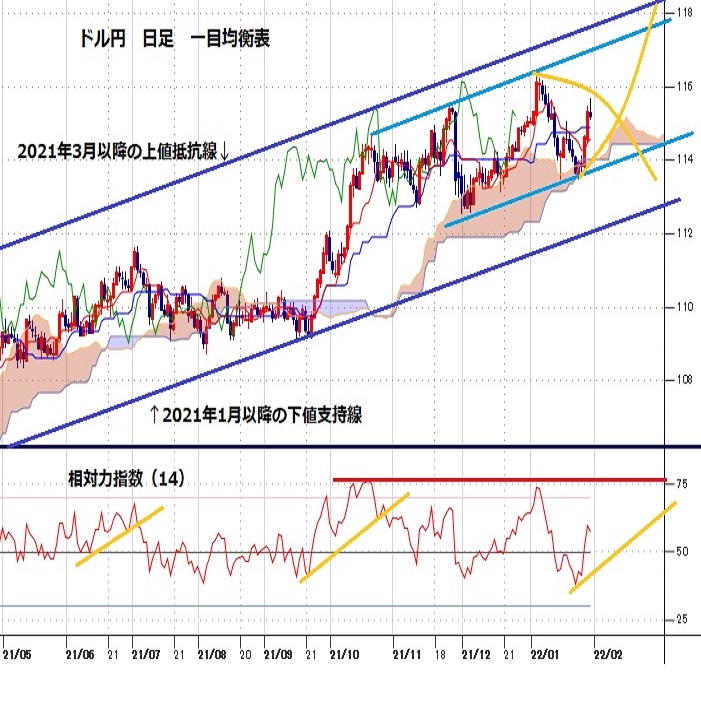

�h���~��1/4�ɋL�^������5�N�Ԃ荂�l116.36���g�b�v�ɔ����ɓ]����ƁA1/14�Ɉꎞ113.47�܂ŋ}�����܂������A���T�͍Ă�115�~���Ԃ��ȂǁA�ꌘ���������m�F����܂��B���̊ԁA��ڋύt�\�]���������A�{�����W���[�~�b�h�o���h��21���ړ����ϐ����㔲���������A���������V�O�i������������p�[�t�F�N�g�I�[�_�[���p������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����̍D�]����ۂÂ���`���[�g�`��ƂȂ����܂��i���T�͈�ڋύt�\�̎O���D�]���ē_�����錩�ʂ��������ƐS�����P�Ɍq������Z��j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@�ċ��Z����̑������퉻�ϑ��i���T���\���ꂽ��FOMC�ł́A3�����グ�̒n�ς���A�A�����グ�̉\���A���グ���{��̃o�����X�V�[�g�k�����j���������ȂǁA�ɂ߂ă^�J�h�I�Ȍ��ʂɁj��A�A����ɂ����Z�ɘa�̒������ϑ��i����͐�T�̋��Z������2022�N�x�̏���ҕ������ʂ��������ȏ㏸�C���ɂƂǂ߂����A�������ł��u�K�v�Ȃ��S�O�Ȃ��lj��ɘa�����{����v�ƌ����B���c���ق�����u�����������グ�邱�Ƃ͑z�肵�Ă��Ȃ��B�K�v�Ȃ�X�Ɉ���������v�u�בւ̉~�����S�̂Ƃ��ē��{�o�ςɃv���X�Ƃ̍\�}�ɕω��Ȃ��v�ƃn�g�h�I�ȃX�^���X�m���j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�ȂǁA�h�����E�~���g�����h�̌p������������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A�h���~����̑��L�����C���V�i���I�Ƃ��ė\�z�������܂��B���A���T��2/1�ɗ\�肳��Ă����1��ISM�����ƌi���w����A2/3�̕�1��ISM���ƌi���w���A2/4�̕�1���ٗp���v�Ȃǂɒ��ڂ��W�܂�܂��B��FRB�ɂ��^�J�h�X�ɒ[���������̗�����~�߂邽�߂ɂ́A���̌o�ς̉��s���ƂȂ邽�߁A����͕Čo�ώw�W�ւ̒��ړx�����܂ňȏ�ɍ��܂邱�Ƃ��\�z����܂��B���T���\������A�̕Ď�v�o�ώw�W���ǍD�Ȍ��ʂ������A���X�N�I�D�̉~����ƁA�ċ����㏸�ɔ����h�������d�Ȃ邱�Ƃ���A�h���~��1/4�ɋL�^������5�N�Ԃ荂�l116.36�Ɍ����Ĉ�C�ɏ�L����\�������邽�߁A���T�̓A�b�v�T�C�h���X�N�ɒ��ӂ�v����1�T�ԂƂȂ肻���ł��B

���T�̗\�z�����W�iUSDJPY�j�F114.00�[116.50

�����[���h�����ꁄ

���[���h�������1/14�ɋL�^������2�����Ԃ荂�l1.1484�i��N11/11�ȗ��j���g�b�v�ɔ����ɓ]����ƁA�T���ɂ�����2020�N6���ȗ��A��1�N8�����Ԃ���l�ƂȂ�1.1122�܂ŋ}�����܂����B���̊ԁA��ڋύt�\�]���������A�{�����W���[�~�b�h�o���h���ڋύt�\�_�����Ƃ�������v�T�|�[�g�|�C���g�������݉������������A��������V�O�i������������O���t�]��p�[�t�F�N�g�I�[�_�[�A��C�̃o���h�E�H�[�N����������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����̎コ������t����`���[�g�`��ƂȂ��Ă���܂��i���炭������1.1200�|1.1400�����W��1/12�ɏ㔲�������ƂŁA�n�����̍D�]�����҂���܂������A���Ǐ���u���C�N���x���ƂȂ�`��1/27��1.1200�������u���C�N�j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@�ċ��Z����̑������퉻�ϑ��i���T���\���ꂽ��FOMC�y�уp�E�G��FRB�c���L�҉���ɂ߂ă^�J�h�I�Ȍ��ʁ��Ē��������}�㏸���ăh�����j��A�AECB�ɂ����Z�ɘa�̒������ϑ��i���K���hECB���ق�1/20�ɁuECB��FRB�قǐv���ɍs�����Ȃ����R������v�Ɣ�����ECB�ɂ��^�J�h�X�Ίϑ���ے聨���[������j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i���[������E�h�������j�A�C���B�o�ς̐�s���s�������A�D�E�N���C�i������n���w�I���X�N�ȂǁA���[���h���̉�����A�z������ޗ�����������܂��B

�ȏ�܂��A�����ł͈��������A���[���h������̑��������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T��2/3�ɗ\�肳��Ă���ECB������ɒ��ڂ��W�܂�܂��B�����ύX�͌����܂�Ă��Ȃ����̂́A�C���t���ɑ��錩���i�����̃C���t�������ɑ��āA������������܂��锭�����s�����ۂ��j����ł͗��������鋰������邽�߁AECB�������̃{���e�B���e�B�}�g��ɒ��ӂ��K�v�ł��傤�i�����͈�������ECB�͊ɘa�I�ȃX�^���X�̌p������������Ɨ\�z���Ă��邽�߁A�ꕔ�������Ă���12�����グ�ϑ���ے肷��`�Ń��[���h���ɂ͉������͂������Ɨ\�z�B����ł͐S���I�ߖ�1.1000����������V�i���I���z��j�B

���T�̗\�z�����W�iEURUSD�j�F1.1025�|1.1275

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.04.27

���T�̈ב֑��ꌩ�ʂ��F�w�h���~��157�~��㔼�ւƋ}�㏸�B���T�͕�FOMC�����C���C�x���g�x�i4/27���j

�h���~�iUSDJPY�j�͍�N12/28�ɋL�^�������l140.25���{�g���ɐ�Ԃ��ƁA���T���ɂ����āA��34�N�Ԃ荂�l�ƂȂ�157.79�i1990�N5���ȗ��̍��l���j�܂ŋ}�L���܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.04.26

�����s��̃h����156�~��悹�A�C�O���Ԃł�157�~��悹�������W�J��(24/4/26)

�������ԁi���{����8������15���j�̃h���E�~�́A�����̌��ʂ��A�z����Łu�^�J�h�v�ȓ��e���m�F�ł��Ȃ��������Ƃʼn~�����������A156�~��ɓ˓������B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.26

�h���~�@�����o�ĉ~�������A����Ñ�����̗l��(4/26�[)

�����s��̓h�������L��156�~��B�������A�s��ŊS���W�߂Ă���~��������͈ˑR�Ƃ��Ċϑ�����Ă��Ȃ��B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.01.31

�h���~���ʂ��@�_�u���ꂩ��̏㏸�ꕞ����������̃h���S�ʍ������܂�i�T��1����5�T�j

�h���~��1��28���[����115.68�~��t����1��24�����l113.46�~�ȍ~�̍��l���X�V�����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.01.28

�h�����L���҂������A116�~��悹��������(1/28�[)

28���̓����s��̓h���������ɑ��L�B�����A�O���L�^�����߂荂�l�m�ɂ͒�����ꂸ�A115�~���ł͏�l���d�������B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B