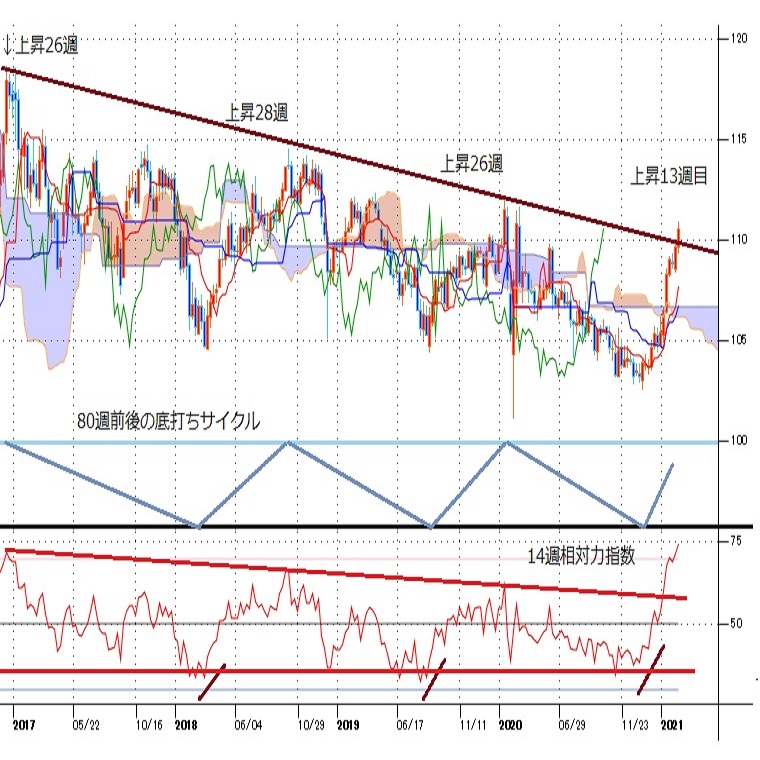

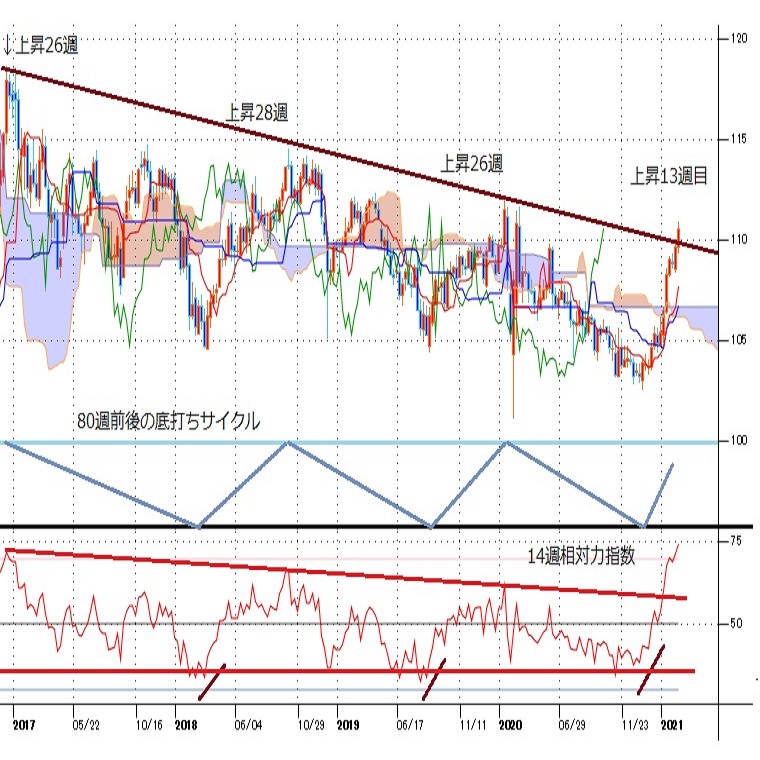

ドル円見通し 米長期債利回り上昇と同調するドル円の強気地合い

〇先週のドル円110.96の高値をつけた後は上げ渋り

〇3月の米雇用統計NFP+91.6万人大幅改善、平均時給は低下

〇米長期金利一旦上昇止まるも2%目指す途上か

〇110.35割れ回避のうちは上昇余地あり、110.96超えからは111円台半ばを目指すか

〇110.35を割り込む場合は110円試しとみるが、110円以下は押し目買いされやすいか

【概況】

ドル円は3月31日昼高値で110.96円を付けて1月6日安値102.57円以降の最高値を更新した後は上げ渋りとなった。3月31日深夜安値110.40円へ反落推移後は、110.84円レベルへの戻しを見たが110.50-60円を中心とした横ばいが観測されている。4月2日は欧米市場が祝日で株式市場や商品市場は休場となったが、2日夜には米雇用統計の発表があり、予想を大幅に上回る就業者数増加により発表後はドル高、米長期債利回り上昇、ダウCFDが上昇、ドル円は夕刻安値110.35円から発表後には110.74円へ上昇、終盤110.60円台を維持して週を終えた。

【雇用大幅改善、ワクチン普及による経済活性化期待、巨額インフラ投資計画】

米労働省が4月2日夜発表した3月の雇用統計では、非農業部門就業者数が前月比91万6000人増となり市場予想の64.7万人増を大幅に上回った。2月分も当初の37.9万人増から46.8万人増へ上方修正された。失業率は6.0%で市場予想と一致したが2月の6.2%から改善した。ただし平均時給は前月比0.1%減で市場予想の0.1%増を下回り2月の0.3%増から低下した。また前年同月比は4.2%増で2月の5.2%増から低下したものの市場予想の4.5%増を上回った。

就業者数は新型コロナウイルスの感染拡大ペースが鈍化したことと、ワクチン普及により経済活動が回復していることを示した。しかしまだ昨年3月からの累計では約800万人減の状況にある。まだ回復途上ではあるが、ワクチン普及やバイデン政権による大規模な経済対策、インフラ投資計画などが効果を発揮すれば今後は800万人の減少分を埋め合わせる改善傾向で推移することも考えられる。またその結果、失業率も昨年3月の4.4%から昨年4月に14.7%へ悪化した状況から改善してゆき、元の水準へ戻る可能性も期待される。あくまでも変異種による感染再拡大などにより景気回復の足が引っ張られないことが条件だが、今のところはワクチン普及により改善傾向を続けやすい状況と思われる。

米疾病対策センター(CDC)は4月2日に旅行のガイドラインを改定し、ワクチン接種を完了した人は国内を安全に旅行できるとして国内旅行前後の感染検査や旅行後の自主隔離を不要とした。CDCの集計では米国における4月2日時点のワクチン普及率は全国民の30%強に当たる凡そ1億人が少なくとも1回のワクチン接種を受け、約5800万人が接種を完了したという。

【米長期債利回り上昇基調の継続】

米長期債利回りの上昇、特に年初から一段と上昇基調が顕著になったことが1月6日以降のドル円の上昇を支えてきた。米10年債利回りは3月30日に1.77%台へ上昇して昨年3月来の最高水準に達したところから4月1日には1.67%台へ低下したが、米雇用統計発表後には1.72%台後半へ上昇した。祝日のために市場反応は限定的な印象もあるが、米雇用の回復と今後の巨額インフラ投資への期待、ワクチン普及による経済活動の活発化を踏まえれば、米10年債利回りも1.80%台、さらに2%を目指してゆく途中にあるのだろうと思われる。

為替市場としては徐々に米長期債利回り上昇=ドル高という単純な反応が鈍ってくる可能性もあるが、この四半期における米長期債利回り上昇=ドル高、特に1月6日からのユーロと円の下落期入りという市場心理が固定化されてきているため、ドル円もさらに高値更新を試しやすくなってきている印象だ。

米30年債利回りとドル円の比較を見れば、米30年債利回りの2015年1月から同年6月への上昇期、2016年7月から同年12月への上昇期、2018年11月への上昇期、そして現在の上昇期はいずれもドル円の上昇を伴っている。米30年債利回りは3月18日に2.45%へ上昇した後は新たな高値更新へ進めずにいるが2.3%割れから切り返して高値更新を窺うところにある。すでに昨年のコロナショック前の水準を回復しているが、2015年から2019年前半にかけての間は平均3.0%前後でピーク時には3.46%を付けているため、まだ上昇余地がかなり残っている。米10年債利回りもまだ昨年3月のコロナショック前の水準を回復しきっておらず、当面は2019年11月時点の1.97%を目指し、さらに株高と景気回復が進むようだと2018年10月時点の3.26%などを目指す可能性が出てくるかもしれない。

【2円強の調整安をこなしながら初夏へ上昇継続の可能性】

ドル円の上昇は、週足レベルでは概ね80週前後の底打ちサイクルにおける上昇期(13週目)、月足レベルでは4年周期及び8年周期の底打ちサイクルによる上昇期にあること、週足における2016年12月以降の下降チャンネルから上抜けていること、既に2015年6月天井とその後も戻り高値を結んだ月足レベルの巨大三角持ち合いの抵抗線を突破していることも踏まえ、途中の調整安を消化しながらも騰勢を継続しやすい状況にあると思われる。

日足レベルでは概ね3か月(2か月から4か月の範囲)で底打ちしているが、1月6日底から3か月弱の3月23日安値で底を付けて一段高している印象だ。1月6日底以降では最大の調整安が2月10日にかけての1.36円安に過ぎないが、1月6日までの下落途中におけるリバウンドでは2円を超える反発を入れながら下落してきたことの逆として2円超規模の調整はいつ入っても不思議はないが、そうした調整安を押し目形成として上昇基調を続けやすいと思われる。昨年2月20日高値112.21円と3月24日の戻り高値111.71円は今後の大きな抵抗水準と思われるが、そのレベルを超えてくると、一段の上値追いが期待されるものと考える。

【当面のポイント】

3月23日安値108.39円を起点とした上昇期にあるが、3月26日夜高値までを一段目、3月31日昼高値110.96円までを二段目とし、4月2日夕安値110.35円までややジリ安の調整を入れたところからすでに持ち直しに入りつつあるところと思われる。3月31日高値を超えれば三段目の上昇期に入るため、3月24日高値及び2月20日高値を目指す流れへ進みやすくなると思われる。

(1)当初、4月2日夕安値110.35円を下値支持線、3月31日高値110.96円を上値抵抗線とする。

(2)4月2日安値割れ回避のうちは上昇余地ありとし、3月31日高値超えからは週前半において111円台中盤を目指すとみる。その後に調整安を入れても4月2日安値から底上げしたところで押し目形成となり次の上昇期へ向かう流れと考える。

(3)4月2日安値を割り込む場合は週半ばへの下落で110円前後を試すとみるが、110円以下は押し目買いされやすい水準とみる。(了)<4日13:30執筆>

【当面の主な予定】

4/5(月)

休場(清明節) 中国、香港)

休場(こどもの日) 台湾

休場(イースター) 豪、NZ、独、仏、英、スイス

休場(家族の日) 南ア

国際通貨基金(IMF)・世界銀行 春季会合(オンライン開催、4月11日まで)

22:45 (米) 3月 サービス業PMI改定値 (速報 60.0、予想 60.2)

23:00 (米) 3月 ISM非製造業景況指数 (2月 55.3、予想 58.5)

23:00 (米) 2月 製造業新規受注 前月比 (1月 2.6%、予想 -0.5%)

4/6(火)

休場(イースター) 香港

休場(チャクリー王朝記念日) タイ

08:00 (世) IMF世界経済見通し

08:30 (日) 2月 全世帯消費支出 前年同月比 (1月 -6.1%、予想 -5.3%)

10:30 (豪) 3月 ANZ求人報告 前月比 (2月 7.2%)

10:45 (中) 3月 財新サービス業PMI (2月 51.5、予想 52.1)

13:30 (豪) 豪準備銀行(豪中銀、RBA) 政策金利 (現行 0.10%、予想 0.10%)

18:00 (欧) 2月 失業率 (1月 8.1%、予想 8.1%)

4/7(水)

G20財務大臣・中央銀行総裁会議(4/7まで)

07:30 (豪) 3月 AiG建設業PMI (2月 57.4、予想 58.0)

08:00 (豪) 3月 マークイットサービス業PMI改定値 (速報 56.2)

14:00 (日) 2月 景気先行指数CI速報値 (1月 98.5、予想 99.7)

14:00 (日) 2月 景気一致指数CI速報値 (1月 90.3、予想 89.0)

16:50 (仏) 3月 サービス業PMI改定値 (速報 47.8、予想 47.8)

16:55 (独) 3月 サービス業PMI改定値 (速報 50.8、予想 50.8)

17:00 (欧) 3月 サービス業PMI改定値 (速報 48.8、予想 48.8)

17:30 (英) 3月 サービス業PMI改定値 (速報 56.8、予想 56.8)

22:00 (米) エバンス・シカゴ連銀総裁、講演

23:30 (米) EIA週間石油在庫統計

24:00 (米) カプラン・ダラス連銀総裁、討論会参加

25:00 (米) バーキン・リッチモンド連銀総裁、講演

27:00 (米) 米連邦公開市場委員会(FOMC)議事要旨 3月16-17日開催分

28:00 (米) 2月 消費者信用残高 前月比 (1月 -13.1億ドル、予想 50.0億ドル)

4/8(木)

08:01 (英) 3月 英王立公認不動産鑑定士協会(RICS)住宅価格指数 (2月 52、予想 55)

08:50 (日) 2月 経常収支・季調前 (1月 6468億円、予想 1兆9660億円)

08:50 (日) 2月 経常収支・季調済 (1月 1兆4998億円、予想 1兆187億円)

08:50 (日) 2月 貿易収支・国際収支ベース (1月 -1301億円、予想 4718億円)

10:00 (NZ) 4月 NBNZ企業信頼感 (3月 0.0)

14:00 (日) 3月 消費者態度指数・一般世帯 (2月 33.8、予想 35.5)

15:00 (日) 3月 景気ウオッチャー現状判断DI (2月 41.3、予想 45.0)

15:00 (日) 3月 景気ウオッチャー先行判断DI (2月 51.3、予想 51.8)

15:00 (独) 2月 製造業新規受注 前月比 (1月 1.4%、予想 1.0%)

15:00 (独) 2月 製造業新規受注 前年同月比 (1月 2.5%、予想 5.1%)

17:30 (英) 3月 建設業PMI (2月 53.3、予想 55.0)

18:00 (欧) 2月 生産者物価指数 前月比 (1月 1.4%、予想 0.6%)

18:00 (欧) 2月 生産者物価指数 前年同月比 (1月 0.0%、予想 1.2%)

20:30 (欧) ECB議事要旨 3月会合分

21:30 (米) 週間 新規失業保険申請件数 「前週 71.9万件、予想 65.0万件)

21:30 (米) 週間 失業保険継続受給者数 「前週 379.4万人)

24:00 (米) ブラード・セントルイス連銀総裁、講演

25:00 (米) パウエルFRB議長、IMF春季会合で講演

4/9(金)

07:30 (豪) 3月 AiGサービス業指数 (2月 55.8、予想 57.0)

10:30 (豪) 豪中銀金融安定報告

10:30 (豪) 2月 建築着工許可件数 確報 前月比 (速報 21.6%)

10:30 (中) 3月 消費者物価指数 前年同月比 (2月 -0.2%、予想 0.3%)

10:30 (中) 3月 生産者物価指数 前年同月比 (2月 1.7%、予想 3.5%)

15:00 (独) 2月 鉱工業生産 前月比 (1月 -2.5%、予想 1.5%)

15:00 (独) 2月 鉱工業生産 前年同月比 (1月 -3.9%、予想 -2.5%)

15:00 (独) 2月 貿易収支 (1月 143億ユーロ、予想 201億ユーロ)

15:00 (独) 2月 経常収支 (1月 169億ユーロ、予想 220億ユーロ)

16:30 (英) 3月ハリファックス住宅価格

21:30 (米) 3月 生産者物価指数 前月比 (2月 0.5%、予想 0.5%)

21:30 (米) 3月 生産者物価指数 前年同月比 (2月 2.8%、予想 3.8%)

21:30 (米) 3月 生産者物価コア指数 前月比 (2月 0.2%、予想 0.3%)

21:30 (米) 3月 生産者物価コア指数 前年同月比 (2月 2.5%、予想 2.7%)

23:00 (米) 2月 卸売在庫 前月比 (1月 1.3%、予想 0.5%)

23:00 (米) 2月 卸売売上高 前月比 (1月 4.9%)

23:00 (米) カプラン・ダラス連銀総裁、Q&A参加

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.04.05

ドル高基調継続か、対円では111円台乗せも(週報4月第1週)

先週のドル/円相場はドルがさらに続伸。前週超えられなかった110円の壁を超えただけでなく、その足で一時110.97円まで上値を伸ばす局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.04.03

来週の為替相場見通し:『米長期金利を睨みながらの展開。ドル高地合いが継続か』(4/3朝)

ドル円は心理的節目110.00をついに突破し、約1年ぶり高値となる110.97まで急伸しました(本年1/6に記録した安値102.58から僅か3ヶ月で8.2%の上昇率)。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。