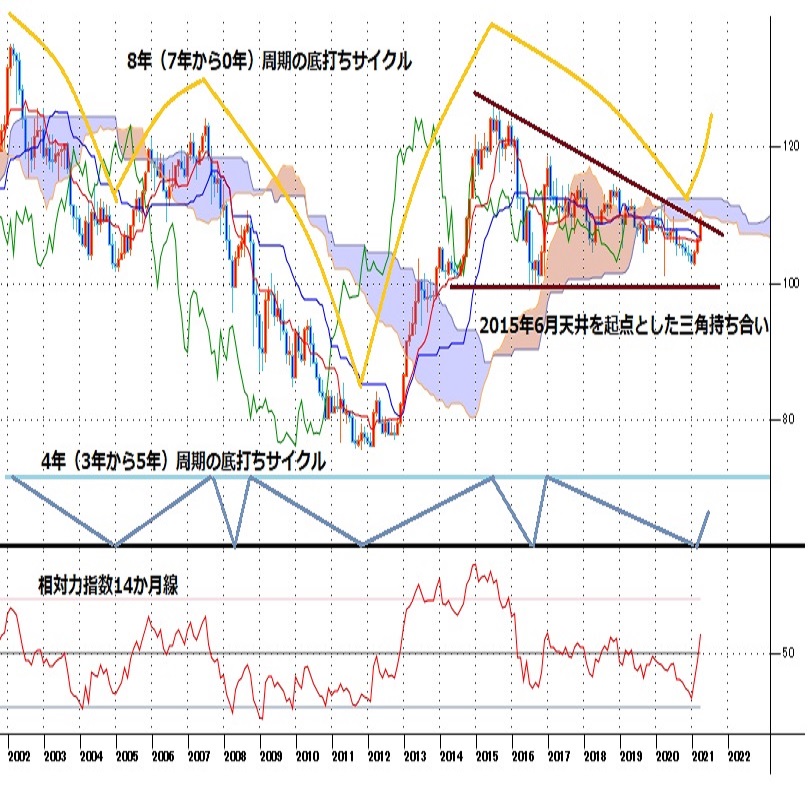

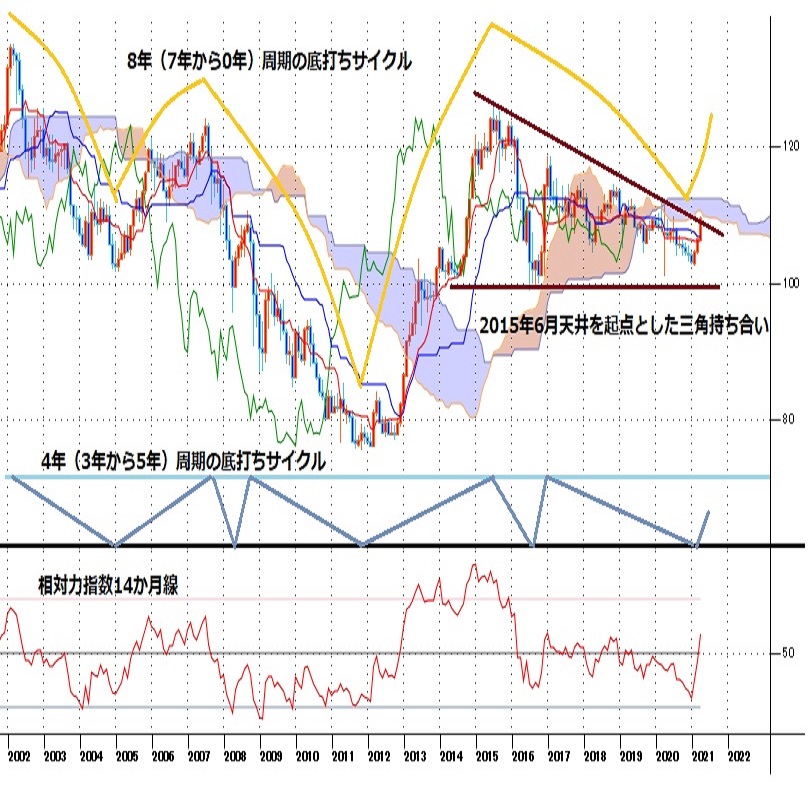

2015年6月天井以降の巨大三角持ち合いからの脱却を試し中

〇ドル円3/25夜の109円台回復から上昇再開、26日夜高値109.84へ一段高

〇米長期金利の動きに左右される展開続く

〇80週サイクルの長期底打ちの可能性、1/6起点で半年程度の上昇となるか

〇更に月足でも1/6起点で7-10年周期のより長期の上昇期とも考えられる

〇日米の中銀の政策スタンス、自由度の差がドル円にとって今後も上昇継続要因

〇ドル円は2016年からの下降チャンネル、2015年6月天井からの巨大三角持ち合いの抵抗線突破へ

〇109.50以上維持する場合110円台前半への上昇を想定、110円台を固められれば111.71、112.21試し

〇109.50割れからは109.00、108.70等試す展開も、ただ、押し目は入りやすい

【概況】

ドル円は3月26日夜高値で109.84円へ一段高した。深夜の小反落で109.51円まで下げたもののその後も確りして週を終えている。3月15日午後高値109.36円と3月17日深夜高値109.32円をダブルトップとして調整安に入っていたが、3月23日夕安値108.39円まで1円に満たない範囲での調整にとどまって3月25日夜の109円台回復から上昇再開に入り、ダブルトップラインを超えての一段高により、1月6日安値102.57円からの上昇幅は7.27円まで拡大した。

3月18日のFOMC直後に米長期債利回りがいったん低下したところから再上昇に転じて昨年3月以降の最高水準を超えたが、その後は低下傾向に入ったことでドル円はやや押され気味の推移となっていた。しかし米長期債利回りも低下したとは言え高止まりだったためにドル円の下値も限定的なものに留まり、3月25日深夜からは米長期債利回りが再び上昇傾向に入ったことでドル円は109円台を回復して上昇再開から一段高となった。

3月25日深夜以降はユーロやポンド、豪ドルなども持ち直してドルストレートではドル高一服となっているが、ドル円にとってはクロス円全般の上昇と米長期債利回り再上昇気配が押し上げ要因となった印象だ。

【80週サイクルによる上昇と2016年12月からの下降チャンネル突破への挑戦】

年初からの上昇で105円を超えた段階から、ドル円の週足における概ね80週前後の周期による底打ちサイクルでの底打ちとなった可能性があると指摘してきた。80週前後の底打ちサイクルは2011年10月31日底以降は2013年6月13日、2014年12月16日底、2016年6月24日底、2018年3月26日底、2019年8月26日底と続き、今年1月6日安値で直近の底を付けて上昇期に入っていると思われる。

80週サイクルにおける前回の上昇期は2019年8月26日底から2020年2月20日天井まで26週、2018年3月26日底から同年10月4日天井までの28週、2016年6月24日底から同年12月15日天井までが26週であり概ね半年規模の上昇を繰り返してきたため、今回もそれらと同様に1月6日安値を起点として半年規模の上昇となる可能性を考えておく必要がある。

2016年12月天井以降は2016年12月高値と2018年10月4日高値及び2020年2月20日高値がほぼ1直線であり、2018年3月26日底と2020年3月9日底を結ぶ安値ラインとほぼ平行となる下降チャンネルを形成してきたため、80週サイクルによる上昇期としてこの下降チャンネルの高値ラインが来る110円前後を目指す流れ、あるいは下降チャンネルを突破する可能性のある上昇とみてきたが、既に110円も目前のところに到達している。

【8年周期の底打ちと巨大三角持ち合いの抵抗線突破への挑戦】

ドル円の月足チャートにおいては概ね4年周期(3年から5年周期)の底打ちサイクルと、それが2セットで8年周期(7年から10年)の底打ちサイクルを形成してきた。

4年サイクルの底打ちは1988年1月4日底以降、1992年1月20日底、1995年4月19日底、1999年11月26日底、2005年1月17日底、2008年3月17日底、2011年11月31日底、2016年6月24日と続き、そこから56か月目の2021年1月6日で底打ちしたと思われる。

8年サイクルで見れば、1988年1月底から88か月目(7年強)の1995年4月19日底、118か月目(10年弱)の2005年1月17日底、82か月目(7年弱)の2011年10月31日で底を付け、そこから112か月目(9年強)の2021年1月6日安値で底打ちしたと思われる。つまり、今年1月6日安値からの反騰は80週前後の底打ちサイクルレベルに加えてより長期的なサイクルによる上昇期とも重なっているということだ。

2015年6月5日天井と2016年6月24日底を起点とすればこの6年間は巨大な三角持ち合いを形成してきたが、現状はこの三角持ち合いの抵抗線=2015年6月5日天井と2020年2月20日高値を結ぶ抵抗線を突破しつつある状況だ。週足においては2016年12月15日高値を起点とした下降チャンネルの高値ラインが110円近辺に来ており、月足レベルの三角持ち合い抵抗線もそれと重なる。それだけ抵抗感も大きい水準といえるが、月足は1月から3か月連続陽線=月足の赤三兵の状況となりつつあり、抵抗線突破へ進む可能性も高まってきていると思われる。

仮に110円を突破してさらに高値追及が続く場合、チャート上の上値目途は2020年2月20日高値112.21円、2018年10月4日高値114.54円、2016年12月高値118.65円等へと切り上がってゆく可能性も考えられる。

【日米の中銀スタンスと政策的自由度の差によるドル高円安の加速リスク】

米連銀は3月18日のFOMCで長期的なゼロ金利と量的緩和の継続姿勢を改めて強調した。2023年末までは利上げしないということがコンセンサスであり、最近の景気回復及び物価上昇度合いを踏まえれば2023年末までという期限設定が多少は前倒しとなる可能性もあり、FOMCメンバーにおいては2023年末までに1回の利上げがあるのではないかと予想するものが18人中7人いる。しかし最近の米長期債利回り上昇については一時的なものでまだ絶対水準が低いとの認識が中心であり、物価上昇率が2%を超える状況が継続的となるまでは利上げしないとの基本姿勢を踏まえれば、米10年債利回りが2%台序盤へさらに上昇しても構わないというスタンスと受け止められる。一方で日銀は長期金利誘導目標をゼロ%近辺というところからプラスマイナス0.25%程度と範囲を広げた。米長期債利回り上昇に触発された本邦長期債利回り上昇に対しての一定の許容範囲を示したものの長短金利操作により長期金利上昇は阻止する姿勢を継続している。このスタンスの差がドル円にとっては今後の上昇を継続させてゆく背景になるのではないかと考える。

米長期債利回りの上昇に触発されて主要国の長期債利回りも同調圧力で上昇しやすい環境にある中、ECBや豪中銀などは長期債利回り抑制姿勢を強調するスタンスにあるが、景気回復の腰折れを警戒したものであり、日銀も現状のデフ的低成長の長期化と新たな成長基盤の乏しい状況の中で長期金利上昇を容認できないとすれば金融政策上の自由度では米連銀との差が目立つことになる。

今夏の五輪も決行か中止の判断も迫るところだが、仮にコロナ対策が不十分な中で無観客として強行しても経済的な損失が目立つばかりとなり政治判断への批判も強まる可能性がある。開催しても参加国が限られて不十分な形とならざるを得ない可能性もある。また五輪にかかわらず第四波が変異株により従来以上の深刻さをもたらす場合には日本の政治経済への影響も深刻なものとなる可能性がある。本邦の株式市場は米国株価指数への同調で推移するにしても自力性に欠けてマイナス面が強調され始めれば米国株高が継続しても同調しきれなくなる可能性も考えておく必要があると思われる。

米長期債利回り上昇=ドル高というテーマに対して為替市場が徐々に耐性を持つこともあり得るが、80週前後の周期、4年前後の周期、8年前後の周期による円安局面として円安反応しやすい状況下での米長期債利回り上昇継続なら、ドル円は2016年末からの下降チャンネルの突破、2015年6月天井からの巨大三角持ち合いの抵抗線突破へと進みやすいのではなかろうか。

【当面のポイント】

(1)3月23日夕安値から3連騰で上昇して110円に迫ったところでやや足踏みとなって先週を終えているところのため、109.50円割れから続落する場合は3月23日夕からの上昇に対する調整安を入れるところとみるが、中勢は1月6日底からの上昇基調の継続と考える。

(2)109.50円を割り込んでも早々に切り返す場合は110円台序盤(110.00円から110.35円)への上昇を想定する。110円台で足場を固めて確りなら、次の上値目途としては2020年3月24日高値111.71円と同年2月20日高値112.21円試しが考えられる。

(3)109.50円割れから続落の場合は109.00円試し、やや深めの場合は108.70円台試しを想定するが、そこは押し目買いされやすい水準とみてその後に109.50円を超えるところからは上昇再開とみる。(了)<28日14:50執筆>

【当面の主な予定】

3/29(月)

中国全人代常務委(北京、3月30日まで)

08:50 (日) 日銀金融政策決定会合主な意見(3月18-19日分)

17:30 (英) 2月 消費者信用残高 (1月 -24億ポンド、予想 -15億ポンド)

17:30 (英) 2月 マネーサプライM4 前年同月比 (1月 13.3%)

23:30 (米) 3月ダラス連銀製造業活動指数 (2月 17.20)

24:00 (米) ウォラーFRB理事、討論会参加

3/30(火)

06:45 (NZ) 2月 住宅建設許可件数 前月比 (1月 2.1%)

08:30 (日) 2月 失業率 (1月 2.9%、予想 3.0%)

08:30 (日) 2月 有効求人倍率 (1月 1.10、予想 1.10)

08:50 (日) 2月 小売業販売額 前年同月比 (1月 -2.4%、予想 -2.8%)

18:00 (欧) 3月 消費者信頼感・確定値 (速報 -10.8)

18:00 (欧) 3月 経済信頼感 (2月 93.4、予想 96.0)

21:00 (独) 3月 消費者物価指数・速報値 前月比 (2月 0.7%、予想 0.5%)

21:00 (独) 3月 消費者物価指数・速報値 前年同月比 (2月 1.3%、予想 1.7%)

22:00 (米) 1月 米連邦住宅金融局(FHFA)住宅価格指数 前月比 (12月 1.1%、予想 1.3%)

22:00 (米) 1月 ケース・シラー米住宅価格指数 前年同月比 (12月 10.1%、予想 11.1%)

23:00 (米) 3月 コンファレンス・ボード消費者信頼感指数 (2月 91.3、予想 96.5)

27:30 (米) ウィリアムズ・ニューヨーク連銀総裁、討論会参加

3/31(水)

08:50 (日) 2月 鉱工業生産・速報値 前月比 (1月 4.3%、予想 -1.3%)

08:50 (日) 2月 鉱工業生産・速報値 前年同月比 (1月 -5.2%、予想 -2.0%)

09:30 (豪) 2月 住宅建設許可件数 前月比 (1月 -19.4%、予想 5.0%)

10:00 (中) 3月 国家統計局製造業PMI (2月 50.6、予想 51.2)

14:00 (日) 2月 新設住宅着工戸数 前年同月比 (1月 -3.1%、予想 -4.8%)

15:00 (英) 10-12月期 GDP改定値 前期比 (速報 1.0%、予想 1.0%)

15:00 (英) 10-12月期 GDP改定値 前年同期比 (速報 -7.8%、予想 -7.8%)

15:00 (英) 10-12月期 経常収支 (7−9月 -157億ポンド、予想 -348億ポンド)

15:00 (英) 3月 ネーションワイド住宅価格 前月比 (2月 0.7%、予想 0.4%)

16:55 (独) 3月 失業者数 前月比 (2月 0.90万人、予想 -0.10万人)

16:55 (独) 3月 失業率 (2月 6.0%、予想 6.0%)

18:00 (欧) 3月 消費者物価指数速報値 前年同月比 (2月 0.9%、予想 1.4%)

18:00 (欧) 3月 消費者物価コア指数速報値 前年同月比 (2月 1.1%、予想 1.1%)

21:15 (米) 3月 ADP非農業部門雇用者数 前月比 (2月 11.7万人、予想 55.0万人)

21:30 (加) 1月 月次GDP 前月比 (12月 0.1%、予想 0.5%)

21:30 (加) 1月 月次GDP 前年同月比 (12月 -3.0%、予想 -2.5%)

22:45 (米) 3月 シカゴ購買部協会景況指数 (2月 59.5、予想 60.0)

23:00 (米) 2月 住宅販売保留指数 前月比 (1月 -2.8%、予想 -2.7%)

23:00 (米) 2月 住宅販売保留指数 前年同月比 (1月 8.2%)

23:30 (米) 週間 EIA石油在庫統計

4/1(木)

休場(聖木曜日)メキシコ

06:30 (豪) 3月 AiG製造業PMI (2月 58.8)

08:50 (日) 1-3月 日銀短観・大企業製造業業況判断 (10-12月 -10、予想 -1)

08:50 (日) 1-3月 日銀短観・大企業製造業先行 (10−12月 -8、予想 4)

08:50 (日) 1-3月 日銀短観・大企業非製造業業況判断 (10−12月 -5、予想 -4)

08:50 (日) 1-3月 日銀短観・大企業非製造業先行 (10−12月 -6、予想 -1)

08:50 (日) 1-3月 日銀短観・大企業設備投資 前年度比 (10−12月 -1.2%、予想 -1.7%)

09:30 (豪) 2月 貿易収支 (1月 101.42億豪ドル)

10:45 (中) 3月 財新製造業PMI (2月 50.9)

16:50 (仏) 3月 製造業PMI改定値 (速報 58.8)

16:55 (独) 3月 製造業PMI改定値 (速報 66.6)

17:00 (欧) 3月 製造業PMI改定値 (速報 62.4)

17:30 (英) 3月 製造業PMI改定値 (速報 57.9)

21:30 (米) 週間 新規失業保険申請件数 (前週 68.4万件)

21:30 (米) 週間 失業保険継続受給者数 (前週 387.0万人)

22:45 (米) 3月 製造業PMI改定値 (速報 59.0)

23:00 (米) 3月 ISM製造業景況指数 (2月 60.8、予想 60.5)

23:00 (米) 2月 建設支出 前月比 (1月 1.7%、予想 -0.7%)

26:00 (米) フィラデルフィア連銀総裁、講演

4/2(金)

休場(聖金曜日) メキシコ、ニュージーランド、オーストラリア、シンガポール、独、スイス、仏、英、南ア、カナダ

休場(聖金曜日) 米国(為替通常取引、債券短縮取引、株式・商品休場)

休場(清明節) 香港

07:05 (米) カプラン・ダラス連銀総裁、討論会参加

08:50 (日) 3月 マネタリーベース 前年同月比 (2月 19.6%)

21:30 (米) 3月 非農業部門就業者数 前月比 (2月 37.9万人、予想 58.0万人)

21:30 (米) 3月 失業率 (2月 6.2%、予想 6.0%)

21:30 (米) 3月 平均時給 前月比 (2月 0.2%、予想 0.2%)

21:30 (米) 3月 平均時給 前年同月比 (2月 5.3%、予想 4.5%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.03.29

ドル続伸に注意、1年ぶり110円台も(週報3月第5週)

先週のドル/円相場はドルが続伸。週末には一時109.84円まで値を上げ、110円台乗せも現実のものとして視界内に捉えられている。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.03.27

来週の為替相場見通し:『米政府によるインフラ投資計画と米雇用統計がメインイベント』(3/27朝)

ドル円は本年1/6に記録した安値102.58をボトムに反発に転じると、今週末にかけて、約9ヶ月半ぶり高値となる109.85まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。