はじめに

早いもので新型コロナウイルスが中国から世界に拡大して2年が過ぎました。まだ油断はできないとは言えオミクロン株になって感染力は強いものの弱毒化してきたことで、ようやく世界経済への影響も弱まりつつあるように思えます。賛否両論あるものの英国のコロナ感染は特別視せずウィズ・コロナの政策が今後は世界に広がっていくように思います。ということで願いも込めて今年は新型コロナについては相場の検討材料から外したいと思います。

まず昨年の振り返りから今年も継続する材料として米国の金融政策と株式市場、そして中間選挙に向けて起こりうることを考え、その後リスクオフの材料となりうるその他の地域を見て、最後に円相場について考えていきます。

2021年の振り返り

2021年の見通しでは、ファンダメンタルには超緩和の中で株式をはじめとするリスク資産への資金移動、また米国の財政拡大によるドル安懸念が共存する流れを想定し、テクニカルには緩やかなドル安・円高の動きから年間の想定レンジを下が97円、上が107円としました。

しかし、年始1月の米金利上昇の動きをきっかけにドル高の動きが強まると、2015年6月高値125.86レベルをピークに始まった5年半に渡る長期的なドル安・円高トレンドが終焉を迎えることとなりました。さらに世界的なインフレ懸念が強まる中で特に景気回復が先行していた米国の緩和から引き締めへの転換が近づいているという思惑も一年を通してのドル高相場を形成し、11月には115.52レベルと2017年1月以来の高値を見ることとなりました。

インフレ懸念はコロナショックから経済が急速に立ち直る中で、エネルギーを中心とした原材料の高騰、サプライチェーン(原料調達から消費者へ届くまでの一連の流れ)が逼迫し輸送コストも急騰するなど、米国では第2次オイルショック(1979年のイラン革命を発端とするOPECによる原油価格値上げ)以来のインフレ率の上昇を見ることとなりました。

このインフレ率の上昇を当初FRBは一時的としていましたが、CPIが前年比で5%を超える状態が半年以上続いたあたり(11月発表の10月分で6か月連続)から徐々にスタンスを変え始め、市場参加者は急速に利上げ見通しを前倒しにする流れとなりました。このあたりの動きは後述するFF先物の動きで確認できます。

インフレ率が上昇するいっぽうで超緩和政策は継続されてきたことから、米国株式市場には個人からも機関投資家からも資金が集まり、主要な株価指数であるS&P500は年始1月4日が2021年安値3662.71、年末を控えた12月30日が2021年高値4808.93とほぼ一年を通して上昇トレンドを継続、年間の上昇率は31%にも達しています。

2021年を振り返ると米金利上昇期待によるドル買いと、米国株式市場上昇によるリスクオンの円売りと双方からドル円は上昇を続けた一年であったと言えるでしょう。

もちろん、新型コロナの感染拡大による行動規制や中国の不動産バブル変調によるエバーグランデ問題といったリスクオフ要因もあったのですが、リスクオフは一時的と楽観が市場を覆っていたため、株式市場も為替市場も上昇相場(株高とドル高)における絶好の押し目という捉えられ方をしていました。

2021年の概要はざっとこんな動きでしたが、2022年も昨年に続いて米国の金融政策と株式市場の動向が最大の材料になってきます。まずは米国の材料から見て行きましょう。

2022年の米国

(1)金融政策

2021年の振り返りに書いた通りですが、米国のインフレ率は2021年4月分の4.2%から急上昇を始め、年明けに発表された12月分では7.0%ともはや一刻の猶予もならない段階にまで進んできました。FRBも6月FOMC時点の金利見通しでは2022年末時点での利上げは予想していませんでしたが、12月FOMC時点では3回の利上げを予想と急速に引き締めへの下地を整えてきました。

直近1月のFOMCでは更に3月のテーパリング終了と同時に利上げを行うことを示唆したことで、2022年中に4回の利上げ実施を考えていることを示したと言えます。併せてコロナショック以降急速に膨張したFRBのバランスシート縮小も早期に速いペースで実施することをほのめかしました。どちらも市場参加者が年明け早々に考えていたコンセンサスに寄せてきた感じですが、2022年のFOMCメンバーは昨年よりもタカ派が増えたことで、更に引き締めを強めてくる可能性もありそうです。

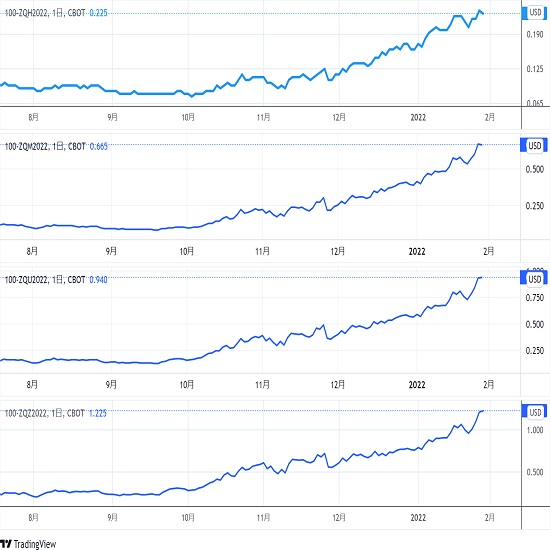

まず、1月最終週時点でのFF先物の取引水準をご覧ください。

上から3月、6月、9月、12月限月の取引レートですが、現時点では3月に利上げ開始、6月時点で3回(0.75%)、9月時点で4回(1%)、年末で5回(1.25%)の利上げを織り込んだ取引となっていて、年始時点よりも既に1回利上げが増える方向で金利市場は動いていることがわかります。

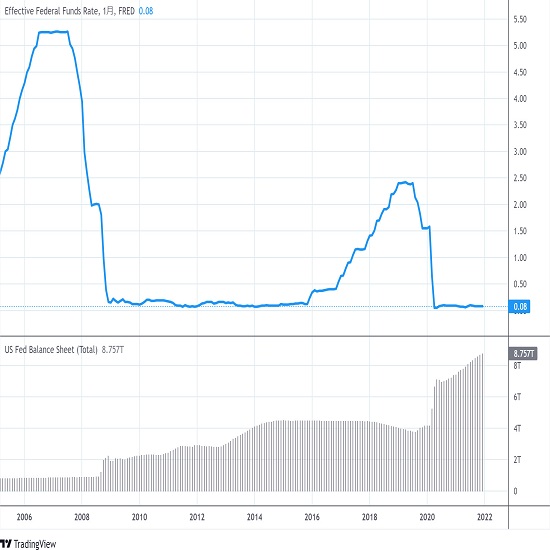

またFRBのバランスシート縮小ですが、これはある意味当然と言えます。以下のチャートは上段がFFレート(先物ではなく実際の政策金利)、下段がFRBのバランスシート(全資産)です。リーマンショック前からの推移を見るとどれだけバランスシートが急拡大してきたのかが鮮明です。

リーマンショック前の2008年には1兆ドルに満たない水準で推移していましたが、リーマンショックで2兆ドル台へと倍増、2010年〜2011年のQE2で3兆ドルに近づき、2012年〜2014年のQE3で4.5兆ドル、そして2018年〜2019年には一時縮小していましたが2019年9月以降には隠れQEと呼ばれたバランスシート拡大が見られ、その後2020年のコロナショックで7兆ドル、直近では約8.8兆ドルにまで拡大しています。

いつの水準が妥当なのかは一概には言えませんがコロナショック前の水準をベースに考えるならば4兆ドルと半分以下の水準になりますが、よく言われるものとしてはGDPの3倍未満という数字です。米国のGDPは約21兆ドルありますので、3分の1とすると7兆ドル未満、それでも現在の水準から1.8兆ドル減らさなくてはなりません。おそらく「早期に速いペースで縮小」の第1段階のターゲットとしてはこの7兆ドル水準を考えているのではないかと見られます。

いずれにしても2022年のFRBの引き締めスタンスは明確で、かなり強力なものになると考えられます。そうなると超緩和状態に慣れ切った株式市場への影響が心配であるということは誰もが考えることで、年始からのナスダックを中心とした米国株式市場の調整は少なくとも最初の利上げまで、場合によっては更に長期化すると見た方がよさそうです。

(2)米国株式市場

ここでは先ほど言及したS&P500を見てみましょう。週足チャートです。

S&P500は2020年第4四半期からの上昇チャンネルを下に抜けてきたことで、これまでのような調整の範囲内の下げとは言えなくなってきました。しかも今後利上げが行われることで株式市場からマネーゲーム資金が着実に減少していくこととなります。極端な話、今までは信用力によるもののゼロ金利で借り入れそれを株式市場に投資していれば上がるという米国にいれば誰もが簡単に儲かる相場だったわけです。

金利が上昇することでこうした動きは減っていきますが、ある程度先読みして動いていくことから最初の利上げか、年前半あたりが株式市場の下げが起こりうる期間ではないかと考えています。その場合の下値の目途ですが、(a)コロナショック後の最安値を起点として史上最高値までの上げに対しての押し(左側のフィボナッチ)と、(b)2020年9月の押しを起点として史上最高値までの上げに対しての押し(右側のフィボナッチ)には一致が見られます。

(a)の23.6%押し≒(b)の38.2%押しがほぼ現行水準の4200ドルレベル、(a)の38.2%押し≒(b)の半値押しが3820ドルレベルと2021年初の水準です。1年分の値上がりを全て失うと考えるとやや値幅として大きすぎる気もしますが、これまでの上昇も大きかったことから、2022年に起こりうる最大の下げとして考えておきたい水準であると考えられます。おそらく米国の金融政策だけではそこまでの下げは無いと見られますが、株式市場にとっての悪材料は他にもあります。

(3)米国中間選挙

米国中間選挙が悪材料というわけではありませんが、現時点ではバイデン政権民主党が敗けることはほぼ確実な情勢です。11月の中間選挙に向けて支持を上げるにはいったん株価が下がった状態から再上昇していく動きを作り出せればと考えてもおかしくありません。その場合年前半には底打ち状態となって、夏には上げ始め選挙戦前にはだいぶ戻しているという動きが理想的に思えます。

政権の支持率が低下している時によくある手としては外に目を向けさせることで米国の一体感を作り出すことですが、トランプ政権の時にはその相手が中国、そして今はロシアであるように思えます。現在ウクライナ情勢は緊迫度を高めていて、NATO軍のリーダーである米国はロシアの要求にまったく応える姿勢は見せていません。ロシア側の要求(東欧からのNATO軍撤退)も無理筋だと思いますが、米露ともさすがに戦争までは望んでいないはずです。

早期の解決は無さそうですが、どこかで落としどころとして、ウクライナや東欧での紛争を避ける取り決めを行う可能性はあるのではないかと見ています。そして、ウクライナ問題は現在は地政学リスクとして株安と為替市場ではユーロ安に作用していますが、一定の解決の糸口が見えてくればリスクオフの巻き返しにつながります。バイデン政権のインフラ投資を前倒しで実施するといった動きが重なればより効果的です。中間選挙に向けて少しでも民主党に有利に働くようなことをホワイトハウスとしてはしてくると言えそうです。

その他の地域

(1)ロシア

円相場を考える際には今年も米国の金融政策と株式市場の影響が大きいことはこれまで書いてきた通りで、年前半は引き締めの動きから株安、その後中間選挙に向けて株高の環境を整えていくという流れがメインシナリオです。

しかしリスクシナリオも考えておく必要があります。最大の懸念は緊迫度が高まるウクライナ問題ですが、2014年にクリミア自治共和国を併合したロシアのことを考えると、今回はクリミアの時に比べて事が大きすぎるとはいえ、絶対無いとは言えない怖さがあります。ロシアとしては西側諸国を敵に回し大きな経済制裁を受けるリスクを冒すのかと考えると、無いとは思いたいものの、もしことが起きたらリスクオフの嵐が吹き荒れることになるでしょう。

(2)中国

昨年はエバーグランデ問題がリーマンショックと比較された時期もありましたが、今のところは大きな問題とはならずに中国内の問題として進んできています。ただ、エバーグランデほどでは無いにせよ、中国では多くの不動産業者が苦境に陥っていて、政府主導による債務整理が行われていくと予想されています。

ただ、最近の中国の成長は不動産業に支えられてきた面も大きく、不動産業にメスを入れることは中国の景気鈍化につながりますし、秋に控えている共産党大会への影響も少なくないはずです。いかにバブル崩壊を避けつつ処理していけるのかということになりますが、こちらも一歩間違えると中国発の景気後退ということになりかねません。

(3)日本

日本は金融政策やインフレといった面では他の先進国とは全く違う流れを見せていて、あまり材料となるようなものは見つからないのですが、7月に行われる参議院選挙は年後半の動きに影響が出てきそうです。今のところ自民党安泰という流れでしょうが、意外と参議院選がその後の政局に影響を与えることも多いため、念のため注意しておくべきです。ただ現時点では為替市場にとって好材料とも悪材料とも言えません。

円相場

ここまで見てきたように材料面では一年を通して米国は引き締め、その影響から株式市場は年前半は下げやすく、後半は中間選挙に向けて持ち直すという見方を示しました。円相場にはどのような影響が見られるでしょうか。

年明け以降の動きを見ている限り、米国の引き締めは全く動きが出ないであろう日銀との金融政策の方向性の違いから日米の金利差拡大がドル高要因となります。そこに米国株安がリスクオフとして円高の動きが重なってくるということになるはずですが、もうひとつ最も取引量が多いユーロドルの動きも考える必要があります。

ユーロはECBが3月にPEPP(緊急購入枠)を終了しても、その後四半期はAPP(通常購入枠)を倍増、その次の四半期も1.5倍と2022年中の引き締めへの転換は考えにくく、米欧の金利差拡大がユーロ売り・ドル買い要因となります。さらに、ウクライナ問題もユーロにとっては悪材料となり、ユーロ売り材料となっています。金融政策と地政学リスクからユーロドルが一段安の動きになってくると、どうしてもドル全体の動きとしてドル高になります。

ドル円の場合、基本的にドル買いの動きの中で株安がドルの上昇を抑える動きというのが年前半のイメージですが、年後半はどうなのかと考えると、株式相場が盛り返しても思いのほか円安には動かないのではないかという気がしてなりません。というのも、昨年1年間既にドル買いの動きはかなり進んできていることから、実行円相場は50年ぶりの円安水準となっていることは報道されている通りです。

そこにインフレの動きが重なってきていることから輸入物価はかなりの上昇となっていて、これまでのように企業努力ではカバーできないところまできています。デフレの象徴であった牛丼が昨年秋に値上げしたことでも明らかですが、今後もしばらくはインフレが進み、そこに円安が重なると悪い円安となり、ひょっとすると参院選あたりに過度の円安は望まないといった発言が日本から出てくるのではないかと思うのです。

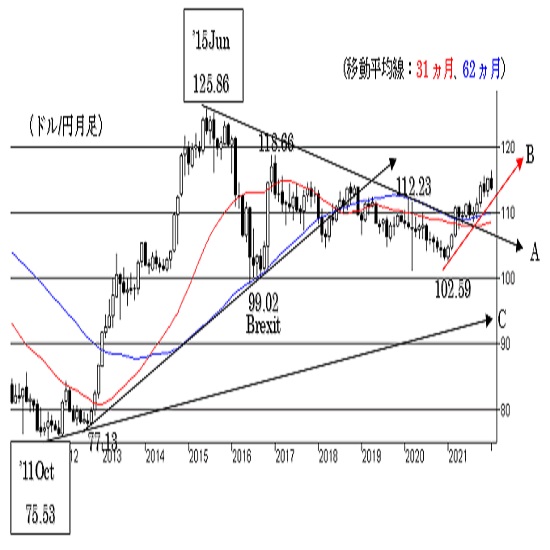

そこで年後半は株高であっても円安にはならず、逆に2021年から続いた円安の動きに対して調整が入ってくるのではないか、そのようなイメージを考えています。テクニカルにも見て行きましょう。ドル円の週足です。

2021年の動きと今後のイメージを矢印で描いてみました。年前半はドル高の流れが継続するものの、2016年12月のトランプラリー時のドル高値118.67レベルは抜け切れず、年後半は下げに転じるも2021年安値と想定高値118.67の半値押し110.63レベルをターゲットに反転という展開です。

ざっくりと2022年のドル高値119円、ドル安値110円と年間の値幅は10円未満の動かない一年を予想したいと思います。

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:川合 美智子

2022.01.27

2022年の為替相場について

2021年はパンデミック禍でも、経済活動を止めることなく欧米経済は緩やかな拡大基調を維持しました。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.01.27

【今年のドル/円の相場見通し】基本は「中立」予想、米中間選挙が波乱要因

5年連続で「今年のドル/円の相場見通し」をレポートさせていただく。

-

ニュージーランドドル(NZD)の記事

Edited by:橋本 光正

2022.01.25

2022年のNZドル対米ドルの見通し(2022/1/25)

相場がNZの変化率を取るか、それとも米国の絶え間ない成長を取るかで変わります。

-

米ドル(USD)の記事

Edited by:山中 康司

2022.01.31

ドル高継続も今週は一進一退(週報1月第5週)

FOMCの結果が想定内とはいうものの3月利上げの示唆に加え、連続利上げにも言及したことからタカ派的と取られ、米金利上昇とともにドル買いの動きが強まりました。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.01.31

ドル続伸期待、発表される米経済指標に注目(週報1月第5週)

先週のドル/円相場は、ドルが再上昇。一時115円台後半を示現し、年初来高値116.35円も意識されはじめている。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。