2022�N�̈ב֑���ɂ���

�T�v

2021�N�̓p���f�~�b�N�Ђł��A�o�ϊ������~�߂邱�ƂȂ����Čo�ς͊ɂ₩�Ȋg�����ێ����܂����B���Z�����ʂł�FRB���e�[�p�����O��3���ɏI����A�������グ�ɓ��ݐ邱�Ƃ��m��������Ă���A����ɑ�����ΔN���ɂ��o�����X�V�[�g�̏k�����J�n����ƌ����Ă��܂��B�m����2020�N1�����_�ł�4���j�K�͂ł�����FRB�̎��Y��2021�N���ɂ�8.7���h���ɂ܂Ŗc��オ���Ă���A�R���i�Ђł̗ʓI�ɘa�̋K�͂��q��łȂ��������Ƃ�����܂��B�o�C�f�������̓C���t�����͂�}���邱�Ƃ��d�����Ă���A�}�[�P�b�g��FRB���ٗp�s��Ə���͋�����ۂ��Ă��邤���ɁA���Z����őΏ�����͓̂��R�̂��ƂƎ~�߂Ă��܂��B�������A�x�[�W���u�b�N�i�n��A��o�ϕj�ɂ��A�����J�o�ς͍�N11�����ɂ����āu�ɖ��ȃy�[�X�Ŋg��v���A�����̒n��Łu��������Ɛl��s�������ɘa����̂��s�m�����������v�Ǝw�E���Ă���A�i�C���f����≺���C�����Ă��܂��B

�܂��A�T�v���C�`�F�[���̖��́A��ƕ�����J���R�X�g�̏㏸�Ɍq�����Ă���A��Ǝ��v���������Ă��܂��B�����P�����ɁA��ƋƐт̈����Ɍq�������ꍇ�́AFRB�̑Ή��̒x�ꂪ�w�E����āA������ɂ��銔���ɂ���ɒǂ��ł���������\�����ۂ߂܂���BFRB�͑��}�ȑΉ��𔗂��Ă��܂����A3���ȍ~�̋��Z���߂Ɏ��s����A�i�����̈����ɂ��q���肩�˂��A���̓��������ڂ���܂��B

ECB���p���f�~�b�N�ً}�w���v���O����(PEPP�F1��8500�����[��)�̐V�K�w����3�����ŏI�����܂��B���Y�w���v���O�����iAPP�j�ɂ��Ă�4-6������400�����[���ɑ��z�A7-9������300�����[���ɑ��z�A����ȍ~�͕K�v�Ȍ���200�����[��/���̃y�[�X�ōw���𑱂���Ƃ��Ă���A�ʓI�ɘa����͌p������܂����A�o�ς̉���͂����肷����Z�������퉻�ւ̓��������ė���͂��ł��B

���K���hECB���ق͌��݂̃C���t�����͂�������ɘa����Ƃ̌����ŁA���Z�����ύX�̉\����ے肵�Ă��܂����A�f�[�^�ŕK�v�����������ΑΏ����邱�Ƃ��������Ă��܂��B������{�ł́A�G�l���M�[���i�̏㏸��T�v���C�`�F�[����肪�A�������������グ�A�����̕����㏸�Ɍq�����Ă��܂��B���̐�i���ɔ�ׂăC���t�����͈ˑR�Ƃ��ĒႭ�A�����_�ł̓���̋��Z����̕ύX�͍l������߁A�i�����i������Z����̑�����ޗ��Ɋ�͉~���̗��ꂪ�p������ƌ����܂����A����ʼn~�̎����ב֑��ꂪ�ɒ[�ȉ~���ɌX���Ă���A���{�o�ςɂƂ��āu�����~���v���\�ʉ����Ă��܂��B���̘c�݂����铮�������ڈב֑���ɉe�����y�ڂ��\��������A�O���ɒu���K�v�����肻���ł��B

�ȏォ��A2022�N�͒�����s���i�C���₳���ɋ��Z����̐��퉻�ɐ�������̂��A���̎�r�������N�ƌ����܂����A��w����ė��グ�ƃo�����X�V�[�g�̏k���ɓ��ݐ�\���̍���FRB�̓��������ɒ��ڂ���܂��B�����g�吭��Ǝs��ɂ�T���ꂽ�]�莑���́A�V�^�R���i�E�B���X�����g��Ōi�C��ނɊׂ����o�ς�Z���Ԃŗ������点�A����̊��N�𑣂��܂����B����ɂ͓����Ƃ�ϋɓ����Ɍ����킹�����ʁA��������͎j��ō��l���X�V������킢�������܂������A���Z���ǂ��}�l�[�k�������ē����o�����Ƃ����炩�ɂȂ������A�i�C���₳���ɋ��Z����𐳏퉻�ֈڍs������̂͋ɂ߂ē���ƌ����܂��BFRB�̋��Z���߂̎��s�ɂ��A�i����������������܂ł̍s���߂����ʓI�ɘa�̃c�P�킳���\���ɒ��ӂ���K�v�����肻���ł��B���̑��A���V�A�A�����Ȃǂ̒n���w�I���X�N�A���������V�����o�ς̗����オ��̒x���ʉݓ����A����ɂ͐M�F���ቺ���Ă���o�C�f�������̒��ԑI���̍s���Ȃǂɂ����ڂ��W�܂�ƌ����܂��B

�`���[�g���猩����v�ʉ݂̒����g�����h

1.�h��/�~����

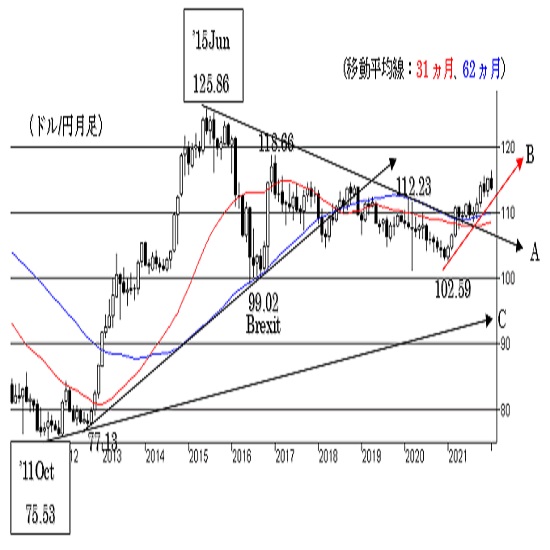

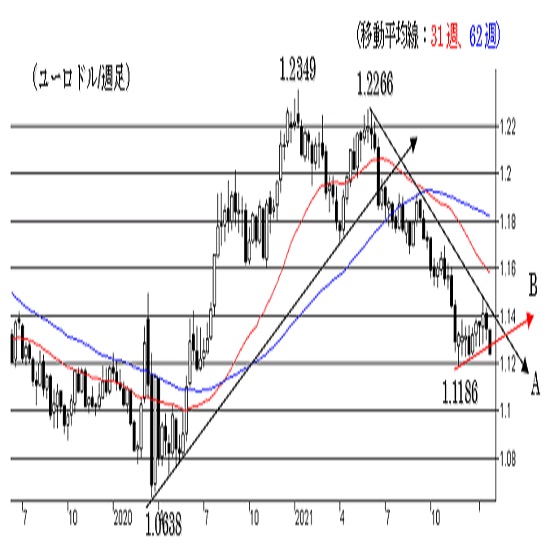

�����Ńh��/�~�̒����g�����h������ƁA2015�N6���ɕt����125.86����_�Ƃ��ď�l��艺���闬�ꂩ��㔲�����ʒu��ۂ��Ă���A�����g�����h�́g�h����/�~���h�̗���ɂ���܂��B���̃T�|�[�g���C���iA�j�̉��l��R��107�`108�~��ɂ���܂����A��������荞��ʼnz�������ꍇ�́A�����g�����h�̕ω��ɒ��ӂ��K�v�ƂȂ�܂��B���̏ꍇ��104.50�`105.00�ɂ���A�����̉��T�|�[�g��������100�~�O��܂ʼn��l�]�n���g����Ղ��Ȃ�܂��B�����100�~������荞��ʼnz�������ꍇ��(C)�̒������I�ȉ��l��R�|�C���g�ł���94�`95�~��܂ʼn����]�n���g����Ղ��Ȃ�܂��B�t��116�~��ʼnz�������ꍇ�́A�h�����C�̗�����ێ����Ĉ�i�̃h���㏸�Ɍq����Ղ��Ȃ�܂����A118�~�����ɂ͒����I�ȏ�l��R���T���Ă���A118�`120�~�͑傫�ȕǂƂȂ肻���ł��B

�����I�Ȏ��_���猩��ƁA��N1���ɕt����102.59����_�Ƃ��ĉ��l���グ�闬��ɂ���A���̃T�|�[�g���C��(B)�̉��l��R��1��������112.00-10�Ɉʒu���Ă��܂��B112�~�����荞��ʼnz�������ꍇ�́A�����g�����h���ω�����(A)�̒����I�ȉ��l��R���g���C����\���������܂��B31�����A62�����ړ����ϐ���108.55��109.80�Ɉʒu���Ă���A�����g�����h�́g�h����/�~���h�̗���ɂ���܂��B

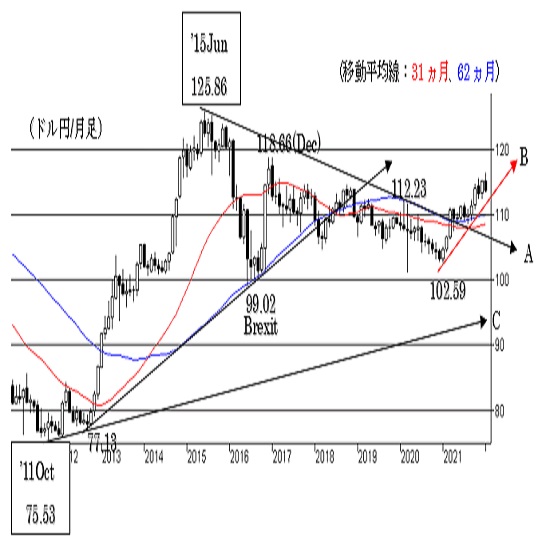

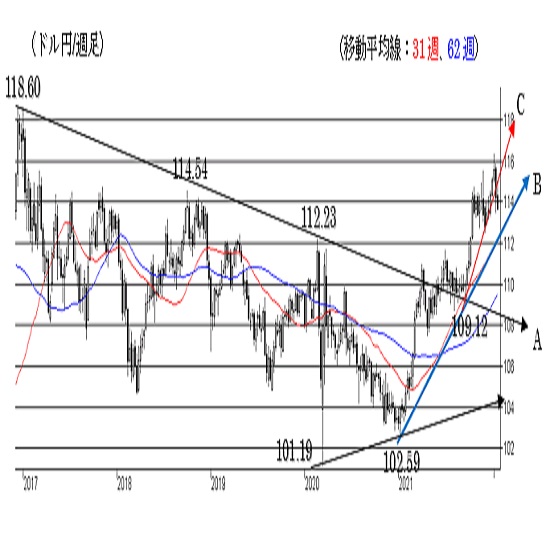

�T���ł��������Z���I�ȕ�����������ƁA2017�N1���ɕt����118.60�̖߂荂�l�ƁA��N2���ɕt����112.23�����ԃ��W�X�^���X���C��(A)���㔲�����ʒu��ۂ��Ă���A�����g�����h�́g�h�����C�h�̗���ɂ���܂��B�܂��A��N1���ɕt����102.59����_�Ƃ��ĉ��l���グ�ė�������ɂ��ω��Ȃ��A���̃T�|�[�g���C��(B)�̉��l��R��112.00-10�Ɉʒu���Ă���A�����g�����h���T�|�[�g���ł��B�������A����ŁA��N9���ɕt����109.12����_�Ƃ���Z���I�ȃT�|�[�g���C��(C)���������Ă���A�Z���g�����h�́g�h����/�~���h�̗���ɓ����Ă��܂��B���̏T���̏�l��R��1��27������115.60-70�Ɉʒu���Ă���A������㔲���ĉz�T���Ȃ�����A���l���X�N����荂����Ԃł��B�܂�112�~�����荞��ʼnz�T�����ꍇ�͒����I�ȃT�|�[�g���C��(B)���������邱�Ƃɂ��A�����g�����h���ω����ăh���̉����]�n���g����Ղ��Ȃ�܂��B�t�ɑO�q��115.60-70�̒�R�㔲���ĉz�T�����ꍇ��(C)���㔲���邱�ƂɂȂ�A�Z���g�����h���g�h�����C�h�ɕω����܂��B

�ȏォ��A���E�����g�����h�́g�h����/�~���h�̗���ɕς�肠��܂��A�Z���g�����h�́g�h����/�~���h�̗���ɂ���A115.70�����ʼnz�T����܂ł͉��l���X�N����荂����Ԃł��B�܂��A112�~����ʼnz�T�����ꍇ�́A�����g�����h���ω�����\���������܂��B31�T�A62�T�ړ����ϐ���112.20��109.65�Ɉʒu���Ă���A�����g�����h���T�|�[�g���Ă��܂��B

.

2.���[��/�h������

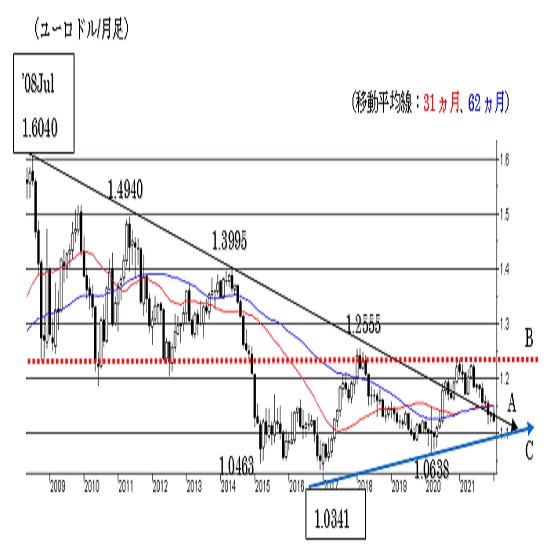

���[��/�h���́A2008�N7���ɕt����1.6040�����l�Ƃ��ď�l��艺���ė��������I�ȃ��[����/�h�����̗��ꂩ��A2020�N11���ɏ㔲���āg���[�����C�h�̗���ɓ���܂������A1.2300�`1.2500�]�[���ɂ��钷���I�ȉ����W�X�^���X�iB�j�ɂԂ����Ĕ����A�T�|�[�g���C���iA�j������������ʒu�Ő��ڂ��Ă���A���l���X�N���_�����ł��B���̃T�|�[�g���C����1��������1.1250�`1.1280�Ɉʒu���Ă��܂����A1.1200�����肱��ʼnz�������ꍇ�́g���[����C�h�̗���ɖ߂������Ƃ��m��I�ƂȂ�A���̏ꍇ��2017�N1���ɕt����1.0341��2020�N3���ɕt����1.0638�Ƃ̓�Ԓ�����ԃT�|�[�g���C���iC�j���g���C���铮�������܂�ƌ����܂��B���̉��l��R��1.0900�`1.1000�ɂ���A������R�Ƃ��ē����\���������ƌ����܂��B�܂��A���l���U�߂��ꂸ��1.14������ĉz�������ꍇ�́A���l���X�N����ނ��܂��B

1.1450-60�̒�R���㔲���ĉz�������ꍇ�́g���[�����C�h�ɕω����ă��[���̏㏸�]�n������Ɋg����Ղ��Ȃ�܂��B���̏ꍇ�ł�1.2300�`1.2500�]�[���͋�����l��R�Ƃ��ē����܂����A1.2550�����ʼnz�������ꍇ�́A�����g�����h���傫���ω����Ĉ�i�̏㏸�Ɍq����Ղ��Ȃ�܂��B31�����A62�����ړ����ϐ���1.1510��1.1503�Ɉʒu���Ă���A���̉��ɓ��荞��ł���A�����g�����h�́g���[����C�h�̗���ɂ���܂��B

�T���ł��������ߏ�̃g�����h������ƁA��N5���ɕt�����߂荂�l1.2266����_�Ƃ��ď�l��艺���闬��(A)����㔲������Ă��炸�A���l���X�N��������Ԃł��B�܂��A��N11���ɕt����1.1186����_�Ƃ��ĉ��l���グ�ė����Z���I�ȃT�|�[�g���C���iB�j������������n�߂Ă���A�V���ȉ������X�N���_�����ł��B�iB�j�̏T���̒�R��1/27����1.1270-80�ɂ���܂���1.1200������ʼnz�T�����ꍇ�́A�Z���g�����h�̕ω����m��I�ƂȂ�A�V���ȉ������X�N�������܂��B���̏ꍇ��1.09�`1.12�]�[���ʼn��l�]�n��T��W�J���\�z����܂��B31�T�A62�T�ړ����ϐ���1.1576��1.1819�Ɉʒu���Ă���A�����g�����h�́g���[����C�h�̗���ɕς�肠��܂���B

.

3.���[��/�~����

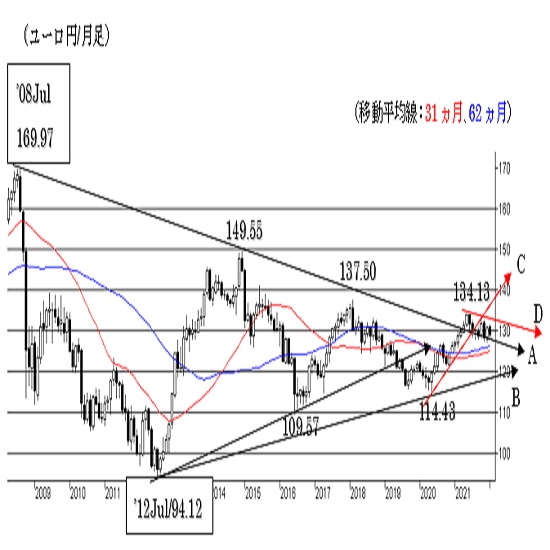

���[��/�~��2008�N7���ɕt����169.97���N�_�Ƃ��ď�l��艺���ė������ꂩ���㔲�����ʒu�Ő��ڂ��Ă���A��l�g���C�̉\�����c������Ԃł����iA�j�A2020�N6���ɕt����114.43����_�Ƃ��ĉ��l���グ�ė����T�|�[�g���C���iC�j���������Ă��邱�Ƃ�A��N6���ɕt�����߂荂�l134.13����_�Ƃ��ď�l��艺���闬��ɓ����Ă���(D)�A�㏸�]�̖͂R������Ԃɂ���܂��B�܂��A�g�����h���C���iA�j�̃T�|�[�g��1/27����127.50�`128.00�Ɉʒu���Ă��܂����A��������荞��ʼnz�������ꍇ�́A�iA�j�̉��ɓ��荞��ʼn��l���X�N���_�����܂��B����ɁA127�~�����荞��ʼnz�������ꍇ�́g���[����C�h���m��I�ƂȂ�A120�~�����ւ̈�i�̉����Ɍq����Ղ��Ȃ�܂��B2012�N7���̑��94.12��2020�N5���ɕt����114.43�����ԃT�|�[�g���C���iB�j��119.50�`120.00�Ɉʒu���Ă��܂����A��������荞��ʼnz�������ꍇ�͐V���ȉ������X�N�������܂��B

�t��131.50�����ʼnz�������ꍇ�́iD�j���㔲���āg���[�����C�h�̗���ɖ߂��܂����A���̏ꍇ�ł�140�~�͂܂��傫�ȕǂƂȂ�܂��B31�����A62�����ړ����ϐ��� 124.83��126.28�Ɉʒu���Ă���A�����g�����h���T�|�[�g���Ă��܂����A127�~����ʼnz�������ꍇ�͂������������\���������Ȃ�܂��B

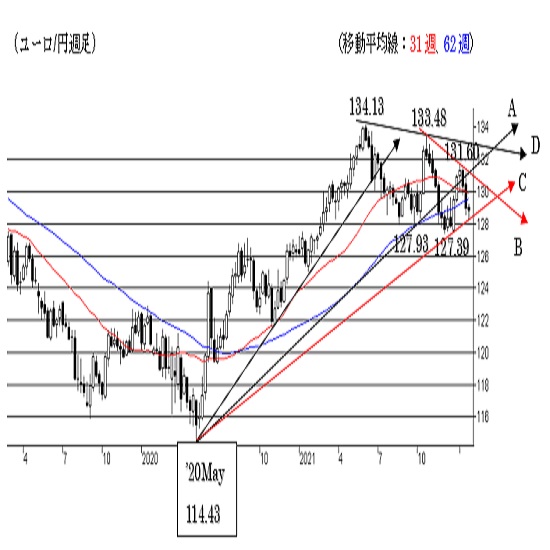

����T���ŋߏ�̃g�����h������ƁA2020�N5���ɕt����114.43����_�Ƃ���T�|�[�g���C���iA�j�����������ʒu�Ő��ڂ��Ă���A���l���X�N��������Ԃɂ���܂��B�܂��A��N10���ɕt����133.48�̖߂荂�l�ƍ��N1���ɕt����131.60�����ԃ��W�X�^���X���C���iB�j����l��}������ł���A���̏T���̏�l��R��131.20-30�ɂ���܂��B������㔲���ĉz�T�����ꍇ�͒Z���g�����h���g���[�����C�h�ɕω����ď�l�g���C�̓��������܂�Ղ��Ȃ�܂����A2021�N6���ɕt����134.13����_�Ƃ��郌�W�X�^���X���C��(D)����l��}������ł���A133�~��ɂ�������悹�ĉz�T���Ȃ�����A���l���X�N���c���܂��B�܂��A2020�N5����114.43�ƍ�N12���ɕt�������߈��l127.39�����ԃT�|�[�g���C���iC�j��128.20-30�ɂ���܂����A��������荞��ʼnz�T�����ꍇ�͐V���ȉ������X�N�������܂��B31�T�A62�T�ړ����ϐ���129.87��129.52�Ŏ������Ă���A���̉��ɓ��荞��ł���A���l���X�N���_�����ł��B�܂����҂��f�b�h�N���X����\��������A���l���X�N�ɂ��x�����K�v�ł��B

�ȏォ��A�Z���g�����h�́g���[����C�h�̗���ɂ���܂����A128�~����ʼnz�T�����ꍇ�͐V���ȉ������X�N���_���A127.50����ʼnz�T���邩�l�����̒���127�~����������ꍇ�̓g�����h�ω����m��I�ƂȂ�A�����]�n������Ɋg����Ղ��Ȃ�܂��B�t��131.30�����ʼnz�T�����ꍇ�͉��l���X�N������ށA133�~��ʼnz�T�����ꍇ�́A�g���[�����C�h�̗���ɕω����ď�l�]�n������Ɋg����Ղ��Ȃ�܂��B

.

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2022.01.31

2022�N�h���~���ꌩ�ʂ��i22/1/31�j

�������̂ŐV�^�R���i�E�C���X���������琢�E�Ɋg�債��2�N���߂��܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.01.27

�y���N�̃h��/�~�̑��ꌩ�ʂ��z��{�́u�����v�\�z�A�Ē��ԑI�����g���v��

5�N�A���Łu���N�̃h��/�~�̑��ꌩ�ʂ��v�����|�[�g�����Ă��������B

-

�j���[�W�[�����h�h���iNZD�j�̋L��

Edited by:���{ ����

2022.01.25

2022�N��NZ�h���Εăh���̌��ʂ�(2022/1/25)

���ꂪNZ�̕ω�������邩�A����Ƃ��č��̐₦�ԂȂ���������邩�ŕς��܂��B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.01.27

�ˑR�Ƃ��ă����W���A�����h�����L���҂�(1/27�[�j

27���̓����s��̓h�����������B�O���L�^�����߂荂�l���X�V����114.75-80�~�܂ňꎞ�l���グ�Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:���{ ����

2022.01.27

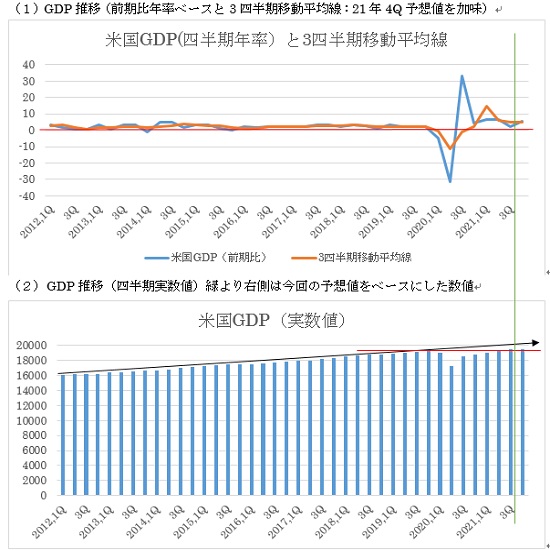

�č���4�l����GDP����l�̗\�z�i22/1/27�j

�{���A�č���4�l����GDP�i4Q�j�����\����܂��B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B