�i�P�j �t�@���_�����^���Y����

�@ �āENZ��GDP

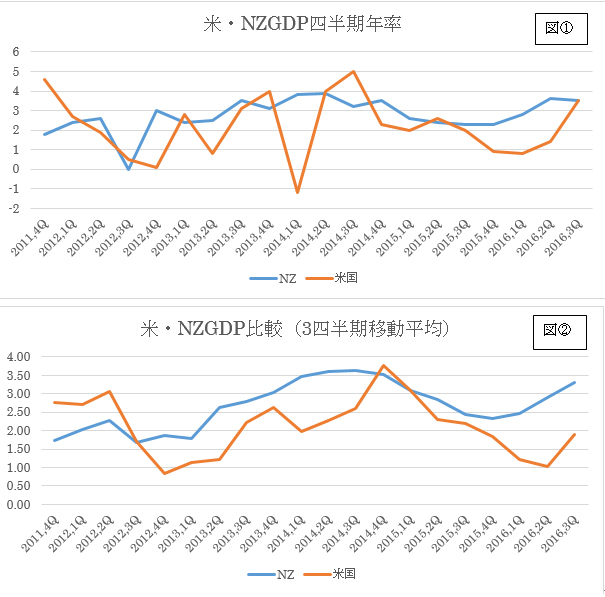

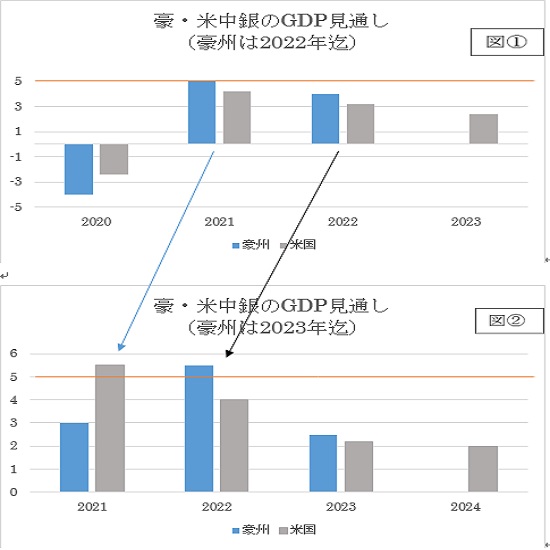

�}�@�͕Ă�NZ��GDP��r�ł����A�ق�NZ���č��ɂȂ��Ă��邱�Ƃ�����܂��B�����}�A�̈ړ����ώg���܂��ƍX�ɖ��m�ɂȂ�܂��B

NZ�o�ς͏Z��s�ꂪ��o�u���C���ŁA�Z��֘A�����~�C���ɐ��ڂ��Ă��܂��B�܂����E�f�t�������@�ł����ɁANZ�̎�v�A�o�i�ł���H���E�ߗ��֘A�̉��i��������A�ŋ߂̌o�ώw�W�͍ŋߕs�Ⴆ�ɂȂ��Ă��܂��B����ŕč��͊��Ҋ��摖��ɂȂ��Ă���Ƃ͂����A�ٗp�⎞�������P���Ă���A���Ȃ��Ƃ�������͐�s����������\�z����Ă��܂��B

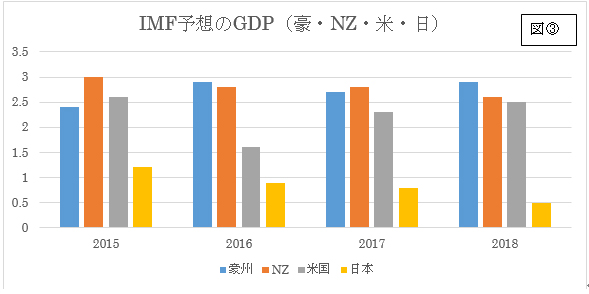

�}�B��IMF�̌��ʂ��ł����ANZ��2017�NGDP��2016�N���l��2.8�����������݂ɂȂ��Ă��܂����A2018�N��2.6���܂ʼn�����\�z�ƂȂ��Ă��܂��B����ŕč���2017�N2.3���ŁA2018�N��2.5���ł�����A���N�͌�����ׂ����Ȍ��ʂ��ł��B���N�A�����̐����͊i�����ێ��ł��邾���̐�����NZ�ɂȂ��Ȃ�ƁA�N�㔼����͂��̕ӂ肪�ޗ������ꂻ���ł��B

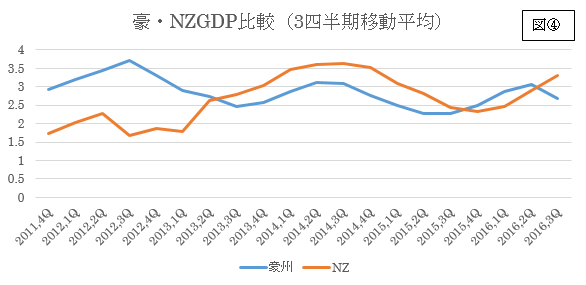

���Q�l�܂łɍ��B��NZ���r���Ă݂�ƁA�قړ����悤�ȓW�J�ɂȂ��Ă��܂��B�T��NZ�����B�ɂȂ��Ă��܂��B���A���B��2016�N��3�l�����̓N�C�[���Y�����h�̑�^���̉e�����ĉ������Ă������v�����������������Ă��܂��B

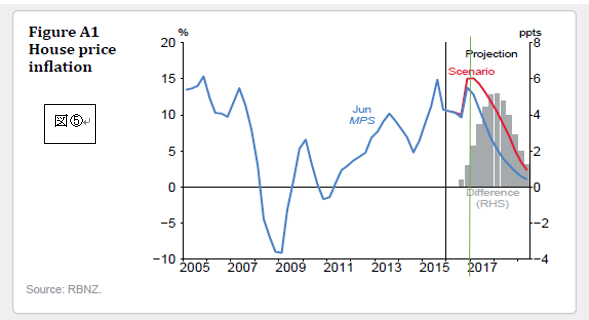

�}�D��NZ����쐬�̏Z��i�̃C���t�����ʂ��ł��B�܂�2017�N�i�̏c�����E��2017�N�j�͐Ԃ̃V�i���I�ō��l����𑱂��A�N������Z��C���t���������錩�ʂ��ɂȂ��Ă��܂��B2017�N�O���͒�����ƈږ������������A������������Ԃf���Ă���Ɨ\�z���Ă��܂��B�i�o���FNZ����j

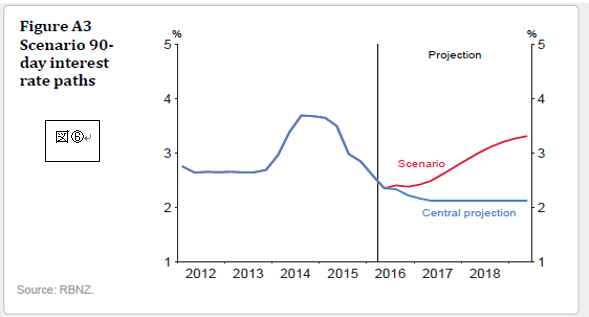

�}�E�͎s����s��90���i3�����j�����������\�z�l�i�j�ł͉����������Ă��܂����A���������ƈږ������ŋ����͋��܂݂����Ă���A����ɂ��C���t�������É����A����ڕW�̃C���t��2���Ɏ��܂�Ɨ\�z���Ă��܂��B�i�o���FNZ����j

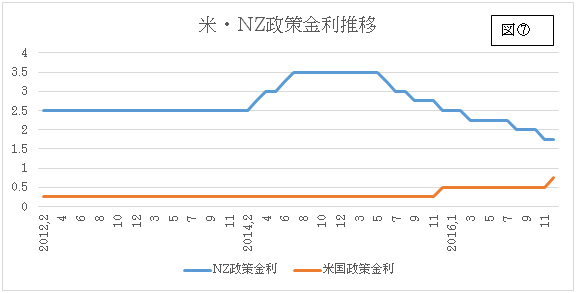

�}�F�ŁANZ�����2015�N�������т��ė����������{���Ă��܂����A����͍��B�Ɠ����f�t���}�C���h��f���肽���`�Ŏ��{���܂����B���B�Ƃ̑傫�ȈႢ�̓��C���̗A�o�i�ڂ��_�Y���ɂȂ��Ă���A���B�̍z�R�֘A�̏��i�w������ł������̂Ƃ͈Ⴂ�A�܂����E�I�ɔ_�Y�����i�̉������Ȃ��ɂȂ��Ă��܂��B�ږ������œ��������̒��ŁA�܂���s���̗����������B���������Ă��܂��B����ł��č��Ƃ̍��͗�R�ŁA2017�N���̋������t�]�͂Ȃ������ł��B

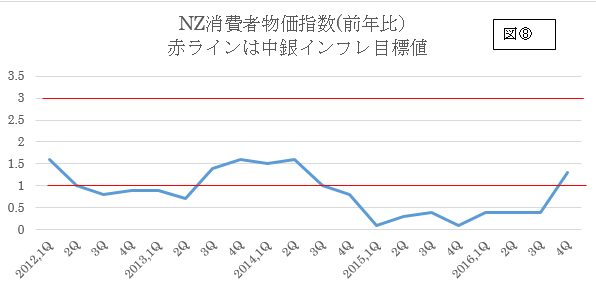

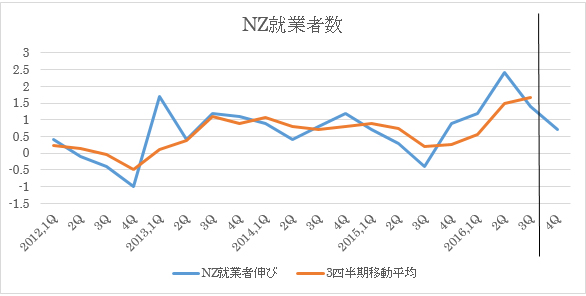

�܂�1��26���ɔ��\���ꂽ2016�N��4�l��������ҕ����w���i�}�G�j���N��1.3���ƂȂ�A2�N�U��ɒ���̃C���t���ڕW�l�ɓ����Ă��Ă��܂��B�s�������i�}�E�j�̏㏸���ʂ������Ă����NZ�lj��ɘa�\�z�͔N���Ɍ����Ă���Ǝv���܂��B

�i�Q�j �e�N�j�J������

�@ NZ�h��/�ăh���̌����`���[�g�i2017�N1��27�����݁j

2007�N����n�܂����Ԃ����C���̃t�H�[���[�V�����iA��B�j����A������NZ�h�����g�����h���ˑR�Ƃ��Ĉێ�����Ă��܂��B���ɂ������Ă�2001�N���瑱���̃T�|�[�g���C���iC�F����0.5850�ăh���t�߁j�ʼn��l������Ă��܂��B

���݂͑傫�ȕ���NZ�㏸�g�����h���ʼn��l���������Ă�����ԂŁA���C��E�̒�R���ɉ����ď㏸���~�߂��Ă��܂��B������m��Ə㔲���Ă����ƁA�����̃g�����h���C���ɉ�A���A�Ƃ肠����D�����ւ̓����Ɍq����`�ɂȂ�܂��B

�A NZ�h��/�ăh���̏T���`���[�g�i2017�N1��27�����݁j

��}�͏T���`���[�g�ł��B���C��F���㔲���Ă���A�����ł�NZ�h��������NZ�h�����ɕς��A���݂̓��C��G�̃T�|�[�g�ɉ����ĉE���オ��ɂȂ��Ă��܂��B���̏㏸���Ղ郉�C��H��0.7300�t�߂ɂ���A�������m��Ɖz���Ă���ƁA���C��I�̉��T�|�[�g�i0.75�j�t�߂܂ł̏�l�]�n���ł��Ă��܂��B�X�ɂ��̐����z���Ń��C��J��0.78�t�߂������Ă��܂��B

�t�Ƀ��C��G��0.6750��������ďI����2015�N8���̃_�u���{�g��0.6250�t�߂܂ł̉������ɂȂ�܂��B���̏ꍇ�̓��C��H�̍��l0.75�����ɋ�����R���ɂȂ�܂��B

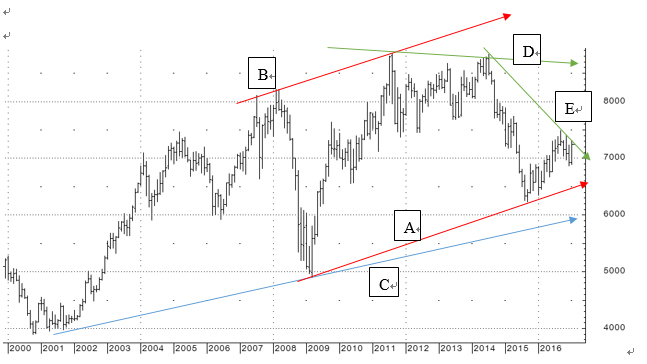

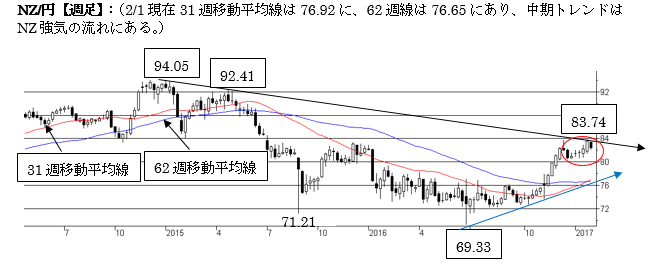

�B NZ�h��/�ăh���T���`���[�g��38�T��

��}��NZ�h��/�ăh���T����38�T���������������̂ł��B���h��/�ăh���Ɠ��l�ɂ�����x�g�����h���C���ɉ����ē����Ă��܂����A����1�`2������38�T�����S�ɏ㉺���Ă���A�_�o���ȓW�J�ƂȂ��Ă��܂��B���݂�38�T����0.7097�ăh���ɕt�߂Ɉʒu���Ă���A�܂��㏸�g�����h���ێ����Ă��܂��B�]���܂��āA�T���x�[�X�̃��C��I��0.75�����ɍs����`�ɂȂ��Ă��܂����A0.71���������Ԃ������Ȃ�A�g�����h���C�����̂��������ɕς���Ă��܂��B����܂ł�0.71���T�|�[�g�Ƃ���NZ�h�������x���Ă��܂��B

�ȏ��荡�N�̔N����NZ�h�������`�ŁA���ʂ̒�R��0.7300�`20�ăh���z������������ɂ��܂��B�z�����ꍇ�ɂ�0.75�ăh���t�߂܂ł̏�l�]�n���L���肻���ł��B���ɓ���0.73�ăh���̒�R�����z����ꂸ�ɁA��xNZ�h�����̒����ɓ����Ă�0.70�`0.71�ăh���T�|�[�g�������Ȃ��Ă��܂��B

����A���̃��x������������ꍇ��0.6750�ăh���Ŏ~�܂邩�ƂȂ�܂��B����������ꍇ��NZ�h�����ɕς��܂��B

2017�N���ʂ�

2017�N��NZ�h���E�ăh���̔N���́A�lj��ɘa�v�f��NZ�h���̏�l���}�����܂��\�����c���Ă��܂����A�܂��Z��֘A�C���t���]�C������A���Ԍo�߂Ƌ��Ɋɘa�v�f�����@����Ă����ƃt�@���_�����^���Y�i�����������NZ�h���������o�Ղ����ɂȂ肻���ł��B

�X�ɔN���ȍ~�́A�H�i�֘A�̍��ێs���̉Ȃ���NZ�h���̏�l������Ɍ��肳�ꂻ���ł��B

�N�Ԃ̃����W�Ƃ��Ă�0.69�ăh���`0.78�ăh����\�z���܂��B

- �L�[���[�h�F

�֘A�L��

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2022.01.21

2022�N�̍��h���Εăh���̌��ʂ�(22/1/21)

2021�N�͑O�N�ɑ����������V�^�R���i�E�B���X�̊g�U�ɂ��A���E�o�ς͏�ɃE�B���X�Ƃ̓����ɂȂ�܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2019.08.16

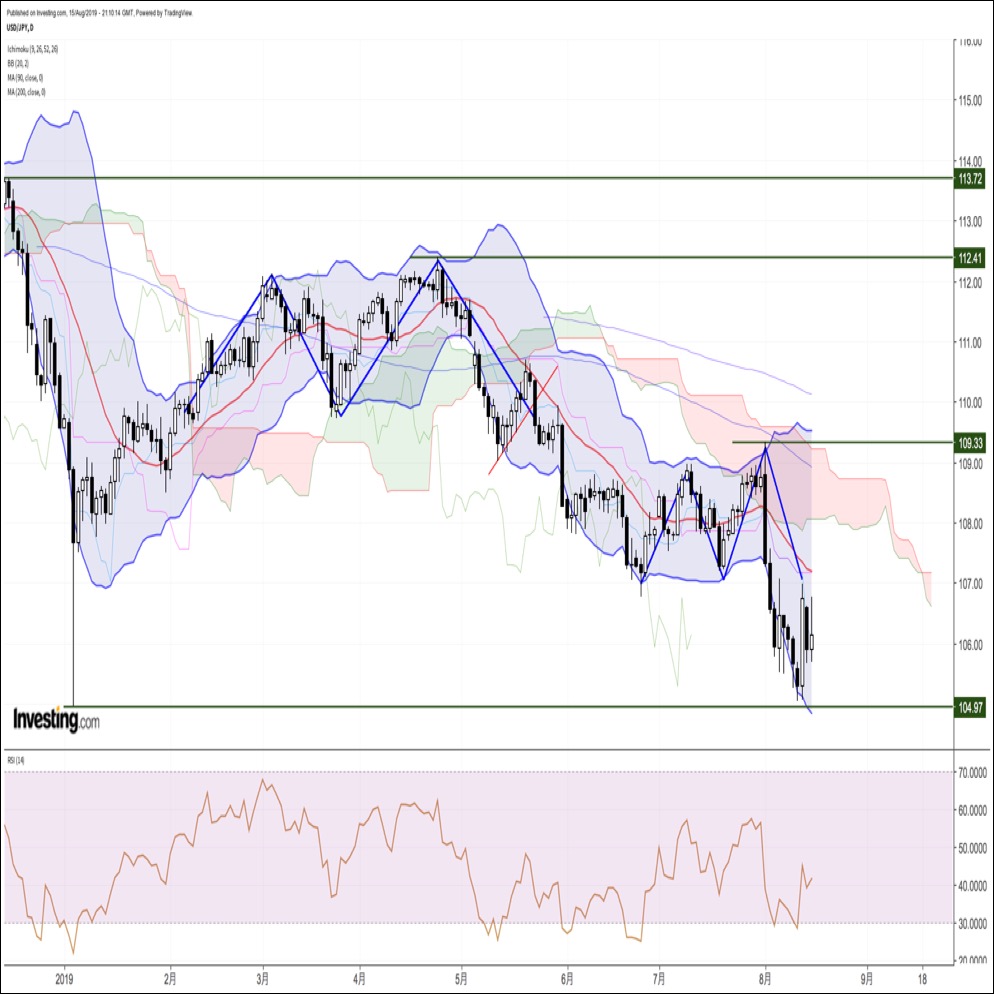

�h���~�A�ꎞ�}�L������A�Ē��������̋}�ቺ��w�i�ɏ�l�̏d���W�J�B���X�N�͈ˑR���������i8/16���j

15���̊C�O�s��Ńh���~�͗������B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2019.08.01

�h���~�A�^�J�h����FOMC�ŋ}�L�����109�~�����ꂸ�����B���[����26�����Ԃ���l���ցi8/1���j

31���̊C�O�s��Ńh���~�͋}�L��ɐL�єY�ޓW�J�B

-

�j���[�W�[�����h�h���iNZD�j�̋L��

Edited by:�썇 ���q�q

2017.02.02

NZ/�~�ANZ���C�̗�����ێ��i2017�N2�����T�j

NZ/�~�ANZ���C�̗�����ێ��B�A���A81.50����ʼn��l���X�N���_���B

-

�j���[�W�[�����h�h���iNZD�j�̋L��

Edited by:���{ ����

2017.01.31

NZ2016�N��4�l�������Ɨ��\�z�i2017�N1��31���j

NZ�̎��Ɨ����������\����܂��B�l�������̌��\�őO��͍�N11���ɔ��\����܂����B

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B