2022�N�̍��h���Εăh���̌��ʂ�

2021�N�͑O�N�ɑ����������V�^�R���i�E�B���X�̊g�U�ɂ��A���E�o�ς͏�ɃE�B���X�Ƃ̓����ɂȂ�܂����B��i�����S�ɍ����g���[����������A�����Ē���ɂ�鍑�w���g��ɂ��A�s���ւ̎�����T��������A����g��E���E�I�����X������o�ς͑傫�����A����ɔ����C���t�����O�������܂����B�ȉ��A���Ẵt�@���_�����^���Y���猩�Ă��������Ǝv���܂��B

�i�P�j�t�@���_�����^���Y����

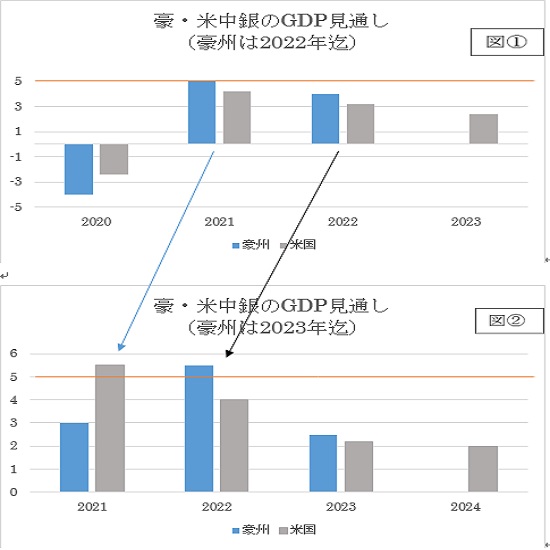

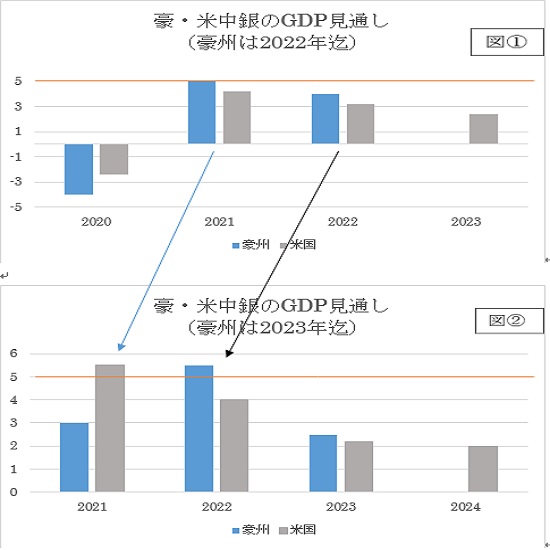

��}�@�͍��B����̗\�z�i2020�N11�����j��FRB�̗\�z�i2020�N12�����j�����킹�����̂ŁA�A��1�N��̗��������2021�N���_�̗\�z���l�ł��B�Ԃ̉�����2020�N���̍��B����\�z���l�ł���5���Ɉ����Ă��܂��B���āA�̖�������ƁA2021�N�̗\�z�͕č���4.2���ɑ���5.5���̐L�сA����̍��B��5���\�z�ɑ���3.0���ɗ��܂肻���ł��B���B�͓~��ɓ���A10����{�܂Ń��b�N�_�E���̉e��������A�����ɉA�肪�o���̂ɑ��A�č��͍����ւ�2��ɘj��R���i�x�����⎸�Ƌ��t�������グ���܂߂����z�̍����g�������A����̊g�傪�i�C���㉟�����AGDP���傫���L�т܂����B���ʁA2020�N�̒���\�z�͋t�]���A�č������B�ɂȂ�܂����B

���̖��ł���2022�N���ʂ��́A�č��̌o�ϋK�͂�����ƁA�P���L�ї��Ƃ��Ă͍��B�i5.5���j���č��i4���j�ɂȂ��Ă��܂����A2021�N�̐L�ї����Ⴉ�������B�ł��̂ŁA2020�N�̊�l��100�ɂ��Čv�Z����ƁA�͂��Ȃ�����č������B�ɂȂ�܂��B���ꂪ�t���[����邩�A�X�g�b�N����邩�ŕς��܂����A���グ�C�^�͕č��D�ʂ�����܂��B

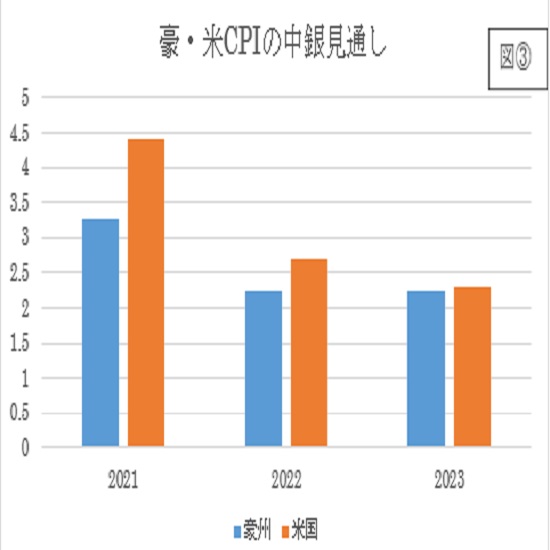

���ɍ��B�ƕč��̊e�����CPI���ʂ�������ƁA���}�B�ɂȂ�܂��B

���N����s���̃C���t�����O�͕č������B�ŁA��L�̐����x�����ƃC���t������݂ė��グ��s�͕č��ł��邱�Ƃ��m���܂��B���ۂ�FOMC�c���^�ł�2022�N�ɕč���3�グ�̗\�z�ɑ��A���B����͎���CPI���C���t���ڕW�ł���2�`3�����Ɏ����I�ɂȂ�܂ŗ��グ���Ȃ��Ɩ������Ă���A2022�N���A2023�N������CPI��2.25���\�z�ł��̂ŁA���B����́u�����I�v�����ɂ�2023�N�ɂȂ肻���ł��B

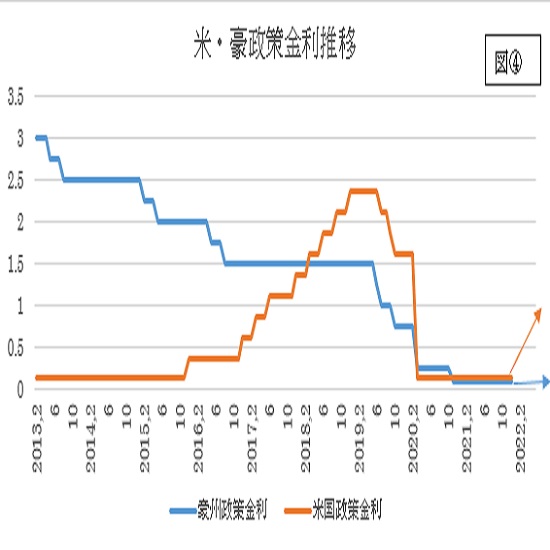

�����̐�������ł����A���}�C������ƁA2021�N���܂ł͑S���������͂���܂���ł����B�s���̎��������ł͂����ƍ��ĊԂɋ��������L�����Ă���A��N�̍��h�����ăh������1�ޗ��ɂȂ��Ă��܂��B

2022�N�ɓ���ƁA���ĊԂŐ�������ɂ��傫�ȍ��ق������錩�ʂ��ɂȂ��Ă��܂��B����i�K�ŁA�č��i�I�����W�F�̖��j�͔N���Ɍ���1���ɂȂ�s��̗\�z�ɑ��A����̍��B�͍�N12�����_�ł̃G�R�m�~�X�g�\�z�ł͍ŏ��̗��グ��2023�N�ɓ����Ă���ƂȂ��Ă��܂��B���Ȃ��Ƃ�2022�N���ɂ�1�����x�̋����������݂ɂȂ�܂��B

���̑��A2022�N���̐��������ł́A���B��2022�N5���܂łɑ��I�����s�����ƂɂȂ��Ă��܂��B���݂̃����\���̓I�~�N������ŋꗶ���Ă���A���Ȃ荂�������x�������������Ă��܂��B����̕č���11�����{�ɒ��ԑI�����\�肳��Ă��܂��B�o�C�f���哝�̂��f���^���ł̃��N�`���ڎ�`�����Ȃǂ����C����Ďx���������Ȃ藎���Ă��܂��B���哝�̂̃J�}���E�n���X�������ɕs�l�C�ŁA��N11����USA�g�D�f�C�ƃT�t�H�[�N��w�̎��{����������28���ƒᗦ�ɚb���ł��܂��B���ċ��Ɍ���ł͗^�}�̎x���������ڂɂ��܂��B

�ȏ���A1�����݂̃t�@���_�����^���Y���猩��ƁA�č��̗D���������A���ɋ��Z����̍��͗�R�ƂȂ��Ă���̂ŁA�N�O���͕ăh�������h�������D�ʂɂȂ肻���ł��B�N�����_�Ō��ʂ������t������ƁA�s��̓t���[�ɖڂ��ڂ�\��������A2023�N�Ɍ��������B�̌o�ϊg����҂₻��ɂ�闘�グ�C�^�����܂�Ă��邱�Ƃ��\�z����܂��B�����Ȃ�ƍ��h�������ւ̓������\�z����܂��B�A���A���N�̔g���v����Covid-19�̉e���x�����ɂȂ�܂��B

�i�Q�j�e�N�j�J������

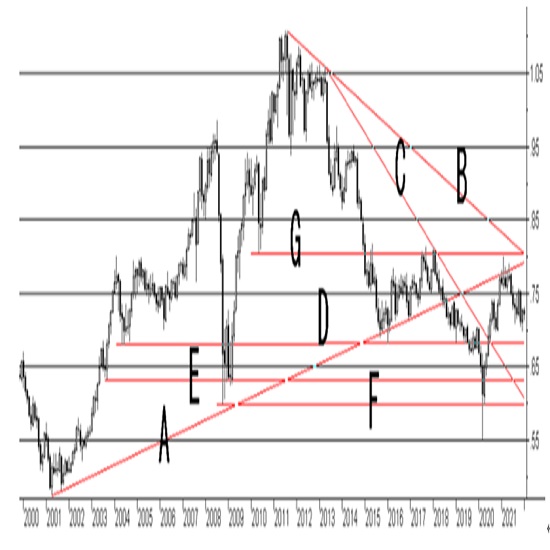

�@���h��/�ăh�������`���[�g�i2022�N1��19�����݁j

��}�͌����`���[�g�ł��B��N�͍��h�����l��G�̒�R���i��0.8010�j�Ŏ~�߂��A���̌�͕Čo�ϑ������҂ɍ��h���������܂����B�傫�ȗ���̓T�|�[�g���C��A�i��0.7910�j���������Ă��獋�h�����p�����m�F���A��R���ɕς��������A���z���ďI��邱�Ƃ��o�����ɂ��܂��B�����č��l����̒�R��B�i��0.8080�j�����[�������x���Ă��܂��B�����Ń��[����������ɂ͂���A�AG�AB���z����K�v������܂��B

����A2013�N4�����l����̒�R��C�i��0.6060�j��2020�N�ɉz�������ƂŁA��N�̏��߂͍��h�������ł̖߂荂�l����������ɂ���AG�܂Ŗ߂��܂����B���݂�G��t������̍��h�����ւ̉�A�ƂȂ��Ă���̂ŁA�܂��b�����l�ړr��T��W�J�ł��B�ŏ��͉��T�|�[�g��D�i��0.6840�j�A������ێ��o���Ȃ��ꍇ�͎���E�i��0.6300�j�A�X��F�i��0.6000�j���ڈ��ɂȂ�܂��B

���̃`���[�g��傫������ƁAB���R����D�i0.6840�`0.8080�j�AE�i0.6300�`0.8080�j�AF�i0.6000�`0.8080�j�̊e�����W�ł̃f�B�Z���f�B���O�g���C�A���O�����`�����Ă��邱�ƂɂȂ�܂��B���A��R��B�͔N�ԂŖ�220�s�b�v�X���x�������Ă��܂��B�N���ł�0.7860�t�߂̒�R���ɂȂ�܂��B

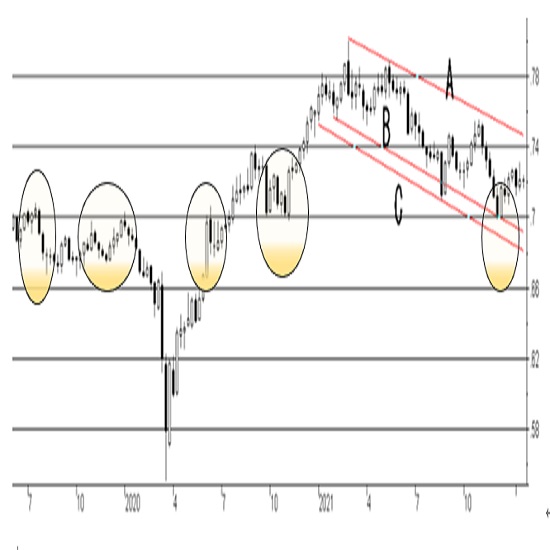

�A�T���`���[�g�i2022�N1��20���I�l���݁j

�T���ł͍�N2�����{���l����̒�R��A�i��0.7500�j�ƁA�������畽�s�ɉ�����B�i��0.6940�j�y��C�i��0.6810�j�ō��h�����g�����h���C�����`�����Ă��܂��B�����āZ��͉ߋ�2�N����0.7000�̑�����������Ă��܂��B���̊�7��ȏ�̕���_�ɂȂ�܂����B��N��12����{��0.6993�̒�l�����Ă���A����7�T�Ԃ͍��h�����ɏ��������Ă��܂��B�����B��C��_���ɂ��Ă��A����0.7000���d�v�ȃT�|�[�g�E�|�C���g�ɂȂ��Ă��܂��B

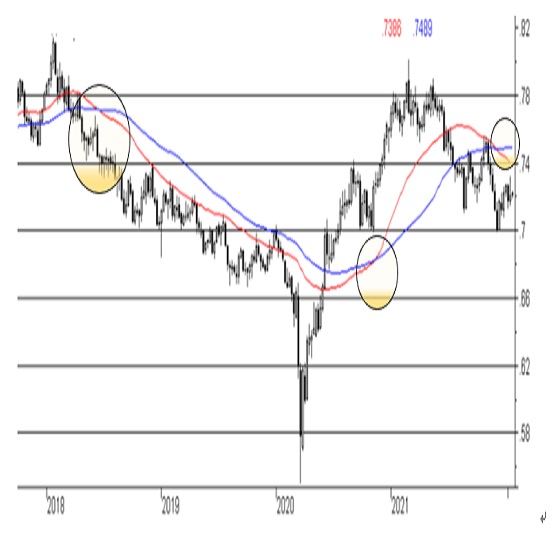

�B�ړ����ϐ��i�T���F2022�N1��20�����݁j

��}�͏T���`���[�g�̊��Ԃ����A�t�B�{�i�b�`���l��38��62���ړ����ϐ��ɂ������̂ł��B38�T����0.7388�A62�T����0.7489�ɂ���܂��B��N12�����{�Ƀf�b�h�N���X�iDC�j���܂����B�Z�S�[���f���N���X�iGC�j�ƃf�b�h�N���X�������Ă��܂����A2013�N�ȍ~��GC��DC����2�`2.5�N�ŃN���X����P�[�X�����������̂ł����A�����DC��1�N�����������܂���ł����B������DC�͎n�܂�������ł��B�Œ�ł����N��t�̓N���X���Ԃ��\�����Ⴍ�Ȃ��Ă��܂��B�]���A62�T����0.7500�t�߂�������R���ɂȂ肻���ł��B

�܂��A������38��������0.7121�A62��������0.7295�ɂ���A��N12���̎��̕����͂��̊ԂŐ��ڂ��A1�������{�܂ł܂����̃����W���ɂ��܂��B������2021�N������̌�����R����0.7600�ɂ���܂��B���ʂ͎��̂�38����������ďI���i������0.71�����j�ƁA���h���͈�i���g���C���n�܂肻���ł��B

2022�N���ʂ�

2021�N�̒l����1,014�i�����W0.6993�`0.8007�j�s�b�v�X�ł����B2015�N�`2019�N�܂ł�650�`1250�s�b�v�X�i����930�s�b�v�X�j�̃����W�A2020�N��2,100�s�b�v�X�������܂������A��N�\�z��������O�Ƃ��܂����B���N�������W��1,000�s�b�v�X��\�z���܂��B

��N�̗\�z�����W��0.7300�`0.8400��1,100�s�b�v�X�ł����B�l���Ƃ��Ă͑z����ł������A���̃����W�͖�300�s�b�v�X�����ɂȂ�܂����BCovid-19�ɂ�荋�ĊԂ̃t�@���_�����^���Y�i�����N������傫���L����A���h���̉��l�͍��ƂȂ�܂����B

2022�N�̔N�O�����t�@���_�����^���Y�ƌ����E�T�����猩��ƁA���h�����l�͍��̐�s�Ƃ݂Ă��܂��B����͌����̒�R��B���N����0.7860�܂ʼn�����̂ŁA��������1000�s�b�v�X�̒l�������Ă����0.6860�ɂȂ�܂��B�����͌������T�|�[�g��D�i0.6840�j�ɑ������܂��B

�ȏ��荡�N�̃����W��0.6800�`0.7800�Ƃ��A�N�O�����h�����A�㔼�t���[�ɖڂ��������h������z�肵�܂��B

�N���ɂȂ��Ă��A���h���̌i�C�����݂◘�グ�C�^���\�z�ȉ��̏ꍇ�ɂ́A������E�i0.6300�j����������ɓ���܂����A���̏ꍇ�͏T��62�T����0.7500������ɂ���0.6500�`0.7500��1,000�s�b�v�X�����W�Ƃ��܂��B��҂̉\���͒Ⴂ�ƌ��Ă��܂��B

�i2022�N1��21��11�F00�A1���h����0.7189�`90�ăh���j�@�@�@

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.22

�����s��̃h����154�~��㔼�Ő��ځA����ɂ��lj����グ�ϑ����~���̃u���[�L���Ɂi24/11/22�j

�������ԁi���{����8������15���j�̃h���E�~�́A���{���̂�������Ƃ������ڂ��ޗ��ɂ��荂�̓W�J�ƂȂ�154�~��㔼�Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.22

�h���~�@�l�������̂��̂͌��������A���ʃ����W�����i11/22�[�j

�����s��̓h�����������B��⌃���߂̗����������ǂ�Ȃ��A�ŏI�I�Ƀh���͍��l�����B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.11.22

�h���~154�~��O���A�{�MCPI���~�܂蓙�ňꎞ154�~���� (11/22�ߑO)

22���ߑO�̓����s��Ńh���~�́u�����ė����v�B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:�썇 ���q�q

2022.01.21

�I�[�X�g�����A�h���T��(2022�N1����3�T�j

���h���͑h���A�Ή~�Ŕ������Ă��܂��B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2022.01.19

�I�[�X�g�����A�@12�����Ɨ��̗\�z(22/1/19)

���{����1��20��9��30���ɔ��\�\��ł��B

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B