米連邦公開市場委員会(FOMC)の金融政策記者発表要旨

(2020年9月15日・16日開催分)

昨日、FOMC議事要旨の記者発表がありました。対象のFOMC会合は9月15・16日開催分です。次回のFOMCは11月5日(木曜日)に予定されており、大統領選挙後直ぐのFOMCとなります。

内容は以下一部を抜粋して和訳しています。

FOMC討議内容

(現行の経済状況とスタッフの経済見通し)

9月15日・16日の会合までに入手した情報では、米国のGDPは第3四半期には急速な率で反発していることを示唆している。労働市場は7月と8月に著しい改善を続けたが、まだ雇用は年初の水準以下に留まっている。消費者物価指数…7月までのPCEの12ヶ分変化率で測る…は年初の水準よりも十分低いままである。PCEインフレは7月で年率1.0%だった。これは弱い総需要と年初のエネルギー価格の下落によるもの。

住宅部門は引き続き拡大した。おそらく低金利に支えられたものだろう。企業固定投資の指標はこの部門が回復を始めていることを示唆している。航空機を除く名目新規受注や非軍需資本財出荷は7月に増加した。これは3ヶ月連続の増加である。多くの企業センチメント(信頼感)指数も7月と8月に改善した。鉱工業生産も7月と8月に一層拡大した。ただその伸びは前2ヶ月と比べるとペースは落ちてきている。工場生産物は幅広く増加した。但し、ほとんどの製造業の収入は6月以降緩やかに下がっている。鉱山部門の生産が7月に上昇したが、8月に下落した。これはハリケーンによる影響で、抽出とドリリングで一時的に減少した。

全体の政府購入は第3四半期には緩やかに増加した。防衛関連支出が8月にかけて引き続き増加したためである。年初に貿易(財とサービスの輸出入)は減少したが、6月・7月にはかなり増加しその結果貿易赤字は拡大した。

9月FOMC会合に向けてスタッフが用意してくれた経済見通しでは、今年下半期で、実質GDPの伸びや失業率低下のペースは、7月時点の見通しよりもより早くなっている。これは予想よりも良かった経済指標を反映している。加えて、下半期のインフレ見通しは幾分上方修正された。にもかかわらず、インフレはまだ、今年は抑制されたままである。金融政策やFRBの流動性供給の支援を伴った財政政策が下半期の回復を支え続けている。スタッフの見通しでは、年内にも追加財政支援の法案を仮定している。追加支援なければ、経済回復のペースはより遅くなるだろう。

スタッフの見通しで、ベースラインの想定では、来年にかけて個人や企業への社会的規制が緩やかに緩和されていくとみている。加えて、改定した合意文書(コンセンサスステートメント:長期目標と金融政策戦略に対する改定文書)を十分に反映していくためには、金融政策が以前の見通しよりもより緩和的になるだろうとしている。要するに、実質GDPの伸びが潜在成長率を越える伸びを想定し、失業率は一段と改善し、インフレは2021年から2023年にかけて戻る見通しである。インフレは2023年以降のどこかの時点で2%を緩やかに越える見通しである。

(現行の状況や経済見通しに関する参加者の見方)

(これまでの経過見通しや参加者の合意に関する項目は略し、問題提起した箇所のみとします)

2・3の参加者は今よりも強く、かつ制限されずに、結果ベースのフォワードガイダンスを提起した。そのガイダンスはより明確に、目標に向けた委員会の約束事や改定した合意文書の内容を戦略的アプローチで伝達できることを判断するものである。とりわけ、この参加者はFFレートの目標レンジが、インフレが暫くの間2%を越えるまでELB(effective lower bound:景気後退時にどこまで政策金利を引き下げることができるかを示すもの)で留めておくこと示すフォワードガイダンスであるべきことを提起した。

幾人かの参加者は合意文書の主要要素を会議声明の中に具体的に記すことが適切であると提起する一方、最近のFOMCで用意されたのと同様なフォワードガイダンスを維持することを提起した。これらの参加者は、改定した合意文書に従った成果を出すためには、暫くの間政策の緩和スタンスを維持することが適切であると判断している。しかしながら、既に長期金利は非常に低く推移しており、イールドを一段と下げる力となるフォワードガイダンスに対する転換や多くの点から、フォワードガイダンスを高める必要性は見られなかった。

(今後の金融政策決定にあたって)

全てのメンバーは長期運営目標と金融政策戦略に関する改定した委員会の文書内の主要要因を会合声明に組み入れることを合意した。メンバー達はこの行動が委員会の強い約束事…すなわち新しい合意文書に明瞭に表現されている目標と戦略について…を強調できると判断した。それに従い、メンバー達はFOMC声明が委員会の求められている最大雇用とインフレ2%を達成することで合意した。委員会は暫くの間、緩やかに2%を越えるインフレを目的としている。このインフレは暫くの間平均して2%を越え、長期の期待インフレが2%に十分なるまでのことである。これらの成果が達成されるまで金融緩和スタンスを維持していくことが適切であると見通している。

適切な金融スタンスを査定するため、委員会は引き続き入手する経済見通し情報を監視していく。委員会は、目標を妨げていくリスクなどが高まってきた場合には、適切と思われる金融政策スタンスを調整していく準備をする。委員会の査定は、公衆衛生、労働市場環境、インフレ圧力やインフレ期待、そして金融や国際情勢の進展具合を含め、幅広い情報を勘案していく。

金融政策に賛成:パウエルFRB議長、ウィリアムズ副議長、マイケル・ボウマン、ラエル・ブレイナード、リチャード・クラリダ、パトリック・ハーカー、ロレッタ・メスター、ランダル・クォールズ。

金融政策に反対:ロバート・カプラン、委員会が最近の困難を切り抜け、新しい金融政策内に明確に表現されている最大雇用と物価安定目標が達成されると確信するまで、現行の目標レンジを維持することが適切だとする。しかし、委員会がそのポイントを越えても更に柔軟に政策金利を保つことを望む。

ニール・カシュカリ、コアインフレが安定的に2%に達するまで、現行の目標レンジを委員会が維持することを明示することが適切。

(以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。

(上記出所:FRB HP)

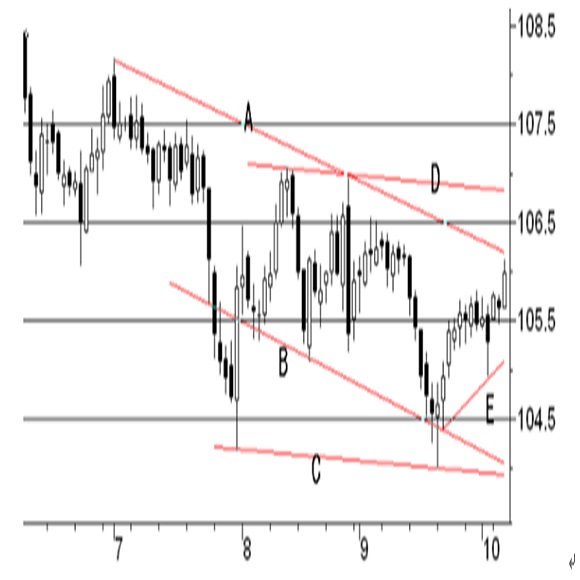

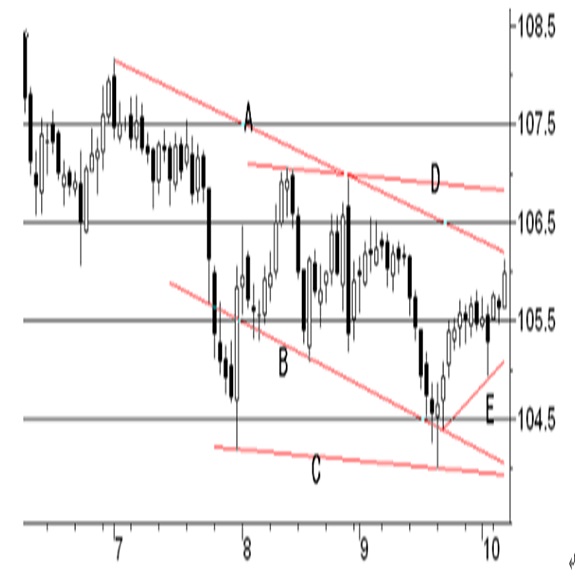

下図は先週の雇用統計予想時に添付した日足チャートの続編です。A(=106円20銭)とB(=104円15銭)のトレンドライン上限までドルが上がってきました。この途中にあった105円90銭の抵抗線はクリアしています。もしAを越えればC(=103円90銭)とD(=106円90銭)のトレンドラインに入れます。途中の106円50銭〜60銭にも軽い抵抗線があります。一方でAを越えられない場合はE(=105円10銭)方向が視野に入ります。小動き続くドル円ですので、一段上に行けるか、再度105円台中心に引き戻されるのかを見たいと思います。

(2020年10月8日13:30、1ドル=106円00銭)

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2020.10.08

英国情勢、EUとの通商協議の行方にも要注意(10/8夕)

8日の東京市場は、ドルが小じっかり。底堅いのは間違いないが上値も重く、106円台ではやや上げ渋りの様相に。

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。