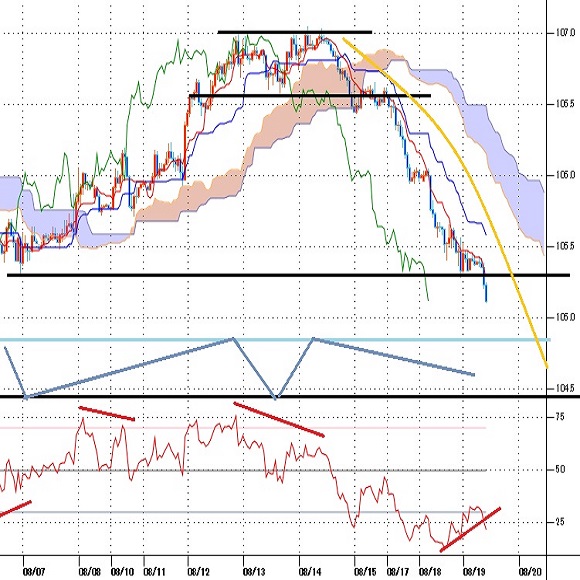

日足は3日連続陰線(三羽烏)で下落、8月6日深夜安値を割り込み105円台序盤に

〇ドル円、米長期債利回り低下でドル安へ

〇7月の米住宅着工件数は年率換算で149.6万戸、前月比22.6%増加で2016年10月以来の高水準に

〇NYダウは前日比下落するもナスダック総合株価指数は上昇、史上最高値を2日続けて更新

〇105.50以下の推移中は一段安余地あり、104.80割れから104.50前後への下落を想定

〇105.80超えから強気転換注意、いったん戻しに入るとみて106円前後への上昇を想定

【概況】

ドル円は8月18日夜安値で105.26円まで下落して8月6日深夜安値105.29円を割り込んだ。米国の国債大量入札をきっかけに米長期債利回りが上昇して為替市場全般がドル高へ向かったことでドル円は8月12日夜に107.01円、14日未明に107.05円まで上昇してきたのだが、週明けは米国債大量入札を通過して米長期債利回りが低下に転じたために為替市場もドル安へ回帰し、ユーロドルが8月6日高値を超えて3月のコロナショック暴落後の高値を更新、7月末から下げ渋っていたドル指数が底割れして一段安となる中でドル円においてもドル安円高が進行している。

8月18日夜に発表された7月の米住宅着工件数は年率換算で149.6万戸となり前月比22.6%増加した。2016年10月以来の3年9か月振り高水準となり市場予想の124万戸を大幅に上回った。先行指標の住宅着工許可件数も市場予想の132万戸を超えて149.5万戸となった。為替市場への影響は限定的だった。

8月18日の米国株式市場はまちまちで、NYダウは前日比66.84ドル安と下落し、足元のコロナ不況や米中対立を意識して上値が重い印象だったが、コロナ不況の中でも業績を伸ばすハイテク企業中心のナスダック総合株価指数は81.11ポイント高と上昇して史上最高値を2日続けて更新した。また米国株式市場全般の動向を示すSP500株価指数も史上最高値を更新してコロナショックによる3月の大幅下落を解消した。

米経済指標は4−6月期にコロナ不況の底を付けて今後は回復基調を辿るのだろうという楽観的な風潮が金融緩和による資産インフレ進行期待と共に株高基調を支えているが、株高によるリスク選好感の強まりは為替市場にとってはリスク通貨買いとしてメジャー通貨におけるドル安を助長している。

【米長期債利回り低下でドル安再開】

8月18日の米10年債利回りは前日比0.02%低下の0.67%、30年債利回りは0.04%低下の1.40%となった。米財務省が8月11日に3年債を480億ドル、12日に10年債を380億ドル、13日に30年債を260億ドルの入札を行い、いずれも過去最大の発行量となったことで債券需給緩和を警戒した債券売り・長期債利回り上昇が発生したために先週はドル高が発生してドル円も押し上げられてきたのだが、あくまでも米連銀による大規模な量的金融緩和と米政権による大量国債発行による財政ファイナンスの流れであり、金融市場全般の流れとしては米長期金利低下のなかでの国債増発による資産インフレ進行のために基調としてはドル安を助長するものだが、大量入札という一時的な供給過剰感がドル安にブレーキを掛けたという状況であった。今週も19日には米20年債の250億ドル入札が予定されているが、ひとまず大量入札週を無難に通過したことでドルの売り直しとなり、リスク選好感が再び強まってユーロ、ポンド、豪ドル等が買われてドル安感が強まり、ドル円も円高ドル安が加速しやすい状況に入っていると思われる。

【ドル指数の底割れ、ドル円の三羽烏】

メジャー通貨の加重平均であるドル指数は8月18日に92.12ポイントへ低下して8月6日安値92.50ポイントを割り込んだ。コロナショック初期のドル需給ひっ迫による急騰でつけた3月20日高値102.99ポイントを天井として下落基調を続けてきたが、7月末からは下げ渋りとなっていたところ、週明けからのドル安再開により底割れに陥った。日足は8月12日から5日連続の陰線であり、2018年5月以来の安値水準となった。

ドル指数のピークは2017年1月3日天井の103.82ポイントであり、今年3月20日高値はダブルトップにとどまって下落に転じてきた。ダブルトップ完成には2018年2月16日安値88.25ポイントを割り込む必要があるが、底割れへ余裕が乏しくなっている。

ドル指数におけるウェートが最も大きいユーロドルは3月底以降の高値を更新して1.20ドルに迫ってきているが、ドル指数と同様に2018年5月以来の高値水準に来ており、2018年2月天井1.2555ドルを目指す動きという印象が強まってきている。

ドル安が再開する中で、ドル円は8月14日から18日まで3日連続の日足陰線=三羽烏(黒三兵)で下落している。3日間の下げ幅は1.77円と大きい。ドル円における日足の三羽烏は7月後半の急落時、6月5日に戻り天井を付けた翌日から、4月6日の戻り高値から下落再開時、3月24日の戻り天井翌日から急落開始した時、2月20日天井からの下落開始時にみられるが、今回も同様の下落開始の合図となっている印象だ。

7月31日に当日の安値から高値まで1.88円の上昇となる下ヒゲ陽線を付けて戻しに入ったことで、昨年8月26日底との類似性が注目されたが、戻りは8月13日までの二段戻しで2.88円の上昇にとどまり、三羽烏による下落でこの間の上昇幅の半値以上を削ったため、現状は4月6日からの下落開始時や6月5日からの下落開始時に近いような動きに入っている印象だ。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、8月14日深夜の下落で8月13日午後安値を割り込んだため、17日朝時点では14日未明高値で直近のサイクルトップとした弱気サイクル入りとした。また12日夜と14日未明の両高値をダブルトップとした弱気サイクル入りとすればボトム形成期が20日午後にかけての間へ延長される可能性もあるとした。

8月18日深夜へ一段安し、19日午前もさらに続落しているため、ダブルトップからの弱気サイクルによる下落継続とみる。強気転換は105.80円を超える反騰からとして105.50円以下での推移中は105円割れを目指す流れとみる。

60分足の一目均衡表では8月14日夜の下落で先行スパンから転落し、遅行スパンも悪化したが、19日朝時点も両スパン揃っての悪化が続いている。このため遅行スパン悪化中は安値試し優先とする。安値更新がストップすれば遅行スパンも好転しやすくなるが、遅行スパン好転の場合は高値試しとするものの先行スパン帯がぶ厚い上値抵抗となりやすいと思われる。

60分足の相対力指数は8月18日に10ポイント台まで低下し、19日未明には30ポイント台をいったん回復したが再び割り込んでいる。相場が安値を更新しても指数が18日午後安値から底上げとなれば強気逆行発生となるが、30ポイント前後まで戻しても失速するようなら逆行を入れながらも安値更新を続ける可能性もあるところとみる。強気転換には40ポイントを超える反騰が必要と思われる。

以上を踏まえて当面のポイントを示す。

(1)当初、104.80円を下値支持線、105.50円を上値抵抗線とする。

(2)105.50円以下での推移か、わずかに超えても維持できずに失速するうちは一段安余地ありとし、104.80円割れからは104.50円前後への下落を想定する。105円割れの状況が続き始める場合は20日にかけて104円台序盤を目指す可能性もあるとみる。

(3)105.80円超えから続伸の場合は強気転換注意とし、105.80円超えからはいったん戻しに入るとみて106円前後への上昇を想定するが、材料を伴わない自律的反発に留まる場合は106円手前で戻り売りにつかまりやすいとみる。

【当面の主な予定】

8/19(水)

15:00 (英) 7月 消費者物価指数 前月比 (6月 0.1%、予想 -0.1%)

15:00 (英) 7月 消費者物価指数 前年同月比 (6月 0.6%、予想 0.6%)

15:00 (英) 7月 消費者物価コア指数 前年同月比 (6月 1.4%、予想 1.3%)

15:00 (英) 7月 生産者物価コア指数 前年同月比 (6月 0.5%、予想 0.3%)

17:00 (欧) 6月 経常収支・季調済 (5月 80億ユーロ)

17:00 (欧) 6月 経常収支・季調前 (5月 -105億ユーロ)

18:00 (欧) 7月 消費者物価指数改定値 前年同月比 (速報 0.4%、予想 0.4%)

18:00 (欧) 7月 消費者物価コア指数改定値 前年同月比 (速報 1.2%、予想 1.2%)

27:00 (米) 米連邦公開市場委員会(FOMC)議事要旨

8/20(木)

15:00 (独) 7月 生産者物価指数 前月比 (6月 0.0%、予想 0.1%)

20:00 (ト) トルコ中銀、政策金利 (現行 8.25%)

21:30 (米) 8月 フィラデルフィア連銀製造業景況指数 (7月 24.1、予想 21.0)

21:30 (米) 新規失業保険申請件数 (前週 96.3万件、予想 92.5万件)

21:30 (米) 失業保険継続受給者数 (前週 1548.6万人)

23:00 (米) 7月 景気先行指数 前月比 (6月 2.0%、予想 1.0%)

26:00 (米) デイリー・サンフランシスコ連銀総裁、バーチャルイベント参加

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.25

東京市場のドルは154円台を回復、ベッセント氏発言がドル買い材料となるか(24/11/25)

東京時間のドル・円は、153円台まで下落していたが、次期米財務長官に指名されたベッセント氏によるドル高容認発言が伝わったことで154円台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.25

ドル円 基本はレンジ見込みだが予断許さず(11/25夕)

週明けの東京市場は「行って来い」。一時ドル売りが優勢となったが底堅く、そののちVの字型の回復をたどっている。

-

ユーロ(EUR)の記事

Edited by:山中 康司

2024.11.25

ユーロ ユーロは上げても下げても売りの展開(週報11月第4週)

先週のユーロドルはウクライナ・ロシアの戦争激化懸念から年初来安値を大きく更新する一週間となりました。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.08.19

ドル円、21日線を下抜け一段安。ドルインデックスは2年3ヵ月ぶり安値圏(8/19朝)

18日(火)の外国為替市場でドル円は続落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。