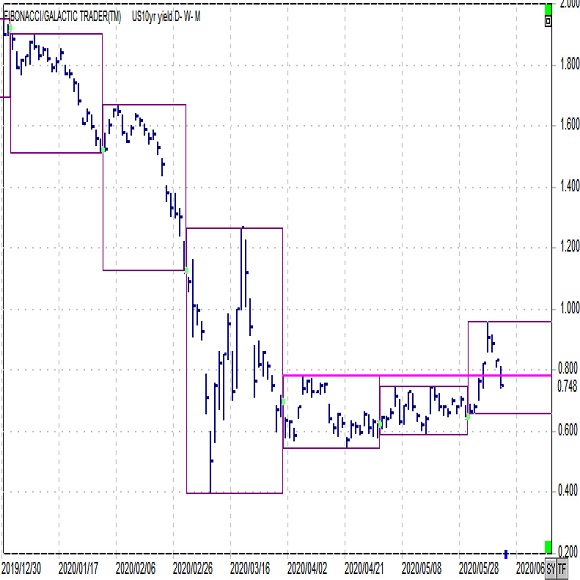

米国10年債利回り

昨夜のFOMCではイールドカーブコントロールについてはFRBとしては答えが出ていないため協議を続けるとの発言があり、今後の追加政策としての余地を残した結果となりました。週初からイールドカーブコントロールが導入されるのではとの急速に広がった思惑は外れる結果となりましたが、2022年まで現状のゼロ金利を続ける見通しが示されたことで、為替市場では当初ドル買い戻し、直後に改めてドル売りという動きになりました。

そもそも今回の思惑の背景には米国の長期金利が短期に上昇したことがあります。10年債利回りの日足チャートをご覧ください。

ざっと振り返ると、年初から3月上旬まで金利は急低下していますが、2月中旬までは想定内の金利低下、それ以降は株価急落により安全資産の米国債が買われたことによるものです。3月中旬の金利急上昇はドル資金が不足した影響でしたが、FRBを中心として世界的な大規模緩和によって4月以降6月初めまでは狭い範囲での動きは見られるものの、低金利が維持されていました。

6月に4月の金利0.725%(ピンクの水平線)を上抜けて急に上昇していますが、これは米国に限ったことで無く日本でも同様でした。理由としてはコロナ対策で財政赤字が拡大することによる債券売りが大きかったのですが、その直後にイールドカーブコントロールの話が出たことから、4月の金利よりも高い水準の金利は中銀だけでなく市場参加者も警戒しているという感じがします。

今後もひとつの目安として0.725〜0.750%を上回る10年債の利回りは、次回以降のFOMCにおけるイールドカーブコントロールの協議も含めて気にしておきたい水準となりそうです。

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

-

米ドル(USD)の記事

Edited by:橋本 光正

2020.06.11

米連邦公開市場委員会(FOMC)の金融政策記者発表(2020/6/11)

6月9日・10日の両日にFOMCが開催されました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。