FOMC 結果のポイント「雇用統計も含め、3月利下げ開始の可能性はほぼ無くなる」

【今回のポイント】

〇 政策金利は4会合連続で下限5.25%、上限5.5%を据え置き

〇 FOMC声明では、利上げの可能性を示唆する文言を削除

〇 FOMC声明、パウエルFRB議長ともに「3月利下げの可能性は低い」とけん制

【FOMCの結果】

米連邦準備制度理事会(FRB)は、1月の米連邦公開市場委員会(FOMC)において、政策金利を下限5.25%、上限5.5%と4会合連続で据え置いた。

FOMC声明では「委員会はインフレ率が持続的に2%に向かっているとの確信を強めるまで、誘導目標レンジの引き下げが適切になるとはみていない」と記し、利下げを急いでいないことを示し、利下げをせかす市場関係者をけん制。

そして、その後のパウエルFRB議長も記者会見で「3月を利下げ開始の時期と特定するような確信のレベルに委員会が同月会合までに達しそうだとは、私は考えていないことを言っておきたいが、まだそれは分からない」と発言。「(3月利下げに対しては)最も可能性の高いケース、ないし基本シナリオと呼ばれるものでは恐らくないだろう」と述べ、利下げをせかす市場関係者を強くけん制した。

また、「政策金利は今回の引き締めサイクルにおけるピークにある可能性が高く、経済がおおむね予想通りに展開した場合は景気抑制的な政策を元に戻すことが適切になる公算が大きいと我々は考えている」と発言。「適切だと判断すれば、我々は現在のFF金利誘導目標レンジをより長期にわたって維持する用意がある」と述べた。

そのほか、当局のバランスシートについて、毎月最大950億ドル(約14兆円)での縮小を続ける意向を改めて示し、パウエル議長は「(バランスシートについて)3月会合で踏み込んだ議論を開始する予定だ」とも語った。

なお、会合後に発表したFOMC声明では、利上げの可能性を示唆する文言を削除し、代わりに今後の政策の道筋に関してより偏りのない文言を採用した。

【市場の反応】

パウエルFRB議長の記者会見中、ドルは146円01銭から147円45銭と1円50銭ほど上下に振れる展開となった。10年国債利回りは3.95%から4.00%のレンジで乱高下した結果、3.95%水準で推移した。

FOMC声明、そして、パウエルFRB議長記者会見において「3月利下げの可能性が低い点」が説明されたことから、3月利下げを期待する市場関係者の気勢はトーンダウン。

一方、翌2日に1月米雇用統計発表を控えていたことから、この結果を見極めたいとするムードも強まり、ドル、米10年債利回りともに乱高下の後は小動きとなった。

【今後、ドルはどう動く?】

FOMCの結果を受けてのドルの方向性を書きたいところだが、米雇用統計の結果も含めないと意味のない内容となってしまうため、米雇用統計の結果も含めてのドルの方向性を記したい。

2日、米労働省が発表した1月の雇用統計は、非農業部門雇用者数が前月比35万3000人増と、伸びは市場予想18万人を大幅に上回った。賃金も約2年ぶりの上昇率を記録。労働市場は勢いを維持しており、3月利下げの可能性はより遠のいた。また、昨年11・12月分の数字も合計12万6000人増上方改定されるなど、例年通り予想が難しい1月の雇用統計となった。

年次ベンチマーク改定に伴い、23年3月までの12か月間の雇用者数の伸びは当初発表から計26万6000人下方改定された。しかし、23年通年では合計310万人増と、ベンチマーク改定前の270万人増から大幅に上方改定された。

こうした内容を受けて、フェデラルファンド金利先物は、FRBが4月30日-5月1日会合で利下げに着手する確率は68%ほど、3月会合は20%ほどと市場では、金利引き下げ開始は早くて5月実施との見方だ。

ただ、今後のCPIや、2月雇用統計、PPIなど様々な経済指標のデータを確認しFRBが決定することから、今時点で5月予想の可能性が高いことにはさほど意味が無い。

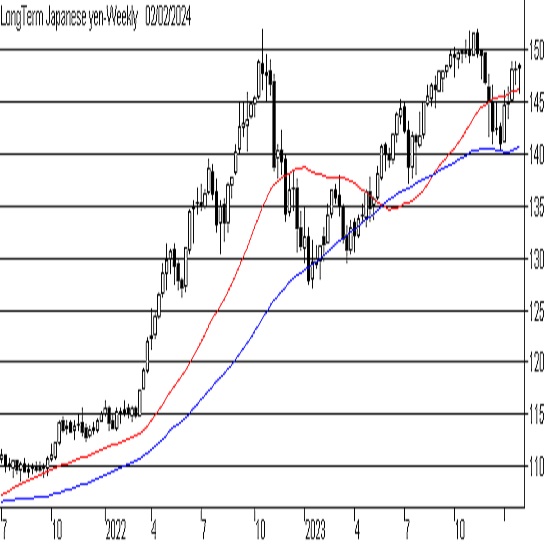

米10年国債利回りは4.00-4.05%台で推移しており、ドルは148円台、ドルインデックスは昨年12月13日以来となる104台に乗せている。日米金利差の水準(昨年11月のドル150円台の時、日米10年物国債利回り差は3.8%ほどで現在の3.4%ほどよりも大きかった)だけでは語れない足元のドルの強さを理解する必要がある。

米国経済のソフトランディングを織り込み、米国株、米経済、米金利水準全てが居心地のいい水準であるという状況を理解する必要があるだろう。もしかしたら現在の米経済および相場は「ゴルディロックス相場」なのかもしれない。

1990年台の米投資銀行ソロモン・ブラザーズが提唱したゴルディロックス相場の定義は「経済は緩やかに成長、リスク資産である株は上昇、長期金利は低位安定し、景気が過熱も冷え込みもしない適度な状況にある相場のこと」だ。

現在は「長期金利は高止まり」であるため、ゴルディロックス相場ではないと切り捨てるのは容易だが、日米金利差では説明できないドルの強さなどを考慮すると、1990年代とは別の定義である、新しいゴルディロックス相場入りの局面を迎えているのかもしれない。

2024年、利下げを行うドルと金融政策の正常化に踏み出す日本円との関係から、「大きなトレンドではドル売り円買い」の考えは不変であるが、短期的なモメンタムを考慮すると、1月19日の戻り高値148円82銭を上抜けば、ドルは昨年11月17日以来となる150円台乗せを試すだろう。

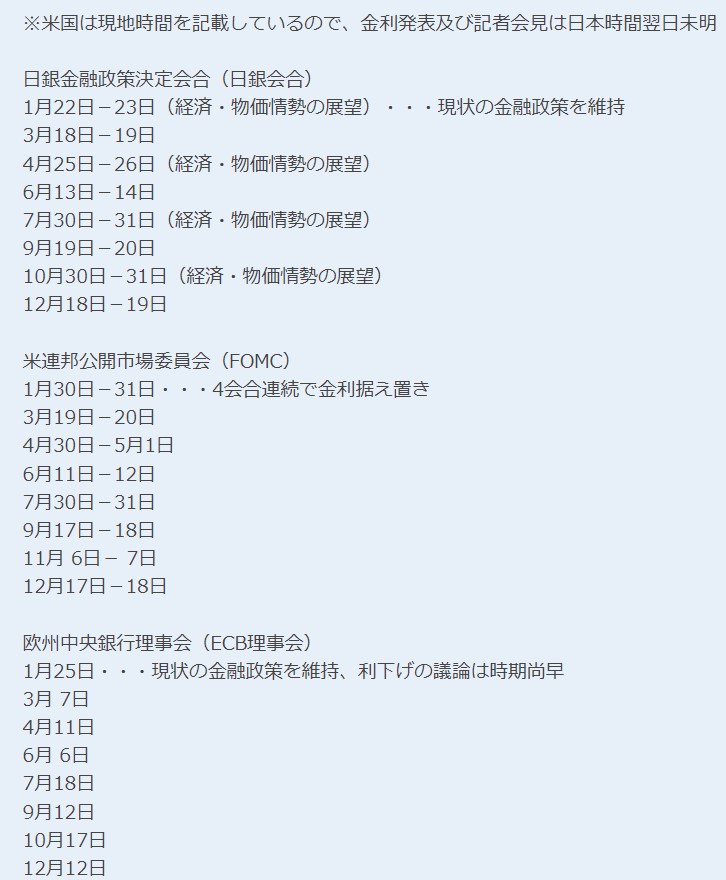

【2023年スケジュール】

.

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.07.27

南アランド円週報:『約1カ月半ぶり安値更新後に持ち直す展開。上昇トレンドの再開に期待』(7/27朝)

南アランドの対円相場(ZARJPY)は、7/11に記録した高値8.98円をトップに反落に転じると、今週後半にかけて、約1カ月半ぶり安値となる8.20円まで急落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.07.27

トルコリラ円週報『ムーディーズによる格上げやトルコ中銀のタカ派姿勢継続がリラを下支え』(7/27朝)

トルコリラの対円相場は、7/3に記録した高値4.99円をトップに反落に転じると、今週後半にかけて、約4カ月ぶり安値となる4.59円まで急落しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.07.27

来週の為替相場見通し:『日米金融政策イベント通過後のドル買い・円売りトレンド再開を想定』(7/27朝)

ドル円は7/3に記録した約38年ぶり高値161.99をトップに反落に転じると、今週後半にかけて、一時151.94まで急落しました

-

米ドル(USD)の記事

Edited by:川合 美智子

2024.02.05

ドル円 テクニカル週報(2024年2月第1週)

調整下げ終了の可能性が点灯。149円台乗せを見れば一段の上昇へ。146円割れで終えた場合は“ドル弱気”に変化。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.02.05

ドル円 ドル高基調を維持、150円目指す展開も(週報2月第1週)

先週のドル/円相場は結果「行って来い」。一時ドル安が進行するも続かず、結局週間を通した高値圏で大引けている。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。