3月末からの下落基調続く、世界及び日本の感染拡大に対するリスク回避的動き

〇昨日のドル円、午前に107.86まで一段安、その後戻すも20日夕高値には届かず

〇107円試し、さらに年初からの上昇幅に対する半値押しの106.76を試す可能性も

〇1週間の世界の新型コロナウイルス感染者数が約522万人、週間ベースで過去最多

〇21日はNYダウが3日ぶりに反騰、深夜以降はドル高も一服してユーロや豪ドル等が戻す

〇22日夜にECB定例理事会、市場予想は政策金利及び量的緩和規模の現状維持

〇21日午前安値107.86割れからは107円台序盤試し

〇20日夕高値108.54を超える反騰からは戻しに入るとみて109円を目指す上昇を想定

【概況】

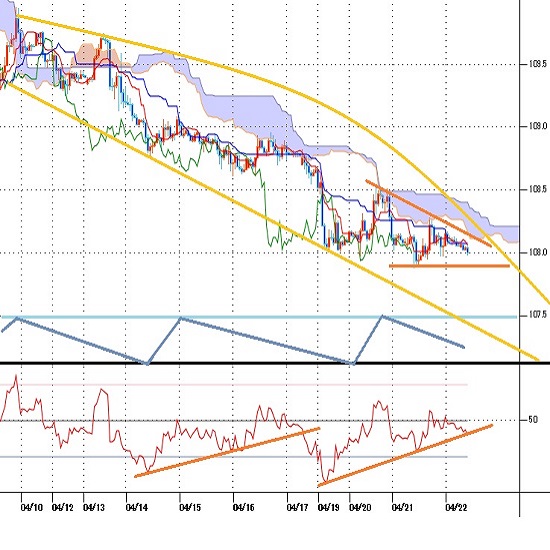

ドル円は4月20日午前安値107.95円から20日夕高値108.54円までいったん戻したものの勢いは続かず、21日午前に107.86円まで一段安した。21日夕刻には108.28円まで戻したが20日夕高値には届かず、戻り高値を切り下げてその後も新たな安値更新は回避しているもののジリ安の推移となっている。

1月6日安値102.57円から3月31日高値110.96円まで8.39円の上昇幅だったが、その後の下落で21日安値時点まで3.10円の下落となっている。日足における上昇トレンドの重要下値支持線となる26日移動平均を割り込んで52日移動平均まで下げた状況にあるが、年初からの上昇幅に対する3分の1押しが108.16円にあったものの既に割り込んでおり、半値押しの106.76円を試す可能性も出てきている印象だ。

昨年3月24日の戻り天井からの下落期においては、6月5日への反騰時に3.86円の戻り幅を実現した以外は3円に満たない戻りだった。今回は上昇再開における最初の大きな調整安であり、すでに下げ幅も3円を超えてきたため、6月5日への反騰時とは逆に高値から3.86円の下落規模となると仮定すれば下値目途は107.10円と計測されるが、すでに107円台後半まで下げて来ているので107円試しという流れも現実味のあるところだ。

【世界規模の感染拡大第二波へのリスク回避、ドル高一服するもリスク回避的な動きは続く】

世界保健機関(WHO)は過去1週間の世界の新型コロナウイルス感染者数が約522万人となり週間ベースで過去最多となったと発表した。このことが4月20日までリスクオン優勢での展開でドル安基調で推移していた為替市場をリスク回避へ急旋回させ、ユーロやポンド、豪ドル等が20日夕刻から急落した。NYダウの続落もきっかけだったが、21日はNYダウが3日ぶりに反騰したことで深夜以降はドル高も一服してユーロや豪ドル等が戻したが、まだ勢いに欠ける状況にある。1月7日に84.3万人を記録したのが世界感染第一波のピークだったが、4月21日には85.7万人増でピークを超えている。インドは31.5万人増、ブラジルも7.1万人増、欧州諸国の感染拡大も英国の落ち着きを除いて続いている。日本も三度目の緊急事態宣言に入りつつある。金余りによる投資家による株買いはまだ続くとしても、為替市場でのリスク回避的な動きはまだ続きやすいのではないかと思われる。

米国務省は4月21日の米国民向け海外渡航情報を更新し、最も高いレベル4の「渡航中止」対象国を約150か国に拡大した。19日時点では34か国だったが英国やフランス、ドイツなどが追加された。日本や中国はレベル3の「渡航の見直し」対象国となっているが、今後も渡航情報の更新が続きそうだ。

【今晩はECB理事会、来週のFOMCもそろそろ意識される時期】

カナダ中銀は21日の金融政策決定会合で主要政策金利の翌日物金利誘導目標を市場予想通り0.25%で据え置いた。据え置きは9会合連続だったが、週40億カナダドルのペースでの国債買い入れによる量的緩和については来週から同30億カナダドルに減額するとした。2%のインフレ目標が持続的に達成できるまで政策金利を実効下限とするとし、その目標達成への見通しは従来の2023年から2022年後半へ前倒しした。景気対策を継続しつつも最近の景気持ち直しを踏まえて量的緩和規模の縮小に入ったということだろうが、米連銀も最近の経済指標の好転、インフレ率の上昇基調、株高等を踏まえれば長期的な実質ゼロ金利の継続姿勢を示しつつも、利上げ前に始まる量的緩和の縮小時期についても米連銀としての見通し、判断目安が従来から変わってくる可能性もあるところとして注目される。

4月22日夜には欧州中央銀行(ECB)定例理事会がある。市場は政策金利及び量的緩和規模の現状維持とみているが、景気回復とインフレ率の上昇が見られれば量的緩和による債券買い入れの縮小についても検討され始めるところであり、ユーロ圏における感染拡大がまだ収まっていない状況下でのECBの現状認識を見定めたいところだ。感染拡大問題の抑制がみられるところとみられないところ、ワクチンの普及度合いの差により景気回復のペースと金融政策スタンスにも差が出てきて不思議ないところにはあるだろう。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、3月31日昼高値及び4月9日夜の戻り高値を起点とした下落基調が続いているが、4月16日時点では14日午前安値を直近のサイクルボトムとして底割れからの新たな弱気サイクル入りとして19日午前から21日午前にかけての間への下落を想定した。

20日午前に108円を割り込んだところから20日夕刻にいったん戻してから反落したために21日朝時点では20日午前安値を直近のサイクルボトムとし、20日夕高値ですでにサイクルトップを付けて新たな弱気サイクルに入っているとして安値更新からは23日午前から27日午前にかけての間への下落を想定するとした。

21日午前へ一段安し、その後も20日夕高値超えへ進めずに軟調推移のため引き続きボトム形成中とみる。強気転換は20日夕高値超えからとし、その際は22日の日中から23日夕にかけての間への上昇と109円手前を目指す流れとみる。

60分足の一目均衡表では19日夜へ一段安してからも安値を更新しているが下落角度が鈍っているために遅行スパンは実線と交錯を繰り返しているが、先行スパンからの転落状況が続いているので、遅行スパン悪化中は安値試し優先とし、強気転換は先行スパンを上抜き返すところからとする。

60分足の相対力指数は19日夜からの安値更新に際して指数のボトムは切り上がっているが、50ポイントを超えたところでは戻り売りにつかまっているのでまだ一段安余地ありとし、40ポイント割れからは20ポイント台を目指す下落を想定する。強気転換は60ポイントを超えてその後も50ポイント以上を維持する展開が必要と思われる。

以上を踏まえて当面のポイントを示す。

(1)当初、21日午前安値107.86円を下値支持線、20日夕高値108.54円を上値抵抗線とする。

(2)108.54円以下での推移中は一段安警戒とし、107.86円割れからは107円台序盤(107.30円から107.00円)試しとみる。107.25円以下は反発注意とするが、108.25円以下での推移なら23日も安値試しへ向かいやすいとみる。

(3)108.25円から108.54円手前は戻り売りにつかまりやすいとみるが、108.54円を超える反騰からはいったん戻しに入るとみて109円を目指す上昇を想定する。

【当面の主な予定】

4/22(木)

バイデン米大統領、気候サミット開催(4月23日まで、オンライン)

20:45 (欧) 欧州中央銀行(ECB)政策金利 (現行 0.00%、予想 0.00%)

21:30 (欧) ラガルド欧州中央銀行(ECB)総裁、定例記者会見

21:30 (米) 週間 新規失業保険申請件数 (前週 57.6万件、予想 61.7万件)

21:30 (米) 週間 失業保険継続受給者数 (前週 373.1万人、予想 366.7万人)

23:00 (米) 3月 景気先行指数 前月比 (2月 0.2%、予想 1.0%)

23:00 (欧) 4月 消費者信頼感・速報値 (3月 -10.8、予想 -10.8)

23:00 (米) 3月 中古住宅販売件数・年率換算件数 (2月 622万件、予想 619万件)

23:00 (米) 3月 中古住宅販売件数 前月比 (2月 -6.6%、予想 0.8%)

26:00 米財務省インフレ指数連動5年債入札

4/23(金)

休場 トルコ

08:00 (豪) 4月 製造業業PMI (3月 56.8)

08:00 (豪) 4月 サービス業PMI (3月 55.5)

08:01 (英) 4月 GFK消費者信頼感 (3月 -16、予想 -12)

08:30 (日) 3月 全国消費者物価指数 前年同月比 (2月 -0.4%、予想 -0.2%)

08:30 (日) 3月 全国消費者物価指数・生鮮除く 前年同月比 (2月 -0.4%、予想 -0.2%)

08:30 (日) 3月 全国消費者物価指数・生鮮・エネルギー除く 前年同月比 (2月 0.2%、予想 0.2%)

15:00 (英) 3月 小売売上高 前月比 (2月 2.1%、予想 1.5%)

15:00 (英) 3月 小売売上高 前年同月比 (2月 -3.7%、予想 3.5%)

15:00 (英) 3月 小売売上高・除自動車 前月比 (2月 2.4%、予想 2.0%)

15:00 (英) 3月 小売売上高・除自動車 前年同月比 (2月 -1.1%、予想 4.5%)

16:15 (仏) 4月 製造業PMI速報値 (3月 59.3、予想 59.0)

16:15 (仏) 4月 サービス業PMI速報値 (3月 48.2、予想 46.5)

16:30 (独) 4月 製造業PMI速報値 (3月 66.6、予想 65.8)

16:30 (独) 4月 サービス業PMI速報値 (3月 51.5、予想 51.0)

17:00 (欧) 4月 製造業PMI速報値 (3月 62.5、予想 62.0)

17:00 (欧) 4月 サービス業PMI速報値 (3月 49.6、予想 49.1)

17:30 (英) 4月 製造業PMI速報値 (3月 58.9、予想 59.0)

17:30 (英) 4月 サービス業PMI速報値 (3月 56.3、予想 58.7)

22:45 (米) 4月 製造業PMI速報値 (3月 59.1、予想 60.5)

22:45 (米) 4月 サービス業PMI速報値 (3月 60.4、予想 61.5)

23:00 (米) 3月 新築住宅販売件数・年率換算件数 (2月 77.5万件、予想 88.5万件)

23:00 (米) 3月 新築住宅販売件数 前月比 (2月 -18.2%、予想 14.2%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.04.27

南アランド円週報:『円独歩安の影響を受けて約1年10カ月ぶり高値圏へ急上昇』(4/27朝)

南アランドの対円相場は昨年12/28に記録した安値7.55円をボトムに切り返すと、今週末にかけて、約1年10カ月ぶり高値となる8.38円まで急伸しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.04.27

トルコリラ円週報:『約2カ月ぶり高値圏へ急伸。ドル円とのシンクロ相場が続く見通し』(4/27朝)

トルコリラの対円相場(TRYJPY)は3/13に記録した史上最安値4.52円をボトムに切り返すと、今週末にかけて、約2カ月ぶり高値となる4.86円まで急伸しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.27

来週の為替相場見通し:『ドル円は157円台後半へと急上昇。来週は米FOMCがメインイベント』(4/27朝)

ドル円(USDJPY)は昨年12/28に記録した安値140.25をボトムに切り返すと、今週末にかけて、約34年ぶり高値となる157.79(1990年5月以来の高値圏)まで急伸しました。

-

米ドル(USD)の記事

Edited by:編集人K

2021.04.22

ドル円108円近辺、米長期金利低下と株価上昇の狭間で小動き (4/22午前)

22日午前の東京市場でドル円は108円近辺で方向感のない動き。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.04.22

ドル円、上値の重い展開が継続。カナダ中銀はテーパリング方針を発表(4/22朝)

21日(水)の外国為替市場でドル円は上値の重い展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。