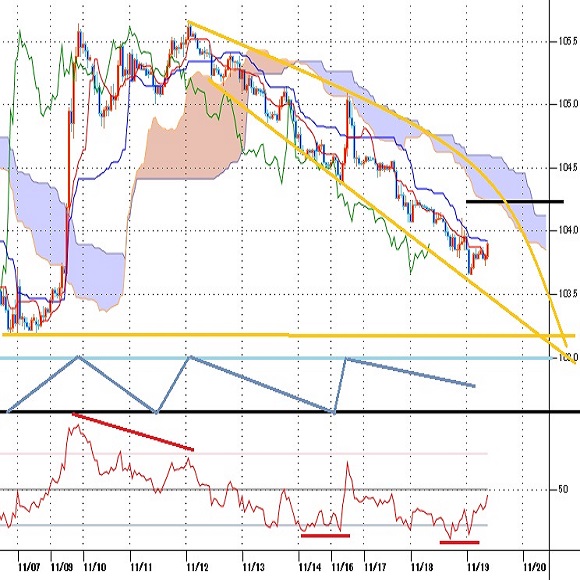

11月6日安値に迫る、足元の感染爆発への懸念が重石

〇ドル円、18日深夜に103.65まで下落し11/6安値103.17へ迫る

〇市場心理は新型コロナワクチン開発への期待よりも感染爆発による景気への打撃の方が心配という見方か

〇日本の新型コロナ感染者数も増加し第3波の様相に

〇104.25を下回る又は超えても維持できないうちは一段安警戒、103.65割れから103.17を目指す流れ

〇104.25を超える場合は強気転換注意とし104.50前後への上昇を想定

【概況】

ドル円は11月18日深夜に103.65円まで下落、11月6日安値103.17円に迫ってきた。18日午後に日本の感染増加者が初めて2千人を超えたとの報道直後に104円を割り込み、その後も米ファイザー社がワクチンの緊急使用許可申請を11月20日に行うとの報道にも反応せず、NYダウが下落する中でリスク回避的な円高基調が続いた。

11月9日に米ファイザー社がワクチンの高い有効性と早期の承認申請見込みと発表したところからドル円は急伸となり、103円台中盤から105円台中盤まで2円以上の上昇となったが、その後は伸びずに11日深夜にわずかに高値を切り上げてからは失速に入った。16日の米モデルナ社ワクチン報道で105円をいったん超える反発を見せたが長続きせずに早々に売られ、17日には16日夕安値を割り込む一段安となった。ワクチンへの期待よりも足元の感染爆発が止まないことへの懸念が勝り始めたこと、3万ドル手前まで急騰してきたNYダウが失速し始めたこと、米長期債利回りが低下傾向に入りメジャー通貨でのドル安が続いたこと等がドル円を押し下げている。

米商務省が発表した10月の住宅着工件数は年換算で153万戸となり前月比4.9%増、2か月連続のプラスで市場予想の146万戸を上回ったが、先行指標の住宅着工許可件数は154万5000戸で前月から横ばいにとどまり市場予想の156万戸を下回った。

【ワクチンへの期待より年末への感染拡大と経済活動規制強化への懸念】

11月1日のNYダウは前日比344.93ドル安と下落、17日の167.09ドル安から続落となった。米ファイザー社ワクチンが11月20日に申請されるとの報道もあったが市場の反応は鈍かった。11月9日のファイザー社第一報での急騰から16日の米モデルナ社ワクチン報道で史上最高値を更新したが、高値警戒感とワクチンの実用普及には時間がかかりそれまでの感染爆発による景気への打撃の方が心配という市場心理が重石となり始めたようだ。

米製薬大手ファイザーは18日、独ビオンテックと共同開発中の新型コロナウイルスのワクチンについて11月20日に米当局への緊急使用許可を申請する見通しとし、12月中に承認される可能性が強まった。ただ同社のワクチンは超低温での保管輸送が必要であり実際の配備への懸念も出ている。ファイザー社よりも低温管理が簡単な米モデルナ社ワクチンへの期待もあるが、年内の承認を目指しているところであり、年末にかけての米国における感染爆発への懸念を解消するには至っていない。市場のワクチン報道への反応も徐々にトーンダウンしている印象がある。

日本の新型コロナウイルス感染者は18日に2201人増となり、始めて2000人を超えた。死者も14人増で累計は1947人となり、5都県で新規感染者が過去最多を更新した。この報道後に日経平均も下げ、ドル円も104円を割り込んだ。感染拡大の第3波の様相だが、マーケットにかかわる者にとってはパンデミックの三段上げにおける三段目の突入であり、有効な対策がなければ第2波のピークの二倍値以上を目指す可能性も危惧される。

世界保健機関(WHO)の緊急事態対応統括責任者ライアン氏は「新型コロナウイルスのワクチン普及は現在の感染第2波の対応には間に合わない見通し」「我々はワクチンなしで山を登らねばならない」と警告した。WHOですら感染クラスターが発生している有様だ。

米ニューヨーク連銀行のウィリアムズ総裁は18日の講演で、「ワクチン開発報道で現時点では幾分か楽観的になっている」としつつ、「感染が急速に拡大すれば経済は痛手を受ける」「コロナ禍で受けた打撃から完全に回復するには数年かかる」「米経済はまだ厳しいリセッションから脱却できていない」と述べ、「米経済が完全な力強さを取り戻すためにFRBはあらゆる手段を尽くす」と述べた。市場の楽観を諫めるものと思われる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、11月11日深夜高値をサイクルトップとした弱気サイクル入りとして16日午前から18日午前にかけての間への下落を想定してきたが、16日夕安値から105円を超える反発となったために17日朝時点では16日夕安値を直近のサイクルボトムとした。またすでに11日深夜高値から3日目となる16日夜高値でサイクルトップを付けた可能性が高いとして16日夕安値割れからは新たな弱気サイクル入りとしたが、17日夜に16日夕安値を割り込んで弱気サイクル入りとなった。

18日深夜へ一段安となり、その後は下げ渋っているものの安値形成期は19日夕から23日夕にかけての間と想定されるためまだ一段安余地ありとみる。104.25円超えからは強気転換注意とするが新たな強気サイクル入りには104.50円を超えて続伸するような上昇が必要と思われる。

60分足の一目均衡表では13日早朝への下落で遅行スパンが悪化して先行スパンからも転落したがその後も両スパンそろっての悪化が続いている。このため遅行スパン悪化中は安値試し優先とする。遅行スパン好転からは強気転換注意とするが、上昇再開感を強めるには先行スパンを上抜き返す必要があると思われる。

60分足の相対力指数は18日夕刻から深夜への安値更新に際して指数のボトムがほぼフラットな強気逆行の気配を見せている。50ポイント台を回復・維持して続伸に入る動きとなればいったん戻しに入る可能性があるが、50ポイントを超えないか一時的に超えても失速するうちは30ポイント以下をもう一度試す可能性が残るとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、11月18日深夜安値103.65円を下値支持線、104.25円を上値抵抗線とする。

(2)104.25円を下回るか一時的に超えても維持できないうちは一段安警戒とし、18日深夜安値割れからは11月6日夜安値103.17円を目指すとみる。103円台序盤は買い戻しも入りやすいとみるが、104.25円以下での推移なら20日も安値試しへ向かいやすいとみる。また急落商状の場合は102円台後半へ下値目途を引き下げる。

(3)104.00円から104.25円までは戻り売りにつかまりやすいとみるが、104.25円を超える場合は強気転換注意として104.50円前後への上昇を想定する。新たな材料に裏打ちされない場合は104.50円以上は反落警戒圏とみるが、104.25円以上を維持しての推移が続くなら20日は高値試しへ向かう可能性が高まると思う。

【当面の主な予定】

11/19(木)

EU首脳会議

未 定 (南) 南アフリカ準備銀行、政策金利 (現行 3.50%、予想 3.50%)

09:30 (豪) 10月 新規雇用者数 (9月 -2.95万人、予想 3.00万人)

09:30 (豪) 10月 失業率 (9月 6.9%、予想 7.2%)

18:00 (欧) 9月 経常収支・季調済 (8月 199億ユーロ)

18:00 (欧) 9月 経常収支・季調前 (8月 218億ユーロ)

20:00 (ト) トルコ中銀、政策金利 (現行 10.25%、予想 15.0%)

22:30 (米) 11月 フィラデルフィア連銀製造業景況指数 (10月 32.3、予想 22.0)

22:30 (米) 週間新規失業保険申請件数 (前週 70.9万件、予想 70.7万件)

22:30 (米) 週間失業保険継続受給者数 (前週 678.6万人、予想 647.0万人)

24:00 (米) 10月 景気先行指数 前月比 (9月 0.7%、予想 0.7%)

24:00 (米) 10月 中古住宅販売件数 前月比 (9月 9.4%、予想 -1.2%)

24:00 (米) 10月 中古住宅販売件数・年率換算件数 (9月 654万件、予想 645万件)

24:00 (欧) ラガルド欧州中央銀行(ECB)総裁、女性フォーラムで講演

25:00 (欧) シュナーベルECB理事、講演

26:10 (米) メスター・クリーブランド連銀総裁、ボウマンFRB理事、講演

11/20(金)

G20財務相会議(オンライン)、APEC首脳会議(オンライン)

08:30 (日) 10月 全国消費者物価指数 前年同月比 (9月 0.0%、予想 -0.4%)

08:30 (日) 10月 全国消費者物価指数・生鮮食料品除く 前年同月比 (9月 -0.3%、予想 -0.7%)

08:30 (日) 10月 全国消費者物価指数・生鮮食料品・エネルギー除く 前年同月比 (9月 0.0%、予想 -0.3%)

09:01 (英) 11月 GFK消費者信頼感 (10月 -31、予想 -34)

16:00 (英) 10月 小売売上高 前月比 (9月 1.5%、予想 -0.3%)

16:00 (英) 10月 小売売上高 前年同月比 (9月 4.7%、予想 4.1%)

16:00 (英) 10月 小売売上高・除自動車 前月比 (9月 1.6%、予想 -0.1%)

16:00 (英) 10月 小売売上高・除自動車 前年同月比 (9月 6.4%、予想 5.9%)

16:00 (独) 10月 生産者物価指数 前月比 (9月 0.4%、予想 -0.1%)

22:30 (米) カプラン・ダラス連銀総裁、講演

24:00 (欧) 11月 消費者信頼感速報 (10月 -15.5、予想 -18.0)

27:30 (米) ジョージ・カンザスシティ連銀総裁、講演

G20首脳会議(11/22まで、オンライン)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

ニュージーランドドル(NZD)の記事

Edited by:田代 昌之

2024.04.26

NZドルWeekly 豪ドルにつられ反発、2月高値93円56銭突破を試す展開に(24/4/26)

今週のNZドルは、経済的なつながりのオーストラリアの強い経済指標につられ、上昇基調を強める展開となった。

-

オーストラリアドル(AUD)の記事

Edited by:田代 昌之

2024.04.26

豪ドルWeekly 利下げ観測後退で豪ドル上昇、14年11月以来の102円台が間近(24/4/26)

豪ドルは上昇し2014年12月以来となる101円台まで上昇した。

-

-

米ドル(USD)の記事

Edited by:編集人K

2020.11.19

ドル円 株、米金利との相関薄れ103円台後半でのもみ合い (19日午前)

19日午前の東京市場でドル円は103円台後半でのもみあい。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.11.19

ドル円、心理的節目104円丁度を割り込み一時103円台半ばへ下落(11/19朝)

18日(水)の外国為替市場でドル円は上値の重い展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。