ドル円株高からのリスク選好でのドル安加速、ドル円も戻り一巡で安値試しへ向かうか

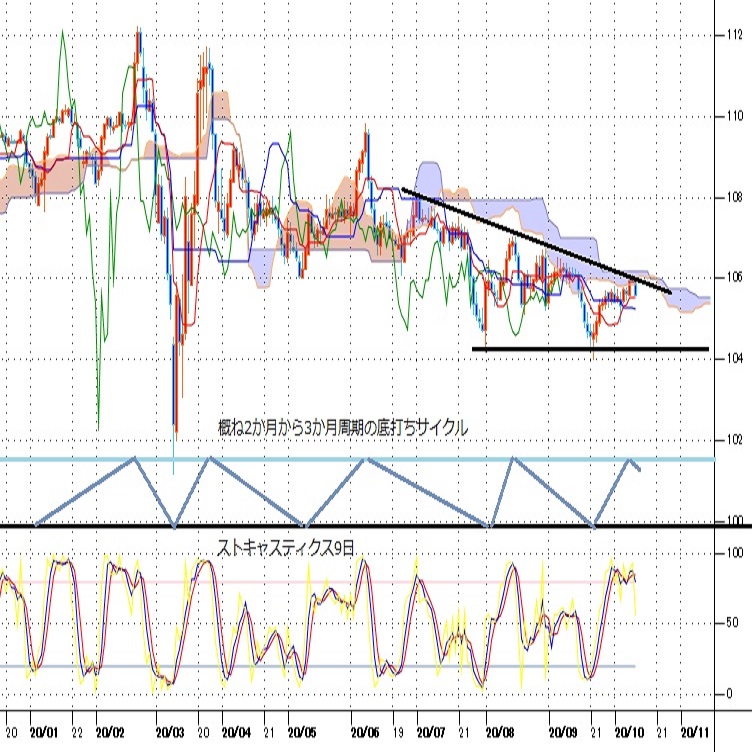

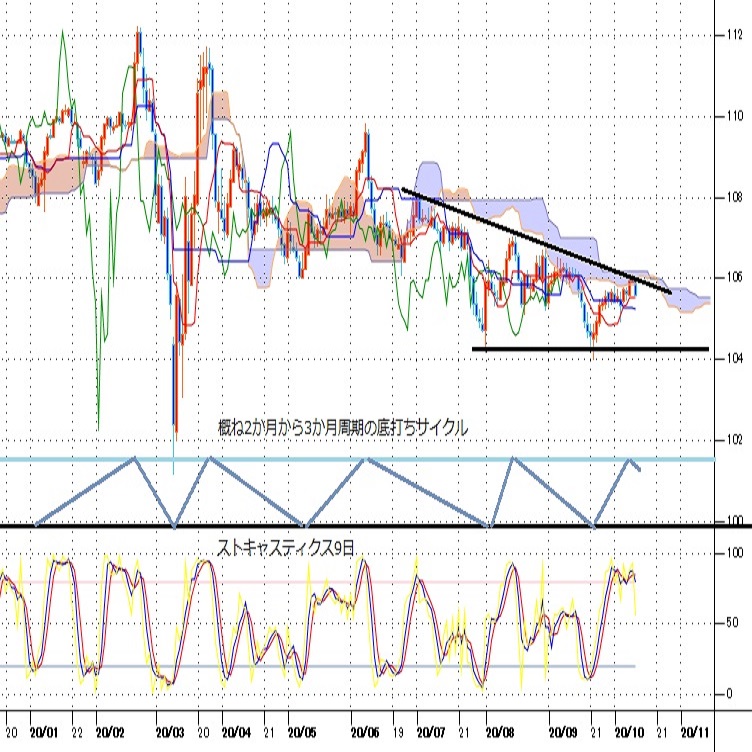

〇米追加経済対策歩み寄りにドル全面安、ドル円も先週横ばいからドル売りに転じ105.57まで続落

〇NYダウは先週3連騰したものの米債券利回りは小動き、ドル円は下げやすい

〇10月最終週から11月3日の米大統領選挙までの間、安値試しを続けやすい時間帯に入った可能性

〇ドル円105.46を割り込んでじり安の場合、104.93、104.50、103.99を段階的に試す流れ

〇105.90を超える場合は上昇再開の可能性、106.10を抜けるとドル高の流れ強まり106円台半ば試しか

【概況】

ドル円は10月7日に106円台に到達した後は8日午前に106.10円まで高値を若干切り上げたもののほぼ106円を挟んでの横ばいにとどまっていた。しかし9日午前にドル全面安の流れが強まる中で105.80円まで反落して横ばいの流れから転落し、9日夜にはドル安がさらに加速、10日早朝には105.57円まで続落した。

米与野党間で協議が難航している追加経済対策協議で歩み寄りが見られたとしてNYダウが3連騰となり、為替市場も株高に同調してリスク選好感が強まりユーロドル、豪ドル米ドル、ポンド/ドル等が6日の高値を超える一段高となり、ドル全面安がドル円にも波及した印象だ。

【NYダウ3連騰、ドル全面安】

10月6日にトランプ大統領が与野党協議を一方的に中止すると宣言したことでNYダウは前日比375.88ドル安と大幅下落となり、為替市場でもリスク回避的にドルが買い戻されてドル高へ向かいユーロドルや豪ドル等は7日午前にかけて急落した。その一方でドル円はクロス円での円高よりもドルストレートでのドル高が優勢とみて7日に106円台へ到達するところまで上昇していた。

しかし7日にトランプ大統領が航空業界支援や現金給付再開等に関して部分的な協議進展を支持し、8日には全面的な協議進展支持の姿勢を示したことでNYダウは7日に前日比530.70ドル高、8日も122.05ドル高と続伸した。さらに9日にはトランプ政権が財政出動規模を従来主張していた1兆6000億ドルから1兆8000億ドルへ引き上げたと報じられ、トランプ大統領が「追加策に関する交渉は進展している。やるからには思い切りやる」とツイートしたことでリスク選好感が一段と強まり、9日のNYダウは前日比161.39ドル高で3連騰となった。

トランプ政権は民主党が下院で決議した2兆2000億ドル規模の追加経済政策については民主党系知事地盤へのバラマキ政策だとして批判していたのだが、選挙情勢を踏まえて民主党案に規模を寄せてきたと思われる。副大統領候補のTV討論会でも共和党不利の情勢となり、10月15日に予定されていた第二回目の大統領候補のTV討論会もオンライン討論方式となったことでトランプ大統領が拒否したために中止となり、討論会情勢分析では民主党がかなり有利な情勢に入っている。トランプ大統領はコロナから復帰したとしているがホワイトハウスのクラスター型感染拡大等もあり、巻き返しに躍起とならざるを得ない状況にある。

【株高基調でも米長期債利回りがさほど上昇しなければドル円は下げやすくなる可能性】

株高なら安全資産としての債券は売られて米長期債利回りは上昇しやすくなるのだが、9日の米10年債利回りは前日比0.01%低下の0.78%と小動きにとどまった。

米長期債利回りは米連銀によるゼロ金利長期化と量的緩和規模の維持以外では金融政策的な手詰まり感がでており、米政府による大量の国債発行による債券需給のゆるみもあって上昇基調にある。株高債券安で長期債利回りが上昇する局面ではドル円は上昇反応を見せていたが、9日は長期債利回りが小動きにとどまったことで金利面からのドル高圧力がかからない状況となったためにドルストレートでドル全面安となり、ドル円も素直にドル安円高反応を採ったという印象だ。ただし、今後さらに株高が進む場合に米長期債利回りが上昇してくるようだと、ドル円としては株高によるリスク選好的円安圧力と金利面でのドル高圧力の交錯する構図となって下落にはブレーキがかかる可能性もある。

【9月21日安値からのリバウンド一巡か】

ドル円は9月21日に103.99円まで下落して7月31日安値104.18円を割り込んだが、104円割れを早々に切り返したことで両安値をダブルボトムとして反騰入りしてきた。10月2日にトランプ大統領のコロナ陽性報道からいったん105円を割り込むところまで反落したが早々に持ち直して106円台へ到達したために9月21日からの上昇は二段上げ型に発展していた。しかし10月9日に当日の高値から安値まで0.47円安となる日足陰線で下落したために二段目の上昇にはブレーキがかかった。

日足チャートにおいて、6月5日高値以降の戻り高値は7月1日高値108.16円、8月13日の107.04円と8月28日の106.94円によるミニダブルトップ、と切り下がってきたが、10月8日の戻り高値は7月1日高値と8月28日高値を結ぶ抵抗線に丁度ぶつかり、9日に下落している。日足の一目均衡表では7月1日高値も含めて先行スパンが上値を抑えてきたが、今回も10月8日高値では先行スパン突破をあと一歩のところでクリアできずに反落している。

ドル円は月末月初に流れが変わりやすい展開だが、月後半に安値を付けて翌月初旬に戻り高値を付けると月末から翌月初旬にかけては下落基調を続けやすくなる。今回は9月21日安値からの戻りが10月8日高値で一巡して下落期に入り、10月最終週から11月3日の米大統領選挙までの間へ安値試しを続けやすい時間帯に入った可能性が考えられる。もちろんまだ日足陰線1本での反落に過ぎないので早々に切り返しに入る可能性もあるが、ドル全面安の流れが続いて10月2日安値104.93円を割り込む場合は9月21日安値に迫ってゆく展開へ進みやすくなるのではないかと注意する。

【当面のポイント】

(1)当面、105.90円を上値抵抗とし、105.50円割れから続落に入る場合は下向きの流れが続きやすいとみる。

(2)10月7日安値105.46円を割り込んでジリ安の展開に入る場合は10月2日安値104.93円、104.50円、さらに9月21日安値103.99円を段階的に試す流れとみる。104.25円以下は反騰注意圏とみるが、105円以下での推移が続くうちはさらに下向きの流れが続きやすいとみる。

(3)下落継続の条件としては株高、ドル全面安の継続であり、株高であっても米長期債利回りが上昇してくる場合は金利面からのドル高円安へ流れが変わる可能性がある。105.90円を超えてくる場合は上昇再開・継続の可能性ありとし、10月8日高値106.10円を超えてくる場合は逆に円安ドル高の流れが強まるスタンスを切り替えて106円台中盤(106.35円から106.65円)にかけてのゾーンを試す流れを想定する。ただし、106.50円は反落注意とし、その後に105.90円を割り込む場合は下げ再開を疑う。(了)<11日16:30執筆>

【当面の主な予定】

10/12(月)

休場、カナダ、米国(コロンブスデー、為替・債券市場休場、株式商品市場は通常)、

米上院司法委員会、バレット最高裁判事候補の承認公聴会開始

EU外相理事会

IMF・世銀の年次総会(10月18日まで、オンライン)

08:50 (日) 9月 国内企業物価指数 前月比 (8月 0.2%)

08:50 (日) 9月 国内企業物価指数 前年同月比 (8月 -0.5%)

08:50 (日) 8月 機械受注 前月比 (7月 6.3%)

08:50 (日) 8月 機械受注 前年同月比 (7月 -16.2%)

16:00 (ト) 8月 経常収支 (7月 -18.2億ドル)

16:00 (ト) 7月 失業率 (6月 13.4%)

20:00 (日) 黒田日銀総裁、IIF(国際金融協会)年次会合で講演(オンライン)

23:00 (英) ハスケル英中銀委員、講演

25:00 (英) ベイリー英中銀総裁、講演

29:00 (NZ) バスカンド・ニュージーランド中銀副総裁、講演

10/13(火)

IMF世界経済見通し

未 定 (中) 9月 貿易収支・米ドル (8月 589.3億ドル、予想 592.5億ドル)

未 定 (中) 9月 貿易収支・人民元 (8月 4165.9億元、予想 4195.0億元)

08:01 (英) 9月 英小売連合(BRC)小売売上高 前年同月比 (8月 4.7%)

08:50 (日) 9月 マネーストックM2 前年同月比 (8月 8.6%)

15:00 (英) 9月 失業保険申請件数 (8月 7.37万件)

15:00 (英) 9月 失業率・英国方式 (8月 7.6%)

15:00 (英) 8月 失業率・ILO方式 (7月 4.1%)

15:00 (独) 9月 消費者物価指数改定値 前月比 (速報 -0.2%)

15:00 (独) 9月 消費者物価指数改定値 前年同月比 (速報 -0.2%)

16:00 (ト) 8月 鉱工業生産 前月比 (8月 8.4%)

18:00 (独) 10月 ZEW景況感期待指数 (9月 77.4)

21:30 (米) 9月 消費者物価指数 前月比 (8月 0.4%、予想 0.2%)

21:30 (米) 9月 消費者物価指数 前年同月比 (8月 1.3%、予想 1.4%)

21:30 (米) 9月 消費者物価コア指数 前月比 (8月 0.4%、予想 0.2%)

21:30 (米) 9月 消費者物価コア指数 前年同月比 (8月 1.7%、予想 1.8%)

10/14(水)

G20財務相・中央銀行総裁会議(オンライン)

08:30 (豪) 10月 ウエストパック消費者信頼感指数 (9月 93.8)

09:00 (シ) 7-9月期GDP速報値 前期比年率 (4-6月 -42.9%、予想 33.5%)

13:30 (日) 8月 設備稼働率 前月比 (7月 9.6%)

13:30 (日) 8月 鉱工業生産確報値 前月比 (速報 1.7%)

13:30 (日) 8月 鉱工業生産確報値 前年同月比 (速報 -13.3%)

18:00 (欧) 8月 鉱工業生産 前月比 (7月 4.1%)

18:00 (欧) 8月 鉱工業生産 前年同月比 (7月 -7.7%)

21:30 (米) 9月 生産者物価指数 前月比 (8月 0.3%、予想 0.2%)

21:30 (米) 9月 生産者物価指数 前年同月比 (8月 -0.2%、予想 0.2%)

21:30 (米) 9月 生産者物価コア指数 前月比 (8月 0.4%、予想 0.2%)

21:30 (米) 9月 生産者物価コア指数 前年同月比 (8月 0.6%、予想 0.9%)

22:00 (英) ホールデン英中銀理事、講演

22:00 (米) クラリダFRB副議長、講演

23:30 (米) クオールズFRB副議長、パネル討論会参加

28:00 (米) カプラン・ダラス連銀総裁、クオールズFRB副議長、講演

10/15(木)

米第2回大統領候補討論会(中止)

EU首脳会議(10月16日まで)、英ジョンソン首相によるFTA

06:45 (豪) ロウ豪中銀総裁、講演(オンライン)

09:30 (豪) 9月 新規雇用者数 (8月 11.10万人)

09:30 (豪) 9月 失業率 (8月 6.8%)

10:30 (中) 9月 消費者物価指数 前年同月比 (8月 2.4%、予想 2.0%)

10:30 (中) 9月 生産者物価指数 前年同月比 (8月 -2.0%、予想 -1.9%)

13:30 (日) 8月 第三次産業活動指数 前月比 (7月 -0.5%)

21:30 (米) 10月 ニューヨーク連銀製造業景況指数 (9月 17.0、予想 12.0)

21:30 (米) 9月 輸入物価指数 前月比 (8月 0.9%、予想 0.3%)

21:30 (米) 9月 輸出物価指数 前月比 (8月 0.5%、予想 0.4%)

21:30 (米) 10月 フィラデルフィア連銀製造業景況指数 (9月 15.0、予想 15.0)

21:30 (米) 週間新規失業保険申請件数 (前週 84.0万件)

21:30 (米) 週間失業保険継続受給者数 (前週 1097.6万人)

22:00 (英) カンリフ英中銀副総裁、講演

22:00 (米) ボスティック・アトランタ連銀総裁、講演

24:00 (米) クオールズFRB副議長、講演

24:00 (米) カプラン・ダラス連銀総裁、インド商工会議所で講演

30:00 (米) カシュカリ・ミネアポリス連銀総裁、講演

10/16(金)

EU首脳会議最終日

18:00 (欧) 8月 貿易収支・季調済 (7月 203億ユーロ)

18:00 (欧) 8月 貿易収支・季調前 (7月 279億ユーロ)

18:00 (欧) 9月 消費者物価指数改定値 前月比 (速報 -0.3%)

18:00 (欧) 9月 消費者物価指数改定値 前年同月比 (速報 0.2%)

21:30 (米) 9月 小売売上高 前月比 (8月 0.6%、予想 0.7%)

21:30 (米) 9月 小売売上高・除自動車 前月比 (8月 0.7%、予想 0.4%)

22:15 (米) 9月 鉱工業生産 前月比 (8月 0.4%、予想 0.7%)

22:15 (米) 9月 設備稼働率 (8月 71.4%、予想 72.1%)

22:45 (米) ウィリアムズ・ニューヨーク連銀総裁、討論会参加

23:00 (米) 8月 企業在庫 前月比 (7月 0.1%、予想 0.4%)

23:00 (米) 10月 ミシガン大学消費者信頼感指数速報値 (9月 80.4、予想 80.5)

29:00 (米) 8月 対米証券投資 (7月 -887億ドル)

29:00 (米) 8月 対米証券投資・短期債除く (7月 108億ドル)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2020.10.12

米大統領選めぐる動き注視、波乱もあるか!?(週報10月第2週)

先週のドル/円相場は、わずかにドル高。一時9月11日以来となる106円台を回復する局面も見られたが、ドル高傾向は続かなかった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.10.10

来週の為替相場見通し:『米大統領候補討論会と英欧FTA合意期限がメインイベント』(10/10朝)

ドル円相場は、テクニカル的にも、ファンダメンタルズ的にも、下落リスクが警戒されます。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。