2020年のドル円、年間見通し 3年間の持ち合い終了か

***********************************************

恒例の「FX羅針盤」の年間相場予想。

例年動きの激しい年末年始の相場が終了したあたりで、「FX羅針盤」の執筆者の皆様に年間の相場見通しを書いていただいています。

今回はドル円日報・週報を執筆いただいている上村和宏さんのドル円年間予想です。

***********************************************

2020年は1月2日の米国によるイラン革命防衛隊ソレイマニ司令官空爆殺害事件による有事緊張から始まった。米国とイランの全面戦争化はひとまず回避されているが、中東情勢が何時戦争状態へと突入しても不思議の無い不安定な状況にあることを市場も再認識した。またトランプ大統領の行動力・あらゆる面での強硬姿勢・米国第一主義の姿勢も再認識させられた。当面、中東情勢を注視する状況は続くのだろう。

2020年1月15日、米中は通商協議第1段階の合意文書に署名した。第2ラウンドは今年11月の米大統領選挙を挟んでの展開になるのだろうが、ここでもトランプ大統領の強硬姿勢は貫かれ、仮に再選となれば米中間の緊張も一段とスケールアップすることも考えられる。それが米国にとって有利な情勢での推移となるのか世界のパワーバランスを不安定にするような事態を招くのか、選挙結果に左右され、市場も緊張感をもって米大統領選挙情勢を見守ってゆくのだろう。

ドル円のこの3年間のボラティリティーは歴史的に低い。低ボラティリティーによる持ち合いは長続きせずにその煮詰まりから解放されれば大きく動き出す。米大統領選挙がきっかけとなるのか、その前に中東情勢等で動き出すのか、不安定さを抱えたままで進んでゆくことになるのだろうと思われる。

(1)日米金利差と釣り合わない円安=2019年1月から4月期と類似

ドル円の方向性を決める重要な要因としては日米の長期金利差がある。長期債利回りの代表である10年債の利回りにおける日米格差において、米10年債利回りの割高さが目立てばドル高円安材料となり、金利差が縮小すればドル安円高材料となるのが基本だ。

米10年債利回りが2018年10月に3.22%のピークをつけた後、2019年9月には1.45%まで長期の低下傾向が続いた。ほぼゼロ金利水準で横ばいの日本10年債利回りとの格差は米10年債利回り上昇なら拡大、低下なら縮小となる。この米10年債利回り低下が続く中でドル円は2018年10月4日天井114.54円から2019年8月256日底104.45円まで下落した。

ただし、この間においても一本調子の円高ドル安が続いたわけではなく、2019年1月3日安値104.82円から2019年4月24日高値112.39円まで円安ドル高が進んだ。その間の日米長期金利差はほぼ横ばいの推移であり、その間に株高が進行したために金利差による押し上げ圧力や売り圧力がかからない状況の中で、株高依存のリスクオン相場としてドル円は上昇したと言える。

現状はどうかというと、2019年9月以降は米10年債利回りが11月にかけて若干上昇したものの2%には届かずに横ばい程度の推移に止まっており、日米金利差で見ると、1.7%台序盤を支持線として2019年9月、11月、12月と格差のピークが切り下がり、「底辺フラットで抵抗線切り下がりの三角持合い」の様相となっている。この日米金利差がドル円の騰落への圧力を弱める中で、NYダウが連日のように史上最高値を更新することにより、イラン情勢での緊張がほぐれたドル円が金利差フリー・リスクオン優先として今のところは上昇しているということができる。

では、この関係性がいつまで続くのか?

株高の割に米長期債利回りが上昇しない=安全資産としての米長期国債が売られていないということは、株高が足元の楽観を重視するのに対して債券市場が中長期的な先行き見通しでの不安感を解消していないことを示している。安全資産としては米国債とともにゴールドが注目され、イランでの軍事緊張が高まった際にはゴールドは急騰し、全面戦争回避の流れとなる中で急落したが、1月14日からは底固さを見せてジリ高基調で推移している。ゴールドは昨年9月高値から11月12日へ調整期として下落していたが、年末にかけては株高と並走して上昇している。要するに市場が見ているのが足元・短期なのか中長期なのかという違いが出ているのだろうと思われる。

昨年12月のドル円が110円の壁を超えられなかったのは米10年債利回りが上昇せず、ゴールドが上昇する状況のなかでリスク回避感を解消できなかったためと言える。イラン情勢でいったんリスクオフへ傾斜してからリスクオンへ急旋回したためにドル円は110円超えへの楽観へと一歩踏み出したわけだが、株高基調が続くとしても2018年10月からの暴落や、2019年4月後半から6月序盤への急落、8月への反落等の反動安も多々入ってくると思われる。水準が上がった後は反動安も大きくなるものだが、そろそろ2018年10月からの株安時、2019年4月末からの株安時等に匹敵する株安発生と、リスクオフへ一旦回帰する動きも出やすい状況ではないかと思う。

(2)適度な排外主義的緊張と株高の維持がトランプ再選へしかけられる?

1月15日に米中通商協議の第1段階合意が署名された。中国は米国産品の輸入を拡大し、米国は制裁関税の一部を引き下げる。しかし中国の産業補助金や国有企業等の構造問題を含む「第2段階」の交渉は難航が予想されている。米国は署名から30日後に昨年9月に発動した制裁関税第4弾の税率を現行の15%から7.5%に引き下げるが、制裁関税の第1弾から第3弾については据え置かれるため、中国製品計3700億ドル相当へ追加関税が課せられたままとなる。これら追加関税の撤廃には第2段階での合意が必要となる。また中国ハイテク企業への取引規制等は安全保障上の問題も絡んで簡単には解決しないのではないかと懸念されている。

トランプ大統領は11月の再選を目指し、軍事・外交・通商交渉において強硬姿勢を示すことで適度な緊張を有権者・市場に与えつつ、取引=ディールの成果を強調して強い米国・米国第一主義色を高めようとするだろう。必要ならばイランの要人を空爆で殺害するようなことも平気で行うという緊張感を与えたが、経済制裁に苦しむイランが全面戦争を回避するだろうと認識していた節もあり、従来から示しているような中東等への全面的な軍事介入や戦争拡大を避ける姿勢、むしろ撤退したい姿勢を示したともいえる。北朝鮮に対しても同様の硬軟ディールを仕掛けつつも直接的な戦争化は避けるだろう。しかし、それでも局面毎に市場は緊張を繰り返すだろう。

中国も香港人権問題等でのマイナス面をカヴァーし、米国による経済制裁によるダメージを回避して経済成長を確りさせるためには米中協議の進展をアピールし、米中の二大強国というイメージを維持して国内基盤を安定させたいところだ。

第2段階の通商協議は難航するだろうが、米国側は慌てず、トランプ大統領再選によりさらに強硬姿勢へ持って行く腹積もりだと思う。

(3)米大統領選挙と米中通商協議第2ラウンド、楽観的すぎる株高

NYダウは2008年のリーマンショックから出直り、2009年3月底から現在まで11年の上昇期を継続している。その中での最大幅の下落が2018年10月から12月への急落だった。日本株もそうだが、実体経済の景気が健全で強いというよりは資産バブル的に上昇してきた側面もあるため、株高継続には市場心理が一番大事になる。そこをうまくコントロールして株高を演出してゆくのだろうが、2016年12月以降、ドル円は戻り高値を切り下げつつジリ安基調に留まり、日米株高によるリスクオン心理を全面的に反映した円安には進めていない。もちろん、局面的には株高同調での円安という状況も発生すると思うが、クロス円全般が大規模な楽観的リスクオン円安へと突き動かされるのは難しいのではないか。

2018年12月へのダウ急落並のショック安はいつ発生しても不思議ない。その時にトランプ政権が上手く株反騰を演出できるのかどうかが問われる。上手く反騰できれば長期的な株高基調を維持してゆくことになるのだろうが、それに失敗した場合には株安円高のショック症状を引き起こしかねない。

(4)ブレクジットはこれから本番

ブレクジット問題もこれまでは離脱の延期やもう一度国民投票するのではないかという先の見えない状況からは脱却していよいよ離脱が始まる。英国とEUの貿易協定交渉も本格化する。これまではどうなるのか?というところでの先行き不透明感が主題だったが、では離脱が確実になった現状で「知ったら終い」となるだろうか?

これからが離脱による現実的な経済活動での変化・影響が出始めるわけで、離脱がスムーズに、英国にもEUにもプラスとなることはないだろうと思われる。離脱に何ら問題がないならば2016年6月に国民投票による離脱選択でのポンド暴落は発生しなかっただろうが、そうはいかなかった。更に当時よりも悪いことに、米中通商摩擦を中心とした米国の保護主義拡大により世界の景気も鈍化している。特にドイツの製造業等への影響は顕著となっている。2016年よりも経済環境が悪化した中での離脱の現実的開始が混乱を示せばポンドショックにより為替市場全般がリスク回避へ傾斜する可能性もあるのではないかと懸念する。

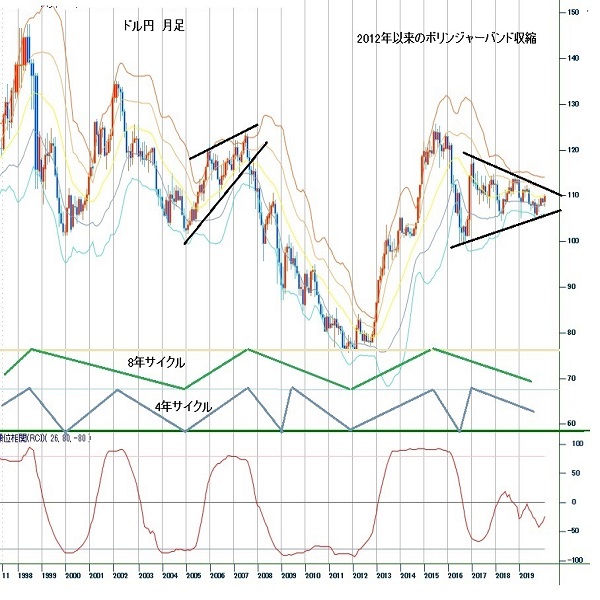

【8年周期のサイクルと3年の大三角持合い】

まず月足レベルで大局的な流れをつかんでおく。

変動相場制が採用されて以降、概ね8年周期の天井・底打ちサイクルで推移してきた。短い場合は7年で底打ちしているが、長引けば9年半を要するケースもある。また8年周期のサイクルは概ね4年周期のサイクルに2分割されるが短い場合は3年で底打ちし、長い場合は5年で底打ちしている。

8年周期で見ると、2011年10月31日底から8年を経過したところにある。4年周期で見れば、2011年10月31日底から57か月目となる2016年6月24日に前回のサイクルボトムをつけたが、そこから現在までは3年半を経過したところにある。4年周期ではやや短いものの底打ちしても不思議ないところにあり、8年周期でも既に8年を経過しているので底打ちの必要条件は満たしている。

しかし、現状は2016年6月底を起点とした長期の三角持合いの範囲にあり、持ち合い放れによる上昇によって4年及び8年サイクルの底打ちから上昇期に入ったという印象には至っていない。逆に2019年1月3日や2019年8月26日の下落時には三角持合いの下値支持線を一時的に割り込んでいる。

三角持合いはすでに3年を経過しているが、徐々に騰落レンジは縮小しており、その煮詰まり具合は月足のボリンジャーバンドが収縮していることで示されているが、ボリンジャーバンドの収縮度合は2011年10月31日底からの1年間が小動きに止まって収縮の目だった時以来の収縮度合と言える。相場は変動と休息を交互に繰り返すので、ボリンジャーバンドの収縮が極まるところは大きく動き出す前夜情勢ともいえる。現在は20カ月加重平均に対する上下の2σラインが106.05円から113.85円にかけての間での持ち合いレンジを示している。

三角持合いにおける高値は2016年12月15日高値118.65円、2017年11月6日高値114.72円、2018年10月4日高値114.54円と切り下がってきている。2018年以降も2019年4月24日高値112.39円から2020年1月時点の高値は切り下がりの範囲にある。

月足レベルの三角持合いにおける抵抗線突破と判断するには、この高値切り下がりパターンから脱却する必要があるため、まず2019年4月24日高値112.39円を超えるところから抵抗線突破、持ち合い上放れ開始として三角持合い中の最高値である2016年12月高値118.65円を目指す可能性を考えるということになるのだろうと思う。逆に高値切り下がりパターンから抜け出せない内は2019年8月26日安値104.45円を割り込んで三角持合いの支持線割れ=下放れに入る可能性が残る。

三角持合い上放れの場合、4年及び8年サイクルの底打ちによる上昇として、ここ3年間の変動レベルを超える上昇に発展する可能性が考えられる。逆に下放れの場合は4年及び8年サイクルの大底形成の動きとして2020年中、ないしは2021年前半にかけての間へと下落が継続し、持ち合い下放れ効果により下落=円高がかなり加速してゆく可能性が考えられる。その際は2016年6月底99.04円、2015年6月高値から2016年6月底への下落幅=-26.8円を2016年12月高値から差し引いたN計算値91.85円、あるいは三角持合い序盤の上昇である2016年6月から同年12月への上昇幅=+19.61円の倍返しとなるV計算値79.43円等も検討対象となる可能性も考えられる。

ここ3年間は大きく動かなかった相場である。4年目も小動きに留まるかもしれないが、動き出したら持ち合いによる煮詰まりのストレス解放として大きな変動を発生させやすい時間帯に来ていると認識する。

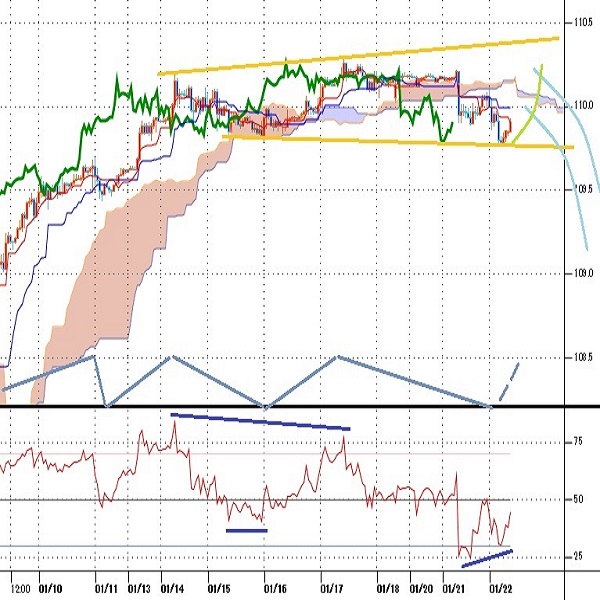

【10か月から1年周期のサイクルによる中勢見通し】

週足レベルの中勢サイクルでは、概ね10か月から1年周期で底打ちを繰り返している。2012年以降におけるこの中勢サイクルの底打ち間隔は平均値49週であり、2016年6月24日底以降では、2017年4月17日底(前回底から44週目)、2018年3月26日底(同50週目)、2019年1月3日底(同41週目)と底打ちしてきたが、2019年1月3日底から35週目となる8月26日底からの上昇が2020年1月まで続いているため、底打ち間隔がかなり短縮されてこのサイクルの底をつけて上昇していると思われる。

サイクルの上昇期は2016年12月高値までが26週、2018年3月から10月までが28週等、半年程度が多い。また2016年12月高値からは48週目の2017年11月6日高値、48週目の2018年10月4日高値と11カ月間隔で推移してきたが、2019年4月24日高値は30週目につけている。

2019年8月26日底からの上昇は2020年1月第3週時点で21週、2019年4月高値からは39週を経過している。

これらのデータから言えることは、昨年8月からの上昇が長引くとすれば2020年3月まで続く可能性があるが、既に前回高値から39週を経過していることを踏まえれば既にピーク期に近いともいえる。

以上を踏まえて今後の展開についての可能性を示す。

(1)1月8日安値を割り込まない内は10か月から1年周期のサイクルにおける上昇余地が残る。1月8日安値からの上昇幅に対する半値押し以上での推移なら上向きとし、110.50円超えの場合は12月2日から1月8日への下げ幅の倍返しとなる111.79円試し、さらに2019年4月高値112.39円超えを目指す上昇を想定する。

(2)1月8日以降の上昇幅に対する半値押し(1月21日時点では108.96円)を割り込む場合、1月8日安値試しへの下落とさらに1月8日安値を割り込む可能性を警戒する。

1月8日安値を割り込む場合は10か月から1年周期のサイクルにおける下落期入りと仮定する。その場合、昨年8月底が35週目で底打ちしているので対等数値となる35週目=2020年4月第5週から、2018年3月底までの50週の対等数値週となる8月第3週までの間が底打ち期と想定される。

当初の下値目処は2019年8月26日底104.45円試しとするが、105円割れは2019年1月3日と2019年8月26日と同様にもう一度戻しにかかる可能性があるが、月足分析で見たような3年間の持ち合い放れとなる可能性がある点に注意し、105円割れを切り返せなくなって100円試しへ進む可能性も念頭に入れておく。

(3)1月8日安値割れからの下落で2019年8月26日底104.45円を割り込まずに反騰入りし、さらに2019年8月以降の高値を更新するならば、4年及び8年サイクルの大底は2019年8月底となり、2019年8月底を起点として2015年6月天井に続く次の8年サイクルの天井期となる2023年あたりまでは長期的な上昇基調=円安ドル高期が続く可能性も出てくると思われる。その場合は月足分析における三角持合い上放れによる円安の加速も考えられる。

(4)しかし、2019年8月26日底を割り込む場合や、割り込まずに戻しても2020年後半への下落で底割れとなる場合は、2020年末から2021年前半にかけての間までに4年及び8年周期の底形成期が伸びる可能性が高まると思われる。その場合は円高ドル安がかなりの規模で加速することとなるのだろうと思われる。

【2020年の年間主要イベント】

1月

1月21日:日銀金融政策決定会合、「経済・物価情勢の展望」

1月21日-24日:世界経済フォーラム年次総会(ダボス会議)

1月23日:ECB理事会

1月28日-29日:連邦公開市場委員会(FOMC)

1月31日:イギリスの欧州連合(EU)離脱期限

2月

2月 4日:米大統領の一般教書演説

2月11日:米大統領選ニューハンプシャー州予備選

米連邦準備委員会(FRB)議長半期議会証言

2月21日:イラン国政選挙

2月22日-23日:G20財務相・中央銀行総裁会議(サウジアラビア)

3月

上旬 米韓合同軍事演習

3月 3日:米大統領予備選「スーパーチューズデー」

3月 5日:中国全国人民代表大会(全人代)

3月 5日:石油輸出国機構(OPEC)臨時総会(オーストリア)

3月12日:ECB理事会

3月17日-18日:連邦公開市場委員会(FOMC)

3月19日:日銀金融政策決定会合

3月26日-27日:EU首脳会議(ベルギー)

4月

中国習近平国家主席来日予定

4月 6日-9日:東南アジア諸国連合(ASEAN)首脳会議(ベトナム)

4月15日:韓国総選挙

4月16日-17日:G20財務相・中央銀行総裁会議(ワシントン)

4月28日:日銀金融政策決定会合、「経済・物価情勢の展望」

4月28日-29日:連邦公開市場委員会(FOMC)

4月30日:ECB理事会

5月

5月 7日:イギリス地方選挙

6月

6月 4日:ECB理事会

6月 9日-10日:連邦公開市場委員会(FOMC)

6月10日-12日:G7首脳会議(米メリーランド)

6月16日:日銀金融政策決定会合

6月18日-19日:EU首脳会議(ブリュッセル)

7月

7月 5日:東京都知事選投開票

7月13日-16日:米民主党全国大会(ウィスコンシン州)

7月15日:日銀金融政策決定会合、「経済・物価情勢の展望」

7月16日:ECB理事会

7月18日-19日:G20財務相・中央銀行総裁会議(サウジアラビア)

月内:米連邦準備委員会(FRB)議長半期議会証言

7月24日:東京オリンピック開幕

7月28日-29日:連邦公開市場委員会(FOMC)

8月

8月 9日:東京オリンピック閉幕

8月24日-27日:米共和党全国大会(ノースカロライナ州)

8月25日:東京パラリンピック開幕

下旬:米カンザスシティー連銀経済シンポジウム(ジャクソンホール会議)

9月

月内:香港立法会選挙

9月6日:東京パラリンピック閉幕

9月10日:ECB理事会

9月15日-16日:連邦公開市場委員会(FOMC)

9月17日:日銀金融政策決定会合

9月29日:米大統領候補第1回テレビ討論会

10月

10月15日:米大統領候補第2回テレビ討論会

10月15日-16日:G20財務相・中央銀行総裁会議(ワシントン)

10月22日:米大統領候補第3回テレビ討論会

10月29日:日銀金融政策決定会合、「経済・物価情勢の展望」

10月29日:ECB理事会

11月

11月 3日:米大統領選挙

11月 4日-5日:連邦公開市場委員会(FOMC)

11月12日:アジア太平洋経済協力会議(APEC)首脳会議(マレーシア)

11月21日-22日:G20首脳会議(リヤド)

12月

月内:石油輸出国機構(OPEC)総会

12月10日:ECB理事会

12月10日-11日:EU首脳会議(ブリュッセル)

12月15日-16日:連邦公開市場委員会(FOMC)

12月18日:日銀金融政策決定会合

12月31日:イギリスのEU離脱移行期限

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:編集人K

2020.01.22

ドル円 109円台後半からじり高推移「新型肺炎ショック」の円高一服?(1/22午前)

22日午前の東京市場でドル円は109円台後半から上昇。

-

米ドル(USD)の記事

Edited by:上村 和弘

2020.01.22

ドル円見通し 新型コロナウイルス肺炎感染拡大でリスク回避、110円台維持できず(20/1/22)

米国での感染者発見報道でNYダウが下落したためにドル円も一段安となり109.73円まで安値を切り下げた。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。