【概況】

米中通商協議の先行き不透明感と12月2日の米ISM製造業景況指数悪化をきっかけに12月2日昼高値109.72円から急落となり12月4日には安値で108.41円を付けた。12月5日への反発では109円にわずかに届かず、6日夜の米雇用統計がかなり良好な数字だったにもかかわらず強気反応は一時的なものにとどまって失速し、12月9日夕安値では108.40円まで下げて4日安値をわずかに割り込んだ。しかしその後は下げ渋りとなり新たな安値更新を回避している。

12月2日高値への上昇は11月15日未明安値108.24円と11月21日午前安値108.26円によるダブル底が起点だったが、その手前まで押し返されたものの、当時のダブル底ラインを割り込まず、若干上の水準で二度目のダブルボトムを形成しているともいえる。ただしダブルボトム完成のためにはその中間にある12月5日高値108.99円を上抜く必要があり、そこまで迫れないと12月5日夜高値から6日深夜高値へと切り下がった抵抗線により、ダブル底型というよりも「支持線フラットで抵抗線切り下がりの三角持ち合い」にとどまり、持ち合い下放れから一段安へ走りかねないともいえる。

【米中協議大詰め、合意か決裂か】

米ウォールストリートジャーナル紙は12月10日、米中両国の交渉団が今月15日に発動を予定している米国による対中国制裁関税第4弾と中国の報復関税の全面発動を見送ることを協議していると報じた。ただしトランプ米大統領は最終決定していないとし、中国の米農産品購入の拡大規模や米国が発動済みの関税の撤回範囲を巡っては両国に隔たりが残っているとした。

12月10日の報道では、中国の大豆輸入業者が12月9日に米国産大豆を少なくとも5カーゴ(約30万トン)購入したようだ。出荷は来年1月と2月で、中国政府が少なくとも100万トンの大豆について輸入業者に新たに関税免除を与えていたことに対応しているものと思われる。中国の米国産大豆購入量は少なくともここ2週間で最多という。パーデュー米農務長官は12月9日に米国が今月15日に発動を予定している対中制裁関税について「トランプ大統領は発動を望んでいないが発動を避けるための行動を中国に期待している」と述べている。

米中協議は大詰めにあるが、先週末にクドローNEC委員長が述べた通り、12月15日の予定までに合意できるかどうかはトランプ大統領次第だ。

金融市場全般は12月6日の米雇用統計サプライズへの反応を消化し、落ち着いている。NYダウは12月6日に337.27ドル高と上昇して史上最高値に迫ったが9日は105.46ドル安と反落、10日も27.88ドル安と小幅続落した。10日の夕刻には一時100ドル超の下落だったが下げ幅を削っている。

米中協議が合意に至ればリスクオン全開となって株高円安へ進む可能性があるが、交渉決裂となれば株安円高へ進む懸念が強まる。また12月15日の直前まで米中通商協議関連の結果待ちが続く一方で、12日は未明にFOMC金融政策発表、夜にはECBの金融政策発表がある。

米FOMCが現状維持色を強めてECBが緩和拡大姿勢を示す場合は両者の差からドル高へ進みやすく、米FOMCが米中対立リスク等を強く認識して利下げ再開の可能性を示唆するならドル安へ進みやすくなる。また英国の総選挙も与党優勢と伝えられているが選挙はふたを開けてみないとわからないもので、ブレクジットを決定した国民投票も離脱派勝利のサプライズだったので、選挙結果次第では再び混乱懸念が強まる可能性もある。まだまだ予断の許されない待ちの状況が続く。

【60分足一目均衡表・サイクル分析】

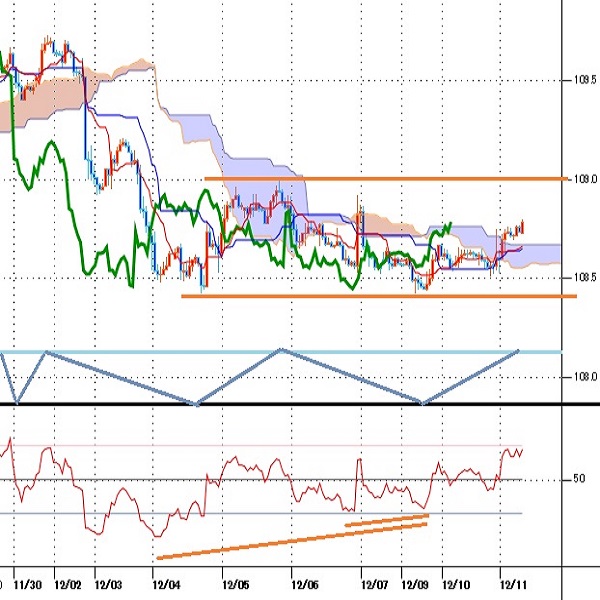

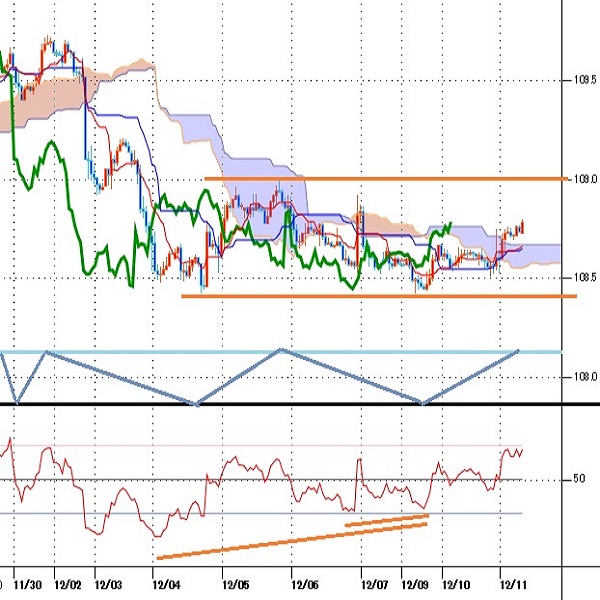

ドル円60分足

概ね3日から5日周期の短期的な高値安値形成サイクルでは、12月4日安値を前回のサイクルボトム、5日夜高値を同サイクルトップとした弱気サイクル入りとし、今回のボトム形成期を9日午後から11日午後にかけての間と想定してきたが、9日夕刻安値からは戻しているため、4日午後安値と9日夕安値をダブルボトムとした強気サイクル入りとする。トップ形成は10日夜から12日夜にかけての間と想定されるので既にサイクルトップを付けての反落注意期に入っているが、108.50円以上での推移中は上昇余地ありとし、108.50円割れを弱気転換注意、9日夕安値割れからは新たな弱気サイクル入りとして12日夕から16日夕にかけての間への下落を想定する。

60分足の一目均衡表では11日未明への上昇で遅行スパンは好転し、先行スパンも上抜けている。このため遅行スパン好転中は高値試し優先とするが、両スパンそろって悪化するところからは下げ再開を疑う。

60分足の相対力指数は12月4日午後安値と9日夕安値によるダブル底形成に対して指数のボトムが切り上がる強気逆行となり、11日未明には60ポイント超えへ上昇している。このため50ポイント以上での推移中は上昇余地ありとするが、50ポイント割れから続落に入る場合は下げ再開を疑う。

以上を踏まえて当面のポイントを示す。

(1)当初、12月9日夕安値108.40円を下値支持線、108.85円を上値抵抗線とみておく。

(2)108.55円以上での推移中は上昇余地ありとし、108.85円超えからは12月6日夜高値108.91円、5日夜高値108.99円試しへ向かう可能性ありとみる。米中協議関連等での押し上げ材料がないと109円手前で失速しやすいとみるが、強気サプライズから109円超えへ進む場合は109.25円前後まで上値目途を引き上げる。

(3)108.55円割れからは弱気転換注意として9日夕安値108.40円試しとし、底割れからは108円試しを想定する。米中関連やFOMCでのサプライズなければ108円前後は買い戻されやすいとみるが、弱気サプライズがあっての急落なら107円台中盤へ下値目途を引き下げる。

【当面の主な予定】

12/11(水)

22:30 (米) 11月 消費者物価指数 前月比 (10月 0.4%、予想 0.2%)

22:30 (米) 11月 消費者物価指数 前年同月比 (10月 1.8%、予想 2.0%)

22:30 (米) 11月 消費者物価コア指数 前月比 (10月 0.2%、予想 0.2%)

22:30 (米) 11月 消費者物価コア指数 前年同月比 (10月 2.3%、予想 2.3%)

28:00 (米) 11月 月次財政収支 (10月 -1345億ドル、予想 -1965億ドル)

28:00 (米) 米連邦公開市場委員会(FOMC)、政策金利 (現行 1.50-1.75%、予想 1.50-1.75%)

28:30 (米) パウエル米連邦準備理事会議長、定例記者会見

12/12(木)

休場 メキシコ(バンクホリデー)

08:50 (日) 10月 機械受注 前月比 (9月 -2.9%、予想 0.7%)

08:50 (日) 10月 機械受注 前年同月比 (9月 5.1%、予想 -1.7%)

16:00 (独) 11月 消費者物価指数改定値 前月比 (速報 -0.8%、予想 -0.8%)

16:00 (独) 11月 消費者物価指数改定値 前年同月比 (速報 1.1%、予想 1.1%)

17:30 (ス) スイス国立銀行 3カ月物金利誘導目標中心値 (現行 -0.75%、予想 -0.75%)

19:00 (欧) 10月 鉱工業生産 前月比 (9月 0.1%、予想 -0.5%)

19:00 (欧) 10月 鉱工業生産 前年同月比 (9月 -1.7%、予想 -2.4%)

20:00 (ト) トルコ中銀、政策金利 (現行 14.00%、予想 12.50%)

21:45 (欧) 欧州中央銀行(ECB)政策金利 (現行 0.00%、予想 0.00%)

22:30 (欧) ラガルドECB総裁、定例記者会見

22:30 (米) 11月 生産者物価指数 前月比 (10月 0.4%、予想 0.2%)

22:30 (米) 11月 生産者物価指数 前年同月比 (10月 1.1%、予想 1.3%)

22:30 (米) 11月 生産者物価コア指数 前月比 (10月 0.3%、予想 0.1%)

22:30 (米) 11月 生産者物価コア指数 前年同月比 (10月 1.6%、予想 1.7%)

22:30 (米) 新規失業保険申請件数 (前週 20.3万件、予想 21.4万件)

22:30 (米) 失業保険継続受給者数 (前週 169.3万人、予想 167.8万人)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.12.11

ドル円、米中報道で上下するも方向感見出せず。市場は早くもFOMC待ち(12/11朝)

ドル円は重要イベント(FOMCやECB、英国総選挙や対中報復関税第4段発動期限)を前に方向感を見出しづらい時間帯が続いております。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。