【概況】

11月15日未明安値108.24円と11月21日午前安値108.26円をダブルボトムとして12月2日昼高値109.72円まで上昇を継続し、8月26日以降の高値を更新したのだが、11月27日に成立した米国の「香港人権・民主主義法」への中国の対抗措置と2日夜の米ISM製造業景況指数の悪化、米国によるブラジルとアルゼンチンに対する鉄鋼アルミ関税発動宣言により金融市場全般がリスク回避へと転じてドル円は2日夜に急落、12月3日未明には108.91円をつけて109円を割り込んだ。

12月3日夜はトランプ大統領が「米中合意は大統領再選後まで待ってもよい」等の発言が伝わって早期の合意期待が大幅に後退したとして12月4日未明安値で108.48円まで大幅続落となった。

12月4日も米下院が中国新疆ウイグル自治区のウイグル族への弾圧に対する人権法案を可決して中国がこれに反発し、香港人権法に続く米国による内政干渉と中国の対抗という図式のなかで早期合意は益々難しくなったとして夕刻には108.41円へ下落して一段安へ進み始めた。ところが、米ブルームバーグ通信が米中通商協議における追加関税撤回範囲をめぐっては両国の合意が近いとする関係筋の話を報じたことから一転して早期合意期待が盛り返した。ブルームバーグでは中国の米国農産品購入に関する協議は依然として両者に隔たりが残っているとも報じたのだが、市場は早期合意期待感先行でリスクオンとなった。

【米雇用は伸びが鈍化、ISM非製造業景況指数も悪化】

12月4日夜に米オートマティック・データ・プロセッシング(ADP)が発表した11月の全米雇用報告では、非農業部門民間就業者数が前月比6万7000人増となり市場予想の14万人増を大幅に下回った。10月分も12万1000人に下方修正された。労働市場が勢いを失い始めている印象を強めたが、週末の労働省雇用統計本番を見定めたいとして市場の反応は鈍かった。

米サプライ管理協会(ISM)が発表した11月の米非製造業景況指数は53.9となり前月の54.7から低下して市場予想の54.5を下回った。12月2日の同製造業景況指数が48.1へ低下して4か月連続で50を割り込んだことは当時のドル円急落のトリガーとなったが、この日の非製造業悪化については市場の反応も限定的だった。しかし米経済指標においても強さを維持しているものもある一方、景況感の悪化が目立つ状況にあり、米中貿易戦争の長期化による実体経済への悪影響が製造業を中心に雇用にも及び始めている印象を与えているため、6日夜の米労働省雇用統計が悪いようだと市場も米連銀の利下げ再開を催促する動きとなる可能性もある。

【米中協議関連報道に振り回される】

米中通商協議に関しては早期合意への期待と悲観が日々交錯している。12月15日からの米国による対中国制裁関税第4弾発動については、仮に合意に至らなくても協議継続とともに延期されるのではないかとの見方もある。中国側はすでに条件提示を済ませトランプ大統領が了解すれば合意へ一挙に進むのだろうが、米国による中国への強硬姿勢は議会の香港・ウイグル問題での監視・制裁絡みの法案が圧倒的多数で可決されているように根深いものがある。トランプ大統領は自身への弾劾の動きも踏まえ、安易な妥協に走っても成果が乏しければ批判の的とされかねず、難しい対応が迫られている印象だ。

ドル円は12月4日夕安値から反騰したが109円には届いていない。直前の下落が109.72円から108.41円まで1.31円の円高ドル安であり、その後の戻り幅は今のところ0.55円に過ぎない。12月2日からの急落幅に対する半値戻し109.065円を超えて続伸に入れば、揺れ返しの上昇で12月2日高値に迫る可能性も出てくると思うが、そのためには相当現実性のある早期合意観測やトランプ大統領による合意宣言等が必要ではないかと思う。109円台へ乗せきれないか、わずかに届いても失速して108.41円を割り込めば、12月2日高値への上昇起点だった11月15日と21日のダブルボトムラインを割り込んで下落感が強まる可能性もある。昨年12月に世界連鎖株安とともにドル円が急落したことも頭をよぎる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、12月2日午前高値からの急落により、12月3日朝時点では11月30日未明安値を直近のサイクルボトムと、底割れによる弱気サイクル入りとして12月5日未明から9日朝にかけての間への下落を想定した。12月3日夜に大幅続落し、その後も反騰しきれずにいるので4日朝時点ではまだ一段安余地ありとしたが、4日夜の反騰で109円に迫ったため、4日夕安値を直近のサイクルボトムとする。高値形成期は5日午前から9日午前にかけての間と想定されるので既に5日未明高値でサイクルトップをつけた可能性もある。このため12月4日夕安値割れ回避の内は上昇余地ありとするが、108.65円割れからは弱気転換注意として4日夕安値試しとし、底割れからは新たな弱気サイクル入りとして12月6日午後から8日夕にかけての間への下落を想定する。

60分足の一目均衡表では12月2日深夜の急落で遅行スパンが悪化して先行スパンからも転落した。3日夜の大幅続落により両スパン悪化が継続していたが、4日夜の反騰により遅行スパンが好転し、先行スパンへ潜り込んできている。先行スパン突破へ進めば上昇に勢いも付くと思われるが、両スパンが再び揃って悪化するところからは下げ再開の可能性を優先し、4日夕安値割れからは遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は12月4日未明安値から4日夕安値への安値切り下がりに対して指数のボトムが切り上がる強気逆行を見せて反騰した。70ポイントを超えて続伸する場合は上昇も勢い付くが、60ポイント台に留まる内は戻り一巡による下げ再開注意とし、40ポイント割れからは下げ再開を疑う。

以上を踏まえて当面のポイントを示す。

(1)当初、108.65円を下値支持線、109.00円を上値抵抗線とする。

(2)108.65円以上での推移中は上昇余地ありとして109円突破試しを想定する。109円前後では戻り売りも出やすいとみるが、材料的な押し上げを伴う場合は109.25円前後まで上値目処を引き上げる。また108.65円以上での推移なら6日の日中も高値を試しやすいとみる。

(3)108.65円割れからは戻り一巡による下げ再開を警戒して12月4日夕安値108.41円試しを想定する。底割れ回避なら108.75円超えから上昇再開とみるが、底割れの場合は108円前後への下落を想定する。108円以下は反発注意とするが、108.40円以下での推移なら6日の日中もさらに安値を試しやすいとみる。

【当面の主な予定】

12/5(木)

OPEC総会(ウィーン)

09:30 (豪) 10月 小売売上高 前月比 (9月 0.2%、予想 0.3%)

09:30 (豪) 10月 貿易収支 (9月 71.80億豪ドル、予想 65.00億豪ドル)

16:00 (独) 10月 製造業新規受注 前月比 (9月 1.3%、予想 0.3%)

16:00 (独) 10月 製造業新規受注 前年同月比 (9月 -5.4%、予想 -4.7%)

19:00 (欧) 10月 小売売上高 前月比 (9月 0.1%、予想 -0.3%)

19:00 (欧) 10月 小売売上高 前年同月比 (9月 3.1%、予想 2.2%)

19:00 (欧) 7-9月期 GDP確定値 前期比 (速報 0.2%、予想 0.2%)

19:00 (欧) 7-9月期 GDP確定値 前年同期比 (速報 1.2%、予想 1.2%)

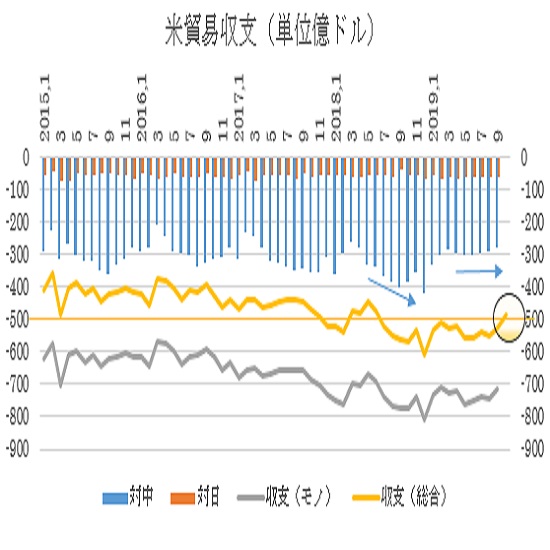

22:30 (米) 10月 貿易収支 (9月 -525億ドル、予想 -487億ドル)

22:30 (米) 新規失業保険申請件数 (前週 21.3万件、予想 21.5万件 )

22:30 (米) 失業保険継続受給者数 (前週 164.0万人、予想 165.0万人 )

24:00 (米) 10月 製造業新規受注 前月比 (9月 -0.6%、予想 0.3%)

24:00 (米) クオールズFRB副議長、上院銀行委員会公聴会で証言

12/6(金)

OPECプラス会合(OPECとロシア等)

08:30 (日) 10月 全世帯消費支出 前年同月比 (9月 9.5%、予想 -3.4%)

16:00 (独) 10月 鉱工業生産 前月比 (9月 -0.6%、予想 0.2%)

16:00 (独) 10月 鉱工業生産 前年同月比 (9月 -4.3%、予想 -3.6%)

22:30 (米) 11月 非農業部門就業者数 前月比 (10月 12.8万人、予想 18.8万人)

22:30 (米) 11月 失業率 (10月 3.6%、予想 3.6%)

22:30 (米) 11月 平均時給 前月比 (10月 0.2%、予想 0.3%)

22:30 (米) 11月 平均時給 前年同月比 (10月 3.0%、予想 3.0%)

24:00 (米) 10月 卸売在庫 前月比 (9月 -0.4%、予想 0.2%)

24:00 (米) 10月 卸売売上高 前月比 (9月 0.0%)

24:00 (米) 12月 ミシガン大学消費者信頼感指数速報 (11月 96.8、予想 97.0)

29:00 (米) 10月 消費者信用残高 前月比 (9月 95.1億ドル、予想 160.0億ドル)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.26

東京市場のドルは156円台乗せ、海外時間では157円台乗せを試す展開に(24/4/26)

東京時間(日本時間8時から15時)のドル・円は、日銀会合の結果が、想定線で「タカ派」な内容が確認できなかったことで円安が加速し、156円台に突入した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.26

ドル円 日銀会合経て円安加速、介入催促相場の様相(4/26夕)

東京市場はドルが続伸し156円台。しかし、市場で関心を集めている円買い介入は依然として観測されていない。

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.26

ドル円155円台半ば、日銀政策決定会合結果公表控え高値圏の小動き (4/26午前)

26日午前の東京市場でドル円は155円台半ばでの横ばい推移。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。