【概況】

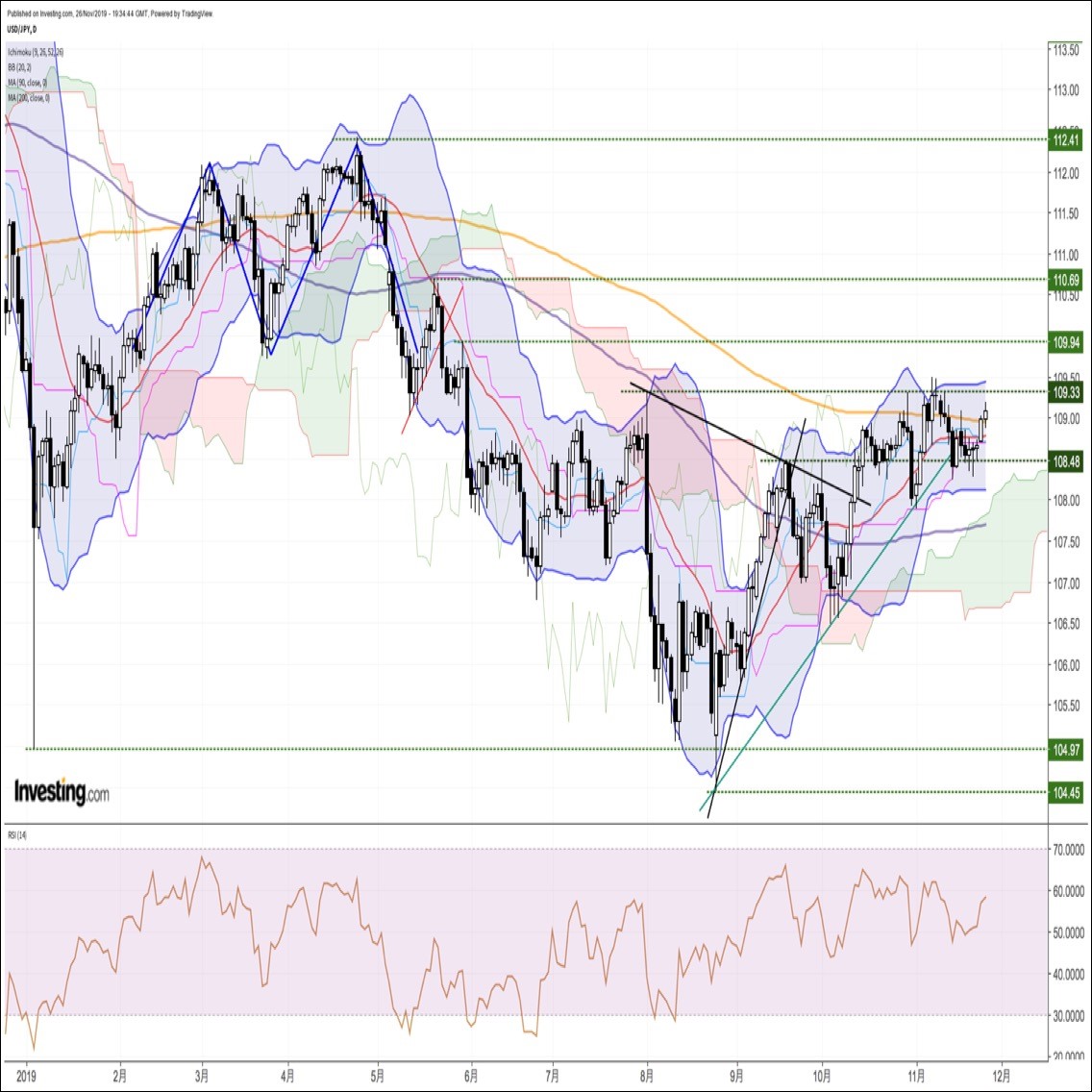

11月7日(8日未明)高値109.48円から11月15日未明安値108.24円まで下落したが、11月15日のクドロー米NEC委員長の早期合意期待発言をきっかけに反騰し、21日午前への反落では108.26円に止まって15日未明安値割れを回避、両安値をダブル底型として持ち直してきた。

米中協議進展期待が強まる中で26日には109.20円まで上昇してダブル底の中間点である18日夜高値109.07円を超えた。高値更新をやや楽観し過ぎとして26日夕刻に108.86円まで下げたが、26日夜の上昇で109円台を回復している。11月18日高値を超えたことによりダブル底型はひとまず完成となり、11月8日から18日へと高値を切り下げてきた流れに対しても、15日未明安値割れを回避して18日高値を超えたことにより底上げからの高値切り上げへと右肩上がりの展開となってきている。

上昇の背景は米中協議進展と株高であり、米長期債利回りがやや低下傾向にあるものの金利差縮小による円高感よりもリスクオンによる株高と同調した円安という印象が強まっている。

NYダウは前日比55.21ドル高と上昇して終値ベースでは史上最高値を2日連続で更新した。立ち合い中高値でも11月19日高値を上抜いて史上最高値を更新した。米10年債利回りは前日比0.02%低下の1.74%となり、欧州市場での債券高・利回り低下傾向の影響でNYダウ上昇の割には米債券もしっかりして利回り低下となったようだ。

11月26日の米経済指標では住宅統計は良好だったが消費者信頼感指数は悪化した。

米商務省が発表した10月の新築一戸建て住宅販売件数は季節調整済み年率換算で前月比0.7%減の73万3000戸となり市場予想の70万9000戸を上回った。 9月のS&Pケース・シラー住宅価格指数は前年比2.1%上昇で前月の2.0%上昇を上回った。米連邦住宅金融局(FHFA)が発表した9月の住宅価格指数は前月比0.6%上昇で前月の0.2%上昇を上回った。

米コンファレンス・ボードが発表した11月の消費者景気信頼感指数は125.5となり前月の126.1から低下して市場予想の127.0も下回った。

【米中協議、大詰め、トランプ大統領は合意したとはまだ言っていない】

中国商務省は11月26日、米中が閣僚級電話会談を行い貿易協議の第1段階合意での重要問題解決へ向けて共通認識に達したと発表した。また今後は残る課題について協議を継続してゆくとした。電話協議には中国側が劉鶴副首相、米国側はライトハイザー通商代表部(USTR)代表とムニューシン財務長官が参加し、その後にコンウェイ米大統領顧問も「対中合意は非常に近い」と述べた。

トランプ大統領は11月26日、「習近平中国国家主席と良好な関係を築いている。非常に重要な貿易協議が最後の苦境に直面している」と述べた。また香港問題については「我々は香港の人々とともにある」と述べたが米議会が決議した法案への大統領署名については言及しなかった。

米中通商協議においては中国による知的財産権の侵害、米国企業等に対する技術移転の強要問題、 巨額の貿易不均衡等が課題となっている。中国による米国産の農産・畜産物の輸入については数値目標に中国側が難色を示しているともされる。11月26日に中国共産党機関紙・人民日報系の環球時報は消息筋の話として「対中制裁関税の撤回範囲をめぐり依然として見解の相違がある」とツイートしている。

米中通商協議は大詰めの段階にはあり、株式市場は合意間近としてかなり楽観的な市場心理で高値を更新しているが、香港問題がどうなるのか、トランプ大統領が満足できるレベルまで中国側が譲歩してくるのかどうかははっきりしない。また仮に今回の第1段階で合意したとしても制裁関税の引き下げや撤回の対象や税率がどの程度なのか、中国企業との取引規制問題はどうなるのか、第2段階以降もスムーズに進むのかどうかという懸念も残る。

【60分足一目均衡表・サイクル分析】

ドル円60分足

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、11月15日未明と21日午前の両安値をダブルボトムとして強気サイクル入りしてきた。11月18日夜高値を基準とすれば今回の高値形成期は21日夜から25日夜にかけての間と想定されるところだが、既にこの期間を超えて延長入りしているため、27日夜から28日未明にかけてはまだ上昇余地が残ると思われる。また、11月26日夕刻へいったん109円を割り込んでから切り返しているため、26日午前高値を上抜く場合は26日夜安値を直近のサイクルボトムとした新たな強気サイクル入りとして高値形成期が29日から12月3日にかけての間へさらに延びる可能性もあるとみる。このため、26日夕安値割れ回避の内は上昇余地ありとし、26日夕安値割れからはいったん弱気サイクル入りとして27日の日中から28日午前にかけての間への下落を想定する。

60分足の一目均衡表では週明けの反騰で遅行スパンが好転して先行スパンも突破し、その後も両スパン揃っての好転が続いているので遅行スパン好転中は高値試し優先とするが、遅行スパン悪化からは下げ再開注意とし、先行スパン転落からは下げ再開とみて遅行スパン悪化中の安値試し優先へ切り替える。

60分足の相対力指数は26日夕刻への下落でいったん50ポイントを割り込んだが切り返しているので50ポイント以上での推移中はまだ上昇余地ありとみる。26日午前高値を超えた後に指数のピークが切り下がる弱気逆行が見られるかどうかに注目し、50ポイント割れから続落の場合は下げ再開を疑う。

以上を踏まえて当面のポイントを示す。

(1)当初、11月26日夕安値108.86円を下値支持線、11月26日午前高値109.20円を上値抵抗線とする。

(2)108.86円以上での推移中は上昇余地ありとし、26日午前高値超えからは11月8日未明高値109.48円試しへ向かうとみる。米中協議関連等でさらに力強い押し上げ材料が出てこない内は109.30円以上は反落警戒圏とみるが、109円以上での推移なら28日も高値を試しやすいとみる。

(3)108.86円割れからはいったん弱気サイクル入りとみて108.70円から108.50円にかけてのゾーンを試すとみる。108.60円以下は反発注意とするが、米中関連でのネガティブ報道等で急落の場合は21日安値108.26円試しまで下値目処を引き下げる。また108.80円以下での推移なら28日も安値試しを続けやすいとみる。

【当面の主な予定】

11/27(水)

22:30 (米) 7-9月期GDP改定値 前期比年率 (速報 1.9%、予想 1.9%)

22:30 (米) 7-9月期GDP個人消費改定値 前期比 (速報 2.9%、予想 2.8%)

22:30 (米) 7-9月期コアPCE改定値 前期比 (速報 2.2%)

22:30 (米) 10月 耐久財受注 前月比 (9月 -1.1%、予想 -0.7%)

22:30 (米) 10月 耐久財受注・輸送用機器除く 前月比 (9月 -0.3%、予想 0.2%)

22:30 (米) 新規失業保険申請件数 (前週 22.7万件、予想 22.0万件)

22:30 (米) 失業保険継続受給者数 (前週 169.5万人、予想 169.0万人)

23:45 (米) 11月 シカゴ購買部景況指数 (10月 43.2、予想 47.0)

24:00 (米) 10月 住宅販売保留指数 前月比 (9月 1.5%、予想 -0.3%)

24:00 (米) 10月 住宅販売保留指数 前年同月比 (9月 6.3%、予想 6.2%)

24:00 (米) 10月 個人所得 前月比 (9月 0.3%、予想 0.3%)

24:00 (米) 10月 個人消費 前月比 (9月 0.2%、予想 0.3%)

24:00 (米) 10月 PCEデフレーター 前年同月比 (9月 1.3%、予想 1.4%)

24:00 (米) 10月 PCEコア・デフレーター 前月比 (9月 0.0%、予想 0.1%)

24:00 (米) 10月 PCEコア・デフレーター 前年同月比 (9月 1.7%、予想 1.7%)

28:00 (米) 米地区連銀経済報告(ベージュブック)

11/28(木)

休場、米国(感謝祭)

08:50 (日) 10月 小売業販売額 前年同月比 (9月 9.1%、予想 -3.8%)

09:00 (NZ) 11月 NBNZ企業信頼感 (10月 -42.4)

12:30 (日) 黒田日銀総裁、講演(パリ)

15:45 (ス) 7-9月期GDP 前期比 (前期 0.3%、予想 0.2%)

15:45 (ス) 7-9月期GDP 前年同期比 (前期 0.2%、予想 0.8%)

19:00 (欧) 11月 経済信頼感 (10月 100.8、予想 101.0)

19:00 (欧) 11月 消費者信頼感確定値 (速報 -7.2)

22:00 (独) 11月 消費者物価指数速報値 前月比 (10月 0.1%、予想 -0.6%)

22:00 (独) 11月 消費者物価指数速報値 前年同月比 (10月 1.1%、予想 1.2%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.27

来週の為替相場見通し:『ドル円は157円台後半へと急上昇。来週は米FOMCがメインイベント』(4/27朝)

ドル円(USDJPY)は昨年12/28に記録した安値140.25をボトムに切り返すと、今週末にかけて、約34年ぶり高値となる157.79(1990年5月以来の高値圏)まで急伸しました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.26

東京市場のドルは156円台乗せ、海外時間では157円台乗せを試す展開に(24/4/26)

東京時間(日本時間8時から15時)のドル・円は、日銀会合の結果が、想定線で「タカ派」な内容が確認できなかったことで円安が加速し、156円台に突入した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.26

ドル円 日銀会合経て円安加速、介入催促相場の様相(4/26夕)

東京市場はドルが続伸し156円台。しかし、市場で関心を集めている円買い介入は依然として観測されていない。

-

米ドル(USD)の記事

Edited by:編集人K

2019.11.27

ドル円 109円台前半で堅調なるも決め手に欠ける展開(11/27午前)

27日午前の東京市場でドル円は109円台前半をじり高推移。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.11.27

ドル円、109円乗せも伸び悩む展開。米感謝祭前の米中協議実現は困難か(11/27朝)

26日(火)の外国為替市場でドル円は一進一退。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。