【概況】

10月31日未明のFOMC金融政策発表では政策金利が0.25%引き下げられて3会合連続の利下げとなったが、利下げ幅は小幅にとどまって当面の利下げ打ち止めが示唆されたため、発表直後に109.28円まで上昇して8月26日以降の高値を更新したが、早計な利上げには転じないとされたために買い一巡後に急落に転じた。31日夕刻には米中通商協議の先行き不透明さをブルームバーグ通信が報じたことでリスク回避感が強まって続落し、シカゴPMIが予想を下回る低下となったことで108円を割り込み、11月1日午前には107.88円まで安値を切り下げたが、その後は1日夜の米雇用統計やISM製造業景況指数発表も控えて下げ渋りとなった。

11月1日の米雇用統計は予想を上回る良好な数字だったことでいったん買われ、ISM製造業傾向指数は3か月連続で50ポイント割り込んだことでまた売られたが、新たな底割れは回避し、終盤は米中協議進展期待から株高となったことに支えられて戻り高値を若干伸ばした。

11月4日は日本市場が休場で日中は小動きだったが、週末の米雇用統計が良かった流れと米中協議進展期待が強まる中でNYダウが11月1日に続いて史上最高値を更新したためにリスク選好優勢となって株高と同調した上昇となり深夜には108.50円を超えるところまで戻し、5日未明には108.64円を付けてFOMC直後の高値から11月1日安値までの下落幅の半値戻しに当たる108.58円をわずかに超えてきた。

【雇用は良好だが製造業は悪化】

11月1日に米労働省が発表した10月の雇用統計では、非農業部門就業者数が季調済みで前月比12万8000人増となり市場予想の8万9000人を上回った。また9月分が当初の13万6000人増から18万人増へ上方修正された。失業率は3.6%で9月の3.5%から上昇したが、8月の3.7%を下回る低水準を維持し、平均時給の伸びも前年同月比でプラス3.0%となりで全般的に良好な数字だった。

その後に米サプライ管理協会(ISM)が発表した10月の米製造業景況指数は48.3となり9月の47.8から上昇したものの市場予想の48.9を下回り、強弱目安の50を3カ月連続で割り込んだ。

ISMが低調だったものの米雇用統計が予想より良かったことや米中協議進展期待により金融市場全般はリスクオン優勢となりNYダウは1日が前日比301.13ドル高で7月の史上最高値を更新し、4日も前日比114.75ドル高と続伸して連日の史上最高値更新となっている。一報で米10年債利回は株高債券売りにより1日は1.71%へ若干上昇、4日は1.78%へさらに上昇している。

株高と長期債利回り上昇はドル円にとってはドル高円安要因であり、特にNYダウがSP500に続いて史上最高値を更新してきた事によるリスクオン心理全面化は大きなプラスとなる。

【米中協議は進展】

米中通商協議関連では先週末にロス米商務長官が「第1段階の合意へ向けてうまくいっていることに安心している」と述べて11月半ばには署名される見通しとした。クドロー米国家経済会議(NEC)委員長は 「第1段階」合意文書に署名するために首脳会談を行う方向で調整を続けているとしたが、中国による知的財産権侵害問題は未解決とし、中国が米国企業に技術移転を強要する問題は「第2段階」に先送りされる公算が大きいとした。

米通商代表部(USTR)のライトハイザー代表とムニューシン米財務長官は1日に中国の劉鶴副首相と電話協議したが、USTRは「第1段階のさまざまな分野で進展が見られた」とし、中国国営新華社通信も「原則的な共通認識に達した」と伝えている。

ロス米商務長官は11月3日に安全保障上の懸念を理由として米国企業から中国通信機器大手・華為技術(ファーウェイ)への製品輸出を禁じた制裁の緩和を近く判断するとブルームバーグ通信とのインタビューで表明した。中国外務省報道官も4日に「習近平中国国家主席とトランプ大統領はさまざまな手段で継続的に連絡を取り合っている」と語ったことも通商協議進展への期待を拡大させている。

APECが中止となったことで米中首脳会談の場所、時期が検討されて候補地もいくつか挙がってきていることも具体的な進展を示すものとして市場は歓迎している。

米中通商協議は段階的な合意の中での第一段階合意に向けて進んではいるが、その先には第二段階、第三段階へとハードルが上がってゆく。11月3日には米大統領選挙まであと1年となったが、トランプ政権は段階的でも米国主導の合意に至るプロセスで成果を強調したいところだが、31日のブルームバーグ通信の報道のように、中国側は必ずしも積極的で早期の解決を求めずに米大統領選挙情勢を眺めている印象もあり、不利な要求は呑まない姿勢も続いている。

この問題では、まだまだ紆余曲折もあるだろうが、重要なことは最終的な合意と和解へ進むことが可能なのかどうか。米中双方の制裁・対抗関税が完全に解消して世界景気浮揚に貢献するのか高関税状態がつづいて最終合意への不透明感が投資を及び腰とする中で世界景気の減速が進んでしまうのかどうかというところにある。中国のGDP鈍化や米ISM等の製造業景況指数の悪化、ドイツのPMI低迷等が改善傾向を示さなければ、仮に株高がさらに続いたとしても米連銀は長期の低金利政策から抜け出せなくなる事も考えられる。

【米連銀の日銀化】

米連銀は3回連続の利下げを決定し、米中通商摩擦やブレクジット等のリスクがやや後退していると市場を安心させようとしている。SP500に続いてNYダウもナスダックも史上最高値を更新しているのだから、トランプ大統領の望む株高は実現しているので米連銀の利下げも株高に貢献しているとは思うが、その一方で10月1日から株安が発生したきっかけとなったISM製造業景況指数が今回も悪いままだったり、耐久財受注やGDPの伸びが鈍化する等、米経済指標の悪さが徐々に目立ち始めている。

米連銀のクラリダ副議長は11月1日のNYの講演で「これまでの利下げが米景気に大きな下支え効果をもたらし続ける」と述べ、今回の利下げに以降は当面様子見とするのが適切との姿勢を示したが、気になることとして、日本経済について「15年間にわたる緩やかなデフレから抜け出し今はプラスのインフレ率で推移している」と言及した。

雇用は満たされても賃金水準が伸びきれず、インフレ的な景気拡大感や好景気感がなかなか伴わない日本病のような状況に米国も陥りつつあるものの、そうした傾向で株価を支えてゆくしかないとすれば、米連銀も実質ゼロ金利の長期化をせざるを得ず、それをポジティブなこととせざるを得ないのではないかという印象を筆者は持った。

米連邦議会の上下両院合同経済委員会は米連銀のパウエル議長が11月13日午前11時(日本時間14日午前1時)に議会証言すると発表した。テーマは「経済見通し」となっている。

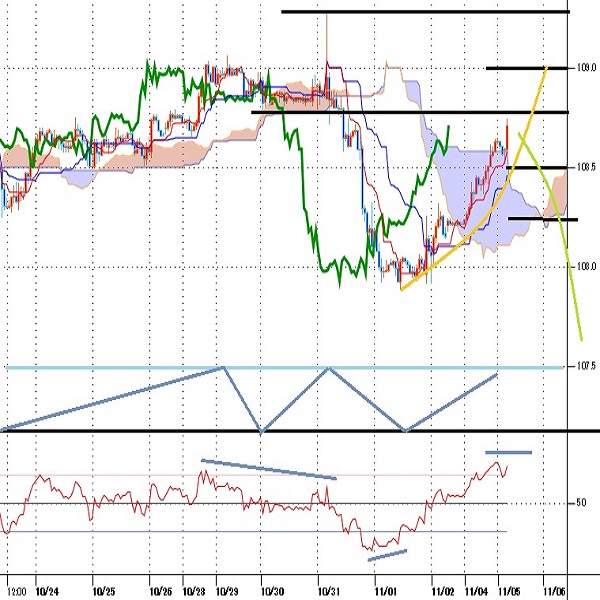

【8月26日と10月3日安値を結ぶ支持線ギリギリ】

10月31日の日足は0.80円安の陰線であり、31日未明から1日未明への下落幅は1円を超え、重要支持線の26日移動平均をわずかに割り込んだが、11月1日は下げ渋りの小陽線で週末時点では26日移動平均及び8月26日と10月3日の安値を結んだ上昇トレンドの支持線ギリギリのところにあった。4日の上昇で26日移動平均割れ及び上昇トレンドの指示線割れはひとまず回避した。

中勢では、概ね10か月から1年周期の底打ちサイクルで推移しており、今年1月3日底からの上昇が4月24日高値で一巡して下落期に入っていると思われるが、次の底形成期となる11月から来年1月にかけての間に対して8月26日安値では底打ちに日柄不足感が残る。107.50円を割り込んでくる場合は26日移動平均割れ及び8月26日からの支持線割れによる下げ再開として8月26日安値試し、さらに底割れへ向かう可能性が出てくると思われるが、108.50円を超えての続伸なら26日移動平均及び8月26日からの支持線を試しての反騰として、8月26日以降の上昇基調を維持して一段高へ進む可能性が強まる。

【60分足一目均衡表・サイクル分析】

ドル円60分足

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、10月31日未明のFOMCからいったん高値を更新してから反落したため、31日朝時点では31日未明高値を直近のサイクルトップとした弱気サイクル入りとしたが、1日午前安値からの反騰により、1日午前安値でやや短めのサイクルボトムを付けて強気サイクル入りしている。トップ形成期は5日の日中から7日未明にかけての間として109円前後試しとするが、108.50円割れからは弱気転換注意とし、108.25円割れからは弱気サイクル入りの可能性を優先して6日午前から8日午前にかけての間への下落で11月1日安値試しへ向かうとみる。

60分足の一目均衡表では1日夜の反発で遅行スパンは好転し、5日朝には先行スパンも突破しているので、遅行スパン好転中は高値試し優先とする。遅行スパン悪化からは弱気転換注意とするが、その際は先行スパンが下値支持線となりやすいとみる。先行スパンからも転落する反落発生の場合は下げ再開とみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は5日未明への上昇で80ポイントに到達しているので買われ過ぎ状態となっている。仮にいったん反落し、その後に戻り高値を切り上げる際に、指数のピークが切り下がるなら弱気逆行発生としてその後の下落再開注意とする。

以上を踏まえて当面のポイントを示す。

(1)当初、108.50円を下値支持線、109.00円を上値抵抗線とする。

(2)108.50円を上回るうちは上昇余地ありとするが、109円前後では戻り売りにつかまりやすいとみる。ただしリスクオン全面化となるような押し上げ材料がつく場合は10月31日未明高値109.28円試しまで上値目途が切り上がる可能性がある。

(3)108.50円割れから続落の場合は弱気転換注意とし、108.25円割れからは60分足先行スパンからの転落となるため弱気サイクル入りと仮定して11月1日午前安値107.88円試しへ向かう流れとみる。

【当面の主な予定】

11/3(日) 米国が冬時間入り

11/5(火)

習近平中国国家主席が第2回中国国際輸入博覧会で演説(上海)

10:45 (中) 10月財新サービス業PMI (9月 51.3、予想 51.1)

12:30 (豪) 豪準備銀行 政策金利発表 (現行 0.75%、予想 0.75%)

18:30 (英) 10月 サービス業PMI (9月 49.5、予想 49.7)

19:00 (欧) 9月 生産者物価指数 前月比 (8月 -0.5%、予想 0.1%)

19:00 (欧) 9月 生産者物価指数 前年同月比 (8月 -0.8%、予想 -1.2%)

22:00 (米) バーキン・リッチモンド連銀総裁、講演

22:30 (米) 9月 貿易収支 (8月 -549億ドル、予想 -530億ドル、予想 -525億ドル)

23:45 (米) 10月 サービス業PMI改定値 (速報 51.0、予想 51.0)

23:45 (米) 10月 総合PMI改定値 (速報 51.2)

24:00 (米) 10月 ISM非製造業景況指数 (9月 52.6、予想 53.5)

26:40 (米) カプラン・ダラス連銀総裁、講演

11/6(水)

未 定 (英) 英中銀金融政策委員会(MPC)1日目

06:45 (NZ) 7-9月期失業率 (前期 3.9%、予想 4.1%)

06:45 (NZ) 7-9月期就業者数増減 前期比 (前期 0.8%、予想 0.2%)

06:45 (NZ) 7-9月期就業者数増減 前年同期比 (前期 1.7%、予想 0.9%)

08:00 (米) カシュカリ・ミネアポリス連銀総裁、会合での質疑応答

08:50 (日) 日銀・金融政策決定会合議事要旨

16:00 (独) 9月 製造業新規受注 前月比 (8月 -0.6%、予想 -0.1%)

16:00 (独) 9月 製造業新規受注 前年同月比 (8月 -6.7%、予想 -7.3%)

17:55 (独) 10月 サービス業PMI改定値 (速報 51.2、予想 51.2)

18:00 (欧) 10月 サービス業PMI改定値 (速報 51.8、予想 51.8)

19:00 (欧) 9月 小売売上高 前月比 (8月 0.3%、予想 0.0%)

19:00 (欧) 9月 小売売上高 前年同月比 (8月 2.1%、予想 2.4%)

22:30 (米) 7-9月期非農業部門労働生産性 前期比 (前期 2.3%、予想 0.8%)

22:30 (米) 7-9月期単位労働コスト 前期比年率 (前期 2.6%、予想 2.2%)

22:00 (米) エバンス・シカゴ連銀総裁、質疑応答

23:30 (米) ウィリアムズ・ニューヨーク連銀総裁、質疑応答

29:15 (米) ハーカー・フィラデルフィア連銀総裁、講演

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.05.02

ドル円、ハト派な米FOMCと政府・日銀による介入と思しきドル売り・円買いで大幅下落(5/2朝)

1日(水)のドル円相場は大幅下落。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.05.01

東京市場のドルは158円台意識へ、今晩の米イベント次第では159円台の可能性も(24/5/1)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、じりじりとしたドル上昇が続き158円台乗せを試す展開となった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.05.01

ドル円 米FOMCに注目、基本はドル高継続見通し(5/1夕)

東京市場はドルが底堅い。レンジは狭く上値も限られたが、157円半ばを下回る局面すら一度も観測されていない。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。