【概況】

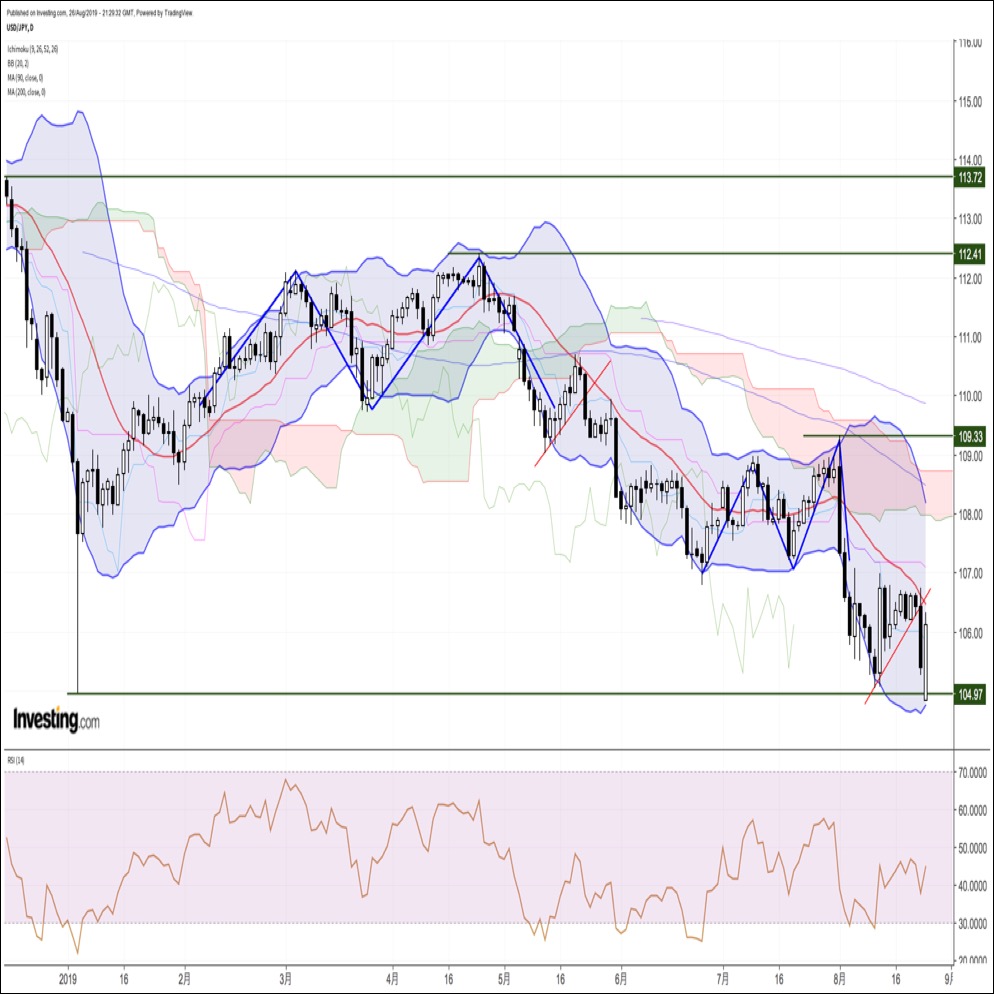

8月1日高値109.31円から8月12日安値105.04円まで下落した後は13日深夜に106.95円まで戻したものの107円に届かず、16日からは106円台での持ち合いが続き、23日夜のジャクソンホール会合でのパウエル米連銀議長講演待ちとなっていたが、議長講演前に中国が米国による対中国制裁関税第4弾発動に対する報復措置を宣言、トランプ大統領が中国の報復への対抗措置を発表するとツイートしたことから106円割れ、さらに105円台序盤へと急落した。

騒動の途中だったパウエル議長講演では「景気拡大持続へ適切に行動する」として追加利下げ姿勢を示したものの利下げの時期については明言しなかったため市場にはサプライズ感はなかったものの、米中対立が一段とエスカレートし始めたことで9月17−18日の次回FOMCでの利下げ見通しが強まり、それと同調して世界的な金融緩和拡大も進むだろうという思惑やダウの大幅下落により米長期債利回りは大幅低下した。

週明け26日早朝、ドル円は104.45円まで大幅続落して今年1月3日以来の104円台に突入、2018年3月26日安値104.63円も割り込み、2016年11月9日のトランプ大統領誕生ショック時以来の安値水準となった。早朝の一段安は取引参加者がまだ少ない時間帯でダウ先物が大幅続落で開始したことがきっかけだったが、23日夜高値から2円以上の急激な円高ドル安で凡そ2年10か月ぶりの安値まで下げたことに対する突っ込み警戒感が発生する水準となり、ダウ先物や米長期債利回り等も同様に突っ込み警戒感から戻したために26日昼前には105.75円まで反騰、戻り幅は1円を超えた。

26日昼前の反騰では106円に届かず、急激な下げに対する反射的で短期的な戻しの範囲として下げ再開し始めた矢先、16時前にG7参加中のトランプ米大統領が中国との協議再開や合意への期待を表明したことから株高円安が継続、ドル円も午前の戻り高値を超えてV字反騰感が強まって106円台へ乗せ、26日夜には106.37円の高値を付けた。

【米中問題、トランプ大統領に振り回される】

トランプ米大統領は26日の16時前に「中国側から25日夜に2回電話があった」「これは世界にとって前向きな出来事だ」「近く交渉を再開する見通しだ」とG7中に述べた。また中国の習近平国家主席を「偉大な指導者」と呼び、「ディール(取引)を望む習氏の姿勢を歓迎する」と語った。この発言が報道されると週末夜から週明け早朝までの米中対立深刻化懸念によるリスク回避的な動きが逆流した。しかし中国外務省報道官は26日の定例記者会見で「米国が貿易を巡り現在の手法に固執するなら中国は自らを守るための措置を講じる」「トランプ米大統領が言及した米側への電話に関する情報はない」「そのようなことは聞いたことがないことは明確に言える」と述べている。

米中双方の言い分は食い違っている。トランプ大統領はこれまでも何度か米中合意への期待を抱かせる発言を行い、その一方では期待を後退させる発言をして態度を豹変させてきた。果たして今回もこれまでと同様に期待を持たせてまた裏切る結末となるのかどうか。26日早朝は悲観し過ぎ、その後は楽観し過ぎで戻してみたものの、ここから先は手ごたえのある続報がないと手放しで楽観を継続するわけにもいかなくなる。

NYダウは週末に前日比623ドル安と今年4番目の大幅下落だった。26日は269ドル高と戻したが23日の暴落解消には至っていない。米10年債利回りは週末終値から横ばいの1.54%だったが、23日夜に一時は1.443%まで急低下したところからは戻した状況を維持した。

中国人民日報系の環球時報の胡編集長は26日、「私が知る限り中国と米国のトップ級交渉担当者がこの数日間に電話で協議したことはない。技術的なレベルで両国は連絡を続けており、そこにトランプ大統領が示唆した意味合いはない」「中国は立場を変えていない。米国の圧力に屈することはない」とツイートしている。

9月1日には米中双方の関税拡大が開始される。それが直前に延期されて米中閣僚級協議開催予定が示され、米中双方が協議再開と合意への期待感をこれまで以上に示唆するなら市場は楽観を取り戻すかもしれない。しかし、予定通りに関税拡大が実行されれば市場は再び失望に陥ることになりかねない。

米中合意への期待が強まって世界的な株高になれば米連銀の追加利下げ期待も後退する。しかし合意期待が萎むなら株安が再燃し、追加利下げ期待が強まり、また7月と8月に利下げした各国の追加利下げによる世界的な金融緩和再開の流れも強まってクロス円全般での円高が進む可能性も考えられる。

【60分足一目均衡表・サイクル分析】

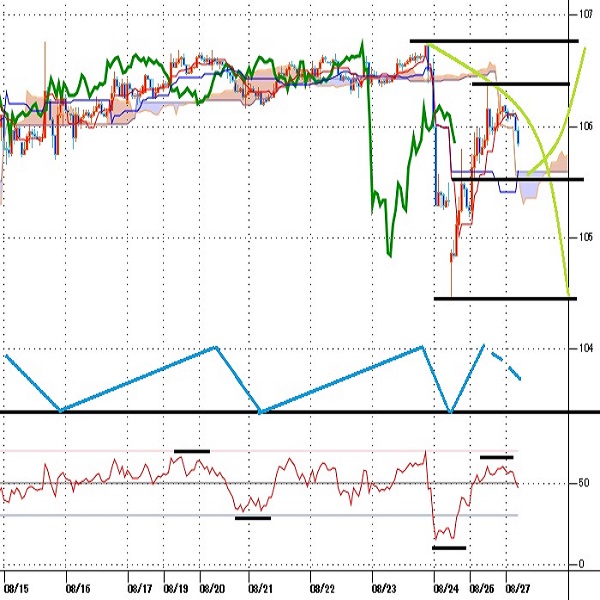

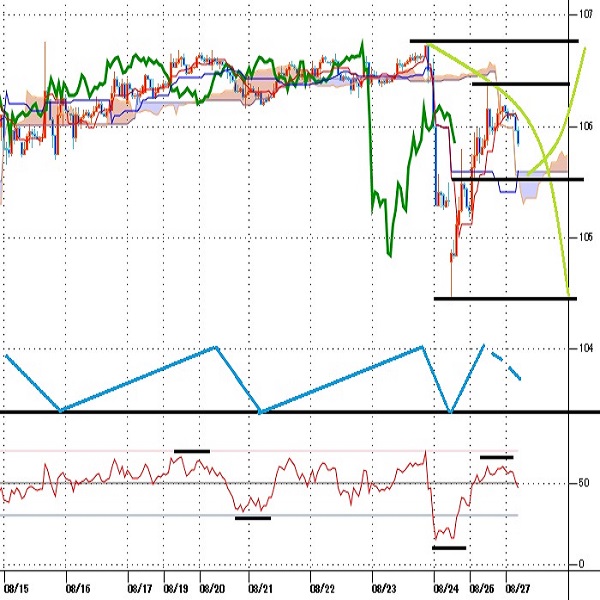

ドル円60分足

ドル円は8月26日朝安値からV字反騰したが、直前の急落起点となった8月23日夜高値106.73円を超えられずにいる。直前の下落を完全に解消すれば市場心理は逆転するが、解消できないうちは市場心理が波乱状態から抜け出したとはいえず、V字反騰幅の半値を削る反落となれば下げ再開感が強まると思われる。いったん楽観的に揺れ返したもののその楽観の梯子が外されれば、戻した幅の倍返しで一段安へと向かう可能性もあると注意する。

概ね3日から5日周期の短期的な高値・安値形成サイクルでは8月21日朝安値から3日目となる8月26日朝安値で直近のサイクルボトムを付けて強気サイクル入りしたと考える。高値形成期は23日夜高値を基準とすれば28日夜から30日夜にかけての間と想定されるが、急落からの反騰のため、戻りは短命の可能性がある。105.50円を割り込んでも切り返すうちは上昇余地ありとし、26日夜高値を上抜く場合は27日夜、28日へ続伸する可能性ありとみるが、105.50円割れから続落の場合は下げ再開注意とし、105.25円割れからは新たな弱気サイクル入りの可能性を優先して26日朝安値試しへ向かうとみる。

60分足の一目均衡表では26日夜に遅行スパンが好転、27日未明には先行スパンも上抜いたが、急落からの反騰のため、遅行スパンは26日朝安値からのV字反騰を継続しないと再び悪化しやすい位置にある。105.50円割れから続落に入ると先行スパンからも再び転落する。このため両スパンそろって悪化するところからは下げ再開を疑う。

60分足の相対力指数は23日深夜と26日早朝に20ポイント割れまで急低下し、その後の反騰で60ポイントまで戻したが、27日朝時点では50ポイントを割り込みつつある。乱高下相場のため、50ポイントを割り込んでも早々に切り返すうちは上昇余地ありとし、60ポイント超えからは高値更新へ進みやすいとみるが、40ポイント割れへ低下するところからは下げ再開を疑う。

以上を踏まえて当面のポイントを示す。

(1)当初、105.50円を下値支持線、26日夜高値106.37円を上値抵抗線とみておく。

(2)105.50円以上での推移中は106円台回復から上昇再開の可能性ありとし、106.37円超えからは23日夜高値106.73円試しを想定する。106.73円を超える場合は107円台序盤への上昇を想定するが、106.73円を超えずに106円割れへ失速する場合は下げ再開とみる。

(3)105.50円割れからは下げ再開と仮定して26日朝安値104.45円試しへ向かうとみる。105円割れではいったん買い戻しも入る可能性があるが、105円割れをスルーで下げる場合は26日朝安値割れへ進む可能性も高まると警戒する。仮に26日朝安値割れとなる場合は104円前後試し、先行きで103円前後試しへと段階的に下値目途が切り下がってゆく展開を想定する。

【当面の主な予定】

8/27(火)

11:00 (豪) デベル豪中銀副総裁、講演

15:00 (独) 4-6月期GDP改定値 前期比 (速報 -0.1%、予想 -0.1%)

15:00 (独) 4-6月期GDP改定値 前年同期比 (速報 0.4%、予想 0.4%)

15:00 (独) 4-6月期GDP改定値 季調前 前年同期比 (速報 0.0%、予想 0.0%)

22:00 (米) 4-6月期住宅価格指数 前期比 (前期 1.1%、予想 0.2%)

22:00 (米) 6月 住宅価格指数 前月比 (5月 0.1%、予想 0.2%)

22:00 (米) 6月 ケース・シラー米住宅価格指数 (5月 216.94、予想 218.02)

22:00 (米) 6月 ケース・シラー米住宅価格指数 前年同月比 (5月 2.4%、予想 2.4%)

23:00 (米) 8月 リッチモンド連銀製造業指数 (7月 -12、予想 -2)

23:00 (米) 8月 コンファレンス・ボード消費者信頼感指数 (7月 135.7、予想 129.5)

8/28(水)

15:00 (独) 9月 GFK消費者信頼感 (8月 9.7、予想 9.6)

17:00 (欧) 7月 マネーサプライM3 前年同月比 (6月 4.5%、予想 4.7%)

25:20 (米) バーキン・リッチモンド連銀総裁、講演

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.08.27

ドル円、約1年5ヶ月ぶり安値更新後にまさかの急騰。トランプ大統領の一挙手一投足に乱高下(8/27朝)

26日の外国為替市場でドル円は急落後に急騰。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。