�Ē��Η������E�I�ʉ݈��푈�ɔg�y�B�������h�~�m�����ڂɉ~���K����

���T�̃��r���[�i8/5�|8/9�j

���T�̃h���~����́A�T��106.59�Ŋ��t������A�@�g�����v�đ哝�̂ɂ��Β��Łu��4�i�v�̔����������X�N���I�ȃ��[�h�̍��܂��A�A�l��������i�h���j�̖�11�N�Ԃ�7.00�˔j���_�@�Ƃ����ʉ݈��푈���J���ւ̌x�����̍��܂�A�B��7��ISM���ƌi���w���i����53.7�A�\�z55.5�j�̗\�z�O�̋}�ቺ�A�C���������Ȃɂ��u�č��Y�_�Y���̍w�����ꎞ��~����v�Ƃ̕��u�A�D�č����Ȃɂ�钆���𐧍ّΏۂƂ���u�ב֑��썑�v�ւ̔F��Ȃǂ��d�ƂȂ�A��8/6�ɂ́A�ꎞ105.53�܂ʼn��������L���܂����B

�������A�}���ɉ����߂����������甽���ɓ]����ƁA�{�M�����Ȃɂ��u�ב֎s��A�ْ����������Č�������v�Ƃ̉�����������锭����A�����l����s�ɂ��h����l�̌����ݒ肪�ޗ��ƂȂ�A�h���~�̓V���[�g�J�o�[�哱�ňꎞ107.08�i�T�ԍ��l�j�܂ŋ}�L�����ʂ������܂����B

�����Ƃ��A107�~��㔼�ł́u�߂蔄��v�ӗ~���������A�ENZ����ɂ��50bp�̃T�v���C�Y��������w�i�ɐ��E�I�ȁu�������h�~�m�v���ӎ����ꂽ���Ƃ�A�F�V�J�S�A��G�o���X���قɂ��u���X�N�����債�Ă���A�lj��ɘa���K�v�ƂȂ�\��������v�Ƃ̔����A�G��10�N����肪�ꎞ2016�N10���ȗ��ƂȂ�1.595%�}�ቺ�������ƁA�H�g�����v�đ哝�̂ɂ��uFRB�͂��啝�Ŋ���葬���y�[�X�ŗ��������s���K�v������B�n�������ʓI�������߂������ɏI��������K�v������v�uFRB��100bp�̗��������s�����ƂɊ��ҁv�u9���̕Ē���̓L�����Z���̉\�������蓾��v�Ƃ̔����A�I��7�����Y�ҕ����R�A�w���i���ʁ�0.1%�A�\�z+0.2%�j�̃}�C�i�X�]�����d�ƂȂ�ƁA�T���ɂ����Ă͍Ăщ����B8/9�ɂ́A1/3�ȗ��A��7�����Ԃ���l�ƂȂ�105.27�i�T�Ԉ��l�j�܂ʼn��������L�����ʂ������܂����B�����ɂ����Ď�����������l�͏d���A����105.60��ł̉z�T�ƂȂ��Ă���܂��B

���T�̃��[���h������́A�T��1.1101�i�T�Ԉ��l�j�Ŋ��t������A�@�Ē��f�Ֆ��C��w�i�Ƃ����Ē��������̋}�ቺ��A�A��7��ISM���ƌi���w���̍Ⴆ�Ȃ����ʁA�B�Ήp�|���h�ł̃��[���������͂̍��܂��w�i�ɁA��8/6�ɁA1.1251�i�T�ԍ��l�j�܂ŋ}�L���܂����B�����Ƃ��A�C��ڋύt�\�_�������o�b�N�ɖ߂蔄�肪���܂�ƁA�DECB�ɂ�鍪�����lj��ɘa�ϑ���A�E�C�^���A�����鐭�Ǖs�������̍��܂蓙���d�ƂȂ�A����1.12���݂܂ʼn����߂���Ẳz�T�ƂȂ��Ă���܂��B���̊ԁA�h�C�c10�N�����͈ꎞ��0.61%�܂ŋ}�ቺ����ȂǁA�ߋ��Œᐅ�����X�V�����ʂ������܂����B

���T�̌��ʂ��i8/12�|8/16�j

���T�̃h���~����́A�Ē��Η��ɗ��ޗ������i106.59��105.53��107.08��105.50��106.29��105.27�j�̖��A�T���ɂ����Ē��߈��l�����荞�ޓW�J�ƂȂ�܂����B���̊ԁA�@�_�u���g�b�v����̉�����i�Y�t�`���[�g�̐��j��A�A��������V�O�i����\���u��ڋύt�\�E�O���t�]�v�A�B���������g�����h�������������u�o���h�E�H�[�N�i�����j�v�̌p���ȂǁA�e�N�j�J���I�Ɍ��āA�u�������X�N�v�Ƌ����ӎ������ł��BRSI�ȂǃI�V���[�^�n�w�W�Ɉꕔ�ߔM���i�����߂����j����������̂́A�g�����h�����m�ɏo�Ă�����A���Ղȋt����͊댯�Ɣ��f�ł��܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@�Ē��f�Ֆ��C�̐[�����i����̉��V�j��A�A���E�I�Ȗf�Ր푈�����E�I�Ȓʉ݈��푈�ւ̔g�y���X�N�A�B��A����A�g���R����AFRB�A�C���h����A�^�C����ANZ����A�t�B���s�����₪�������ɓ��ݐ�ȂǁA�O���[�o���ȁu�������h�~�m�v���ӎ�����邱�ƁA�C�C������g���R�A���N����������n���w�I���X�N�̍��܂�A�D�p�������鍇�ӂȂ����E���X�N�̊댯���A�E���E�o�ς̕s���艻�A�F�C�^���A�̐��Ǖs�������ȂǁA�l�K�e�B�u�ޗ��͎R�ς݂ł��B�G�lj��ɘa�̎�D�ɖR��������ƁA9���̑啝�lj��������i50bp�j��D�荞�݂���č��Ƃ̋��Z����i���͖��炩�ł���A�h���~�ɂ̓e�N�j�J���ʁA�t�@���_�����^���Y�ʑo���̉e�����牺�����͂������Ղ��������ƍl�����܂��B

���T�͕�7���������㍂���͂��ߎ�v�o�ώw�W�̔��\���ڔ������ƂȂ邱�Ƃ���A�s��̊S�̓t�@���_�����^���Y�Ɉڂ肻���ł��B�Ⴆ�Ȃ��Čo�ώw�W���������A�đ啝�������ϑ����i���Ē��������ቺ���h������̌o�H�ŁA�h���~��105�~���x�����荞�݁A1/3�̃t���b�V���N���b�V�����ɕt�������l104.97�������W�J���z�肳��܂��B�Ē��f�Ֆ��C��w�i�Ƃ������X�N���I�ȁu�~�����v�������ƌ����A���T�́u�h�����E�~���v�n�����̌p�������C���V�i���I�Ƃ��ė\�z�������܂��B�i���T�̗\�z�����W�F104.00�[107.00�j

���[���h������́A�������h�����舳�͂�w�i�ɁA�g�����h�̕���������������{�����W���[�E�~�b�h�o���h��26�c�Ɠ��Ԃ�ɏ㔲���܂������A90���ړ����ϐ���A��ڋύt�\�_�����ɑ��L��j�܂��ƁA�T�㔼�ȍ~�A��������W�J�ƂȂ�܂����B�e�N�j�J���I�ɂ݂āA�u��l�͏d���v�Ɣ��f�ł��܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@ECB�ɂ�鍪�����lj��ɘa�ϑ���A�A�Ē��f�Ֆ��C�����Ėf�Ֆ��C�ɔg�y���郊�X�N�A�B�ēƊW�̈������O�A�C���[�����o�ϋy�ѕ����̐�s���s�������A�D�C�^���A�̍����y�ѐ��Ǖs���A�E����������n���w�I���X�N�A�F�p���̃n�[�h�u���O�W�b�g���O�ȂǁA�s���ޗ��͎R�ς݂ł��B�Ē��������̒ቺ���ꕞ���Ă��邱�Ƃ����[���h���̏�l��}������ƍl�����܂��B8/13�ɗ\�肳��Ă���h�C�c7������ҕ����w����A�h�C�c8��ZEW�i�����������ɂ݂Ȃ�����A���T�̓��[���h���̉������X�N�Ɍx�����K�v�ł��傤�B�i���[���h���̗\�z�����W�F1.1050�|1.1300�j

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.23

���T�̈ב֑��ꌩ�ʂ��w�g�����v�g���[�h�Ɖ~�L�����[�̑g�ݍ��킹���h���~�����x���x�i11/23���j

�h���~�́A���T�O���ɂ����āA�ꎞ153.28�܂ŋ}�������ʂ������܂������A�T���ɂ����Ă͈�]154�~��㔼�ւƎ������������ƂȂ�܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.22

�����s��̃h����154�~��㔼�Ő��ځA����ɂ��lj����グ�ϑ����~���̃u���[�L���Ɂi24/11/22�j

�������ԁi���{����8������15���j�̃h���E�~�́A���{���̂�������Ƃ������ڂ��ޗ��ɂ��荂�̓W�J�ƂȂ�154�~��㔼�Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.22

�h���~�@�l�������̂��̂͌��������A���ʃ����W�����i11/22�[�j

�����s��̓h�����������B��⌃���߂̗����������ǂ�Ȃ��A�ŏI�I�Ƀh���͍��l�����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2019.08.12

�h���~�@���l���X�N�����Ԃ�A105�~����g���C��(�T��8����2�T)

��T�̃h��/�~�́A�h���������B�T���ɂ����Ă�105�~�O���܂Œl�������A1��3���ɋL�^�����N�������l���ӎ������ǖʂ��ϑ�����Ă����B

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2019.08.09

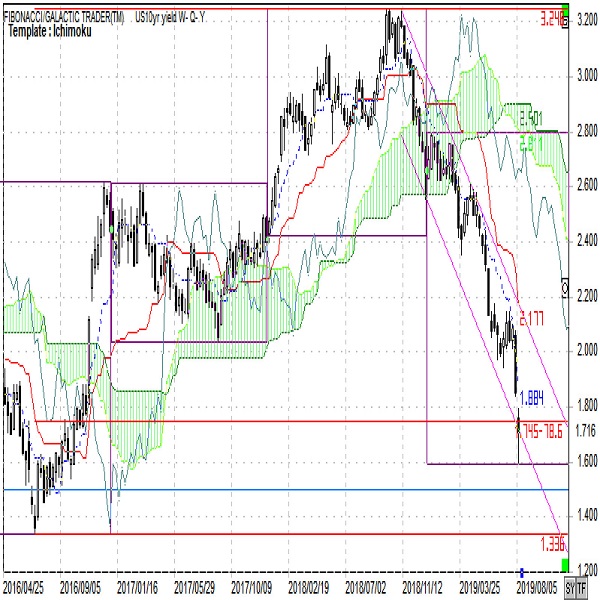

�č�10�N�����(19/8/9)

�����̃��X�N�I�t�Ƌ����ቺ�v�f���d�Ȃ��Ċ��ɒ����I�ȃ^�[�Q�b�g��B�����Ă��܂��̂ŁA��������̗�����l���Ă݂܂��B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B