今週の週間見通し

先週は5日週末のトランプ大統領による対中制裁関税25%発動の発言をきっかけに、週明け6日からリスクオフによる株安・円高の動きが週を通して続くこととなりました。その後もムニューシン財務長官、ライトハイザーUSTR代表が制裁関税発動に言及、10日NY時間0時からの発動が確定的となる中で木曜には109.47レベルの週間安値をつけました。金曜に実際に発動され、NY市場ではあらためてリスクオフの動きとなったものの、米中協議が継続されるとのヘッドラインと、週末にまたニュースが出てきたらという懸念もあってポジション調整から110円の大台近辺での週末クローズとなりました。

東京の大型連休中まで、米中協議は進展しているとの市場参加者の思惑が市場全体に安心感を与え、リスクオンになっていたことから、トランプ大統領発言後は梯子を外された感じがありました。しかし発言前の週末終値が111.11レベル、先週末終値が109.98レベルと、一時的に円高が進んだようにも感じますが実際には1円強に留まっていることを考えると、思ったほどの焦りは感じられません。これは、協議が継続する事で最終的には落とし所が見つかるに違いないという楽観的な見方が強いこと、また今回の制裁関税も米国消費者への影響は限定的という面が大きい様です。

前者は6月大阪G20サミットを目途に、米国が望むような形で決着を見る可能性が高いのではないかと考えていますので、そうした点では1か月半ほど結果が後退するという程度になります。ただ、中国が米国の望むような形で折れるのかどうかはわかりませんので油断はできません。

また、制裁に対する負担は中国という発言を繰り返していますが、これは中国の関税が10%から25%に上がっても、元の輸出価格が12%下がれば最終的な米国消費者が払う価格は同じということです。

しかし、それまで100であったものを88で売ることになれば、中国内の業者の利益が圧迫され中国の景気減速が改めて意識されることとなりますし、それが世界的な景気鈍化に波及するリスクも考えなくてはならず、将来的なリスクオフの材料となってくることは間違いありません。さらに、第4弾として全ての中国製品に関税がかけられるとなると、これまでのように影響が少ない製品以外の価格が上がり、米国の消費者が負担する金額が増えと、これはダイレクトに米国の景気鈍化材料となってきます。こちらも将来的なリスクオフ材料です。

米国としても市場参加者としても、なるべく早い段階で合意となり、現在の制裁関税が停止されることを期待していると思いますが、果たしてそれがいつなのか、トンネルの出口が見えるまでは全く安心できない状態です。週明け早朝の株価指数も円相場もギャップダウンして始まっていることを見ると、週末前にいったんポジションを減らしたものの、週末には好材料が出ていないことで改めてリスクオフに動いたという様子がよくわかります。材料面では当面リスクオフに振れやすい地合いにあることは変わらずです。

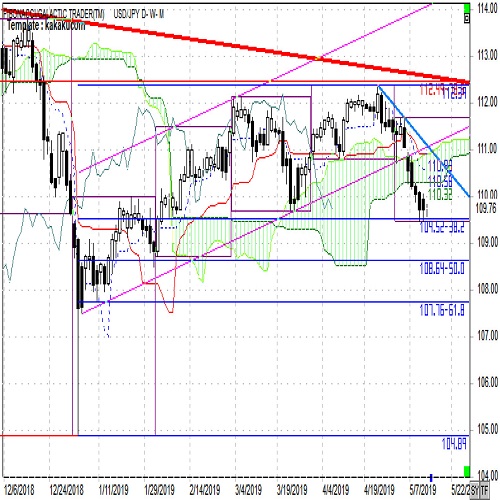

次に、テクニカルな観点から日足チャートも見てみましょう。

まず、これまでの繰り返しですが、2015年高値からのレジスタンス(赤の太線)をトライしきれずに下げに転じ、1月4日からの上昇チャンネル(ピンクの平行線)を下抜けしてきたことは、下降トレンド入りしたことを明確に示すものと見て良いでしょう。今後、好材料が出てきたとしても、年初来高値を更新し赤の太線を上抜けるような動きにならない限り、下降トレンドを前提とすべきです。

年初来安値と高値の38.2%押しが109.54(青のターゲット)であり、いったん同水準で止められていますが、ここを下抜けてくると次のターゲットとして半値押しの108.64を次のターゲットとしてきます。米中協議が本当に合意を見るまでは、上がったところを丁寧に売っていくスタンスでよいでしょう。今週は110.40レベルをレジスタンスに108.60レベルをサポートとする流れを見ておきます。

ドル円日足

このチャートは、ローソク足の足型をそのままに陰陽の着色のみを平均足と同様とすることで、短期的な方向性(白=上昇、黒=下降)を見やすくした独自チャートとなっています。また、一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。影響が少ないものはあえて省いています。FRB地区連銀総裁講演の内、2019年FOMCメンバー(ニューヨーク、シカゴ、ボストン、セントルイス、カンザスシティ)ではない地区連銀総裁はカッコ付で示しました。また、わかりやすさ優先であえて正式呼称で表記していない場合もあります。

5月13日(月)

**:** 香港市場休場

16:00 トルコ3月経常収支

22:05 クラリダFRB副議長、ボストン連銀総裁挨拶

5月14日(火)

08:50 本邦3月国際収支

10:30 豪州4月企業景況感

15:00 ドイツ4月PPI・CPI

16:00 トルコ3月鉱工業生産

16:15 NY連銀総裁講演

17:30 英国4月失業率

18:00 ドイツ5月ZEW景況感

18:00 ユーロ圏5月景況感

21:30 米国4月輸入物価指数

25:45 カンザスシティ連銀総裁講演

5月15日(水)

09:30 豪州5月消費者信頼感

11:00 中国4月鉱工業生産、小売売上高

15:00 ドイツ1〜3月期GDP速報値

15:45 フランス4月CPI

16:00 トルコ2月失業率

18:00 ユーロ圏1〜3月期GDP改定値

20:00 南ア3月小売売上高

21:30 米国5月NY連銀製造業景況指数

22:15 米国4月鉱工業生産、設備稼働率

23:00 米国5月NAHB住宅市場指数

23:30 週間原油在庫統計

25:00 リッチモンド連銀総裁講演

5月16日(木)

10:30 豪州4月失業率

18:00 ユーロ圏3月貿易収支

21:30 米国新規失業保険申請件数

21:30 米国5月フィラデルフィア連銀製造業景況指数

21:30 米国4月住宅着工・建築許可件数

25:05 (ミネアポリス連銀総裁講演)

**:** ユーロ圏財務相会議

5月17日(金)

07:45 NZ1〜3月期PPI

18:00 ユーロ圏4月CPI

18:00 ユーロ圏3月建設支出

23:00 米国5月ミシガン大消費者信頼感速報値

23:00 米国4月景気先行指数

**:** EU財務相会議

5月18日(土)

**:** 豪州総選挙

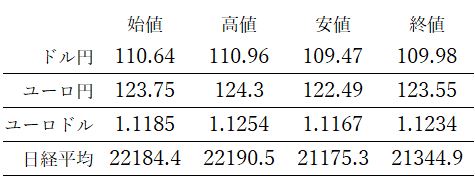

前週の主要レート(週間レンジ)

上記表の始値は全て東京午前9時時点のレート。

為替の高値・安値は東京午前9時〜NY午後5時のインターバンクレート。

先週の概況

5月6日(月)

連休最終日となった週明けのドル円は大荒れのスタートとなりました。これは週末にトランプ大統領が猶予していた対中制裁関税を突如10日から25%に引き上げると発言したことを受けたもの。これまで順調に進んでいたかに思えた米中通商協議の進展の遅れに対してトランプ大統領が怒りのツイートを上げ、週明けの市場はリスクオフ一色となりました。株式市場は先物を中心に急落、円相場は一時110.28レベルまで円高が進行しましたが、米国株の押し目買いも根強く、NY市場では中国との協議が続行される可能性もあることから、株価はほぼ前週末の水準まで戻し、ドル円も110円台後半へと戻しました。

5月7日(火)

円高の一日となりました。前日の流れを受けドル円は上値の重たい地合いでスタートしましたが、それでもNY市場までは110円台半ばをトライする動きは見られませんでした。NY市場に入り改めて米中間の摩擦が懸念されダウは寄り付きから大幅安、一時600ドルを超える急落となり、ドル円もリスクオフから110.17レベルと前日安値を下回り、上値が重たいままでの引けとなりました。

5月8日(水)

前日の流れを継続し朝方から弱い株価とともにリスクオフの円買い、東京昼過ぎには一時109.90レベルと110円の大台を割り込む場面も見られました。しかし大台トライで達成感が出たことや、本日中国副首相が米国入りすることで進展があるかもしれないとの思惑もあり、その後は110円台前半で上値は重たいながらももみあいが続きました。

5月9日(木)

ドル円は終日リスクオフの動きが続き、細かな上下を挟みながらも円高が進みました。米国の制裁関税発動を前にしたギリギリのタイミングでの協議がまとまる可能性は低いと考える向きが多く、NY市場では昼前にダウが大幅安となり、ドル円も3月安値を下抜け、一時109.47レベルの安値をつけ引けにかけては株価とともにやや戻しました。

5月10日(金)

ドル円は朝方こそ株価とともにドル買いが先行したものの、後場に入り米国による対中制裁関税発動とともにじり安の展開が続きました。それでも中国株が堅調なことからアジア時間の動きは株も為替も比較的落ち着いたものとなっていました。NY市場に入りダウが急速に下げる動きとともにドル円は前日安値に並ぶ水準まで下げましたが、米中通商協議は継続するとのヘッドラインに引けにかけては週末前の買い戻しも目立ち、110円の大台近辺での引けとなりました。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.05.13

米貿易要因を引き続き注視、ドル円は円高リスク残る(5/13夕)

週明け13日の東京市場は、レンジ取引。109円台後半、30ポイント足らずの一進一退で明確な方向性はうかがえなかった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.05.13

直近ドル安値を更新、リスクは円高方向か(週報5月第2週)

先週のドル/円は、ドル安・円高。一時109円半ばまで値を下げ、2月4日以来のドル安値を記録する局面も観測されている。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。