<概況>

米労働省が発表した5月雇用統計では非農業部門就業者数が前月比13万8000人増で市場予想の18.2万人増を大幅に下回った。4月分は当初の21.1万人増から17.4万人増へ下方修正された。失業率は4.3%で前月の4.4%から低下、2001年5月以来16年ぶりの低水準となった。

6月1日のADP民間部門雇用統計で非農業部門就業者数が予想の18万人増を超える25.3万人増だったため、2日夜の米労働省雇用統計も良好で予想を超えてくる可能性も意識されていたが、結果はややサプライズ感のある悪さだった。

今年3月から5月の3か月平均では12万1000人増であり、米連銀の6月利上げ判断を曇らせるほどではないため、雇用統計後も短期金利先物市場から逆算される6月の利上げ確率市場予想は86%と高いままだが、その後の追加利上げ時期は9月ではなく12月にずれ込んだとしてドル安要因と受け止めた。

雇用統計発表後のドル円は直前の高値から1.38円安となり、110.33円まで下落した。5月18日安値110.23円割れには至らなかったものの、底割れにほとんど余裕のないところまで下げた。また発表から急落したまま安値圏で終了しており、売り物一巡、材料消化という反発は見られなかったため、ドル安円高の流れが週明けへと継続しやすい状況となっている。

6月のFOMCは6月13日、14日に開催され、声明発表、議長会見は日本時間15日未明に予定されている。FOMC直前にはポジション調整的なドルの買い戻しも想定されるが、6月第2週のドル円は安値試しが続きやすい状況と思われる。

【3月以降は米長期金利と同調】

3月10日高値の115.50円から4月17日安値108.13円へ下落し、その後に5月11日高値114.36円まで戻し、再び5月18日へ反落した流れは日米長期金利差を背景としてきた。概ね米10年債、30年債利回りの推移と同調してきた。その間、材料的には仏大統領選挙結果へのリスク(結果はルペン氏敗北でリスク感は解消)、朝鮮半島有事リスク(一時の一触即発的危機感は後退)、トランプ大統領への弾劾訴追の動き=ロシアゲート問題等が金融市場全般へのリスクとして大きなテーマとなってきた。

ドル円としては仏大統領選挙が穏便に終わり、朝鮮半島有事リスクへの過剰反応が後退したことで5月11日まで上昇したのだが、その上昇基調を崩したのはトランプ大統領への弾劾訴追問題であり、その可能性が高まった5月17日には1日で2円を超える急落となる大陰線となった。

米連銀は昨年12月に利上げを決定し、2017年には3回の利上げ見通しを示した。3月のFOMCで早くも1度目の追加利上げを決定したため、市場は6月FOMC(6月13、14日)での追加利上げもかなり確率が高いと想定してきたが、その点は既に材料的には織り込み済としてきた。問題は9月にも追加利上げされて利上げペースが加速するのではないかという点に移り、利上げペースが加速する可能性への警戒感もあって5月18日からは下げ渋っての持合いとなった。この持合いは5月17日の大陰線の下半分程度のレンジに止まってきた。

【ドル円日足 一目均衡表】

5月18日安値以降、5月17日の日足大陰線における下半分のレンジで横ばいとなってきた。この間、日足の一目均衡表では先行スパンの中で横ばい推移してきた。6月2日時点では先行スパンの下限は110.09円であり、先行スパンからの転落には至っていない。しかし、2日の下落で遅行スパンは悪化(実線を割り込む)し始めている。

5月17日に大陰線で下落し、その後を下げ渋り的な横ばいに止まり、6月2日にこの間の安値を試すところまで下げたことにより、5月18日安値を割り込むところから売りが加速し、先行スパンからも転落となり、テクニカル的な弱気感が増す可能性が警戒される。その場合の下値目途は4月17日安値108.13円まで切り下がってくる可能性が考えられる。

昨年12月15日高値とダブルトップを形成した1月3日高値からの下落は2月6日まで凡そ1か月。3月10日高値から4月17日安値までも1か月強であり、今回も5月11日高値から1か月強となる6月FOMCの前後にかけては下落継続しやすいと思われる。

強気転換には先行スパンを上抜き返す=5月24日高値112.12円を超えて続伸する上昇が必要と思われる。

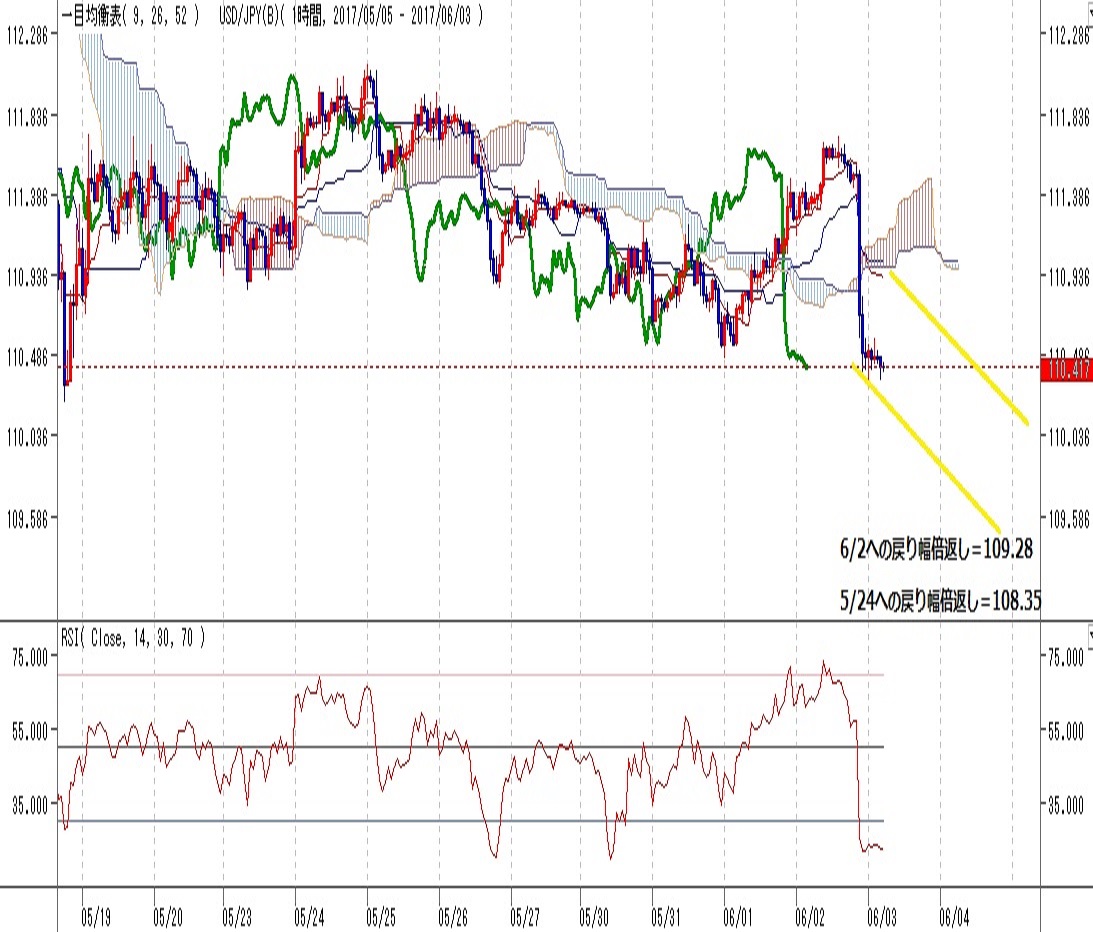

【60分足 一目均衡表分析】

60分足の一目均衡表では2日夜の急落で先行スパンから転落した。当面111円から111.50円にかけて先行スパンがあるため、下限となる111.00円前後が戻り抵抗となり、111円超えへ進めないうちは一段安警戒が疑われる。

先行スパンからの転落具合は、5月26日への下落で転落した時よりも鋭角的であり、5月16日から18日夜にかけて大幅下落した時に近い印象がある。

遅行スパンが好転するには、現状からジリ高で推移する必要があるが、5日の日中へ一段安する場合は遅行スパン好転の機会が後退する。また5日の日中へ一段安する場合、相場を追いかけて26本基準線が下降してくるため、基準線を上抜けないうちは一段安へ進みやすいという目安となる。

概ね3日から5日周期の高値・安値形成のサイクルで見れば、5月31日深夜安値を基準として次の安値形成期は5日深夜から7日夜にかけての間と想定されるため、5日夜へは一段安しやすいとみる。また26本基準線を上抜けない状況が続くうちは6日、7日へ続落しやすいと考える。

以上を踏まえれば、6月5日から6日にかけての戻り抵抗は110.60円から111円手前までとし、その後の反落注意とみる。110.50円以下での推移中は一段安警戒を優先し、110円割れの場合は4月17日安値108.13円を目指す下落を想定する。(了)<6:00執筆>

【今週の主な予定】

6月5日

NZ休場(女王誕生日)

フランクフルト、スイス、オスロ休場(聖霊降臨祭月曜日)

(中) 10:45 中国5月財新サービス業PMI (4月 51.50)

(米) 21:30 米1-3月期非農業部門労働生産性・確報値 前期比年率 (速報 -0.6%、予想 -0.2%)

(米) 21:30 米1-3月期単位労働コスト・確報値 前期比年率 (速報 +3.0%、予想 +2.5%)

(米) 23:00 米5月ISM非製造業景況指数 (4月 57.5、予想 57.0)

(米) 23:00 米4月製造業受注指数 (3月 +0.2%、予想 -0.2%)

(米) 23:00 米5月労働市場情勢指数 (4月 3.5、予想 3.0)

6月6日

(豪) 13:30 豪準備銀行(RBA)政策金利発表 (現状 1.5%、予想 据え置き)

6月7日

(豪) 10:30 豪1-3月期GDP前期比 (前期 +1.1%、予想 +0.3%) 前年比 (前期 +2.4%、予想 +1.6%)

6月8日

(中) 中国5月貿易収支 (4月 +380.5億ドル、予想 +478.0億ドル)

(英) 英総選挙

(米) コミー前FBI長官、米上院情報特別委員会証言

(日) 8:50 4月国際収支-経常収支 (3月 +2兆9077億円、予想 +1兆6833億円)

(日) 8:50 4月貿易収支(国際収支ベース) (3月 +8655億円、予想 +4940億円)

(日) 8:50 1-3月期GDP・2次速報値 前期比(1次速報 +0.5%、予想 +0.6%) 前期比年率(1次速報 +2.2%、予想 +2.4%)

(日) 8:50 対外及び対内証券売買契約等の状況

(日) 14:00 5月景気ウォッチャー調査・現状判断DI 先行き判断DI

(欧) 18:00 1-3月期GDP確報値 前期比(速報 +0.5%、予想 +0.5%) 前年比(速報 +1.7%、予想 +1.7%)

(欧) 20:45 欧州中央銀行(ECB)理事会、政策金利発表 (現状 0.00% 予想 据え置き)

(欧) 21:30 ドラギECB総裁記者会見

(米) 21:30 米新規失業保険申請件数 (前週 24.8万件、予想 24.0万件))

6月9日

(日) 8:50 5月マネーストック 前年比

(中) 10:30 中国5月消費者物価指数 前年比 (4月 +1.2%、予想 +1.5%)

(中) 10:30 中国5月生産者物価指数 前年比 (4月 +6.4%、予想 +5.7%)

(日) 13:30 4月第3次産業活動指数

(米) 23:00 米4月卸売売上高

6月11日

(仏) フランス国民議会(下院)選挙

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.21

東京市場のドルは154円台後半で推移、今晩も要人発言で上下に動く可能性アリ(24/11/21)

東京時間(日本時間8時から15時)のドル・円は、時間外の米10年債利回りも上げ一服となったことでドルは一時154円台を付ける場面も見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.21

ドル円 地政学リスクくすぶるも再びレンジの様相に(11/21夕)

東京市場は一転してドルが弱含み。とくに終盤下げ足を速めている。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2017.06.05

ドルはレンジの下限割れなるか(週報6月第一週)

依然として、大局的にはレンジ内。今年3月後半から4月中旬にかけて揉み合った110-112円のボックス圏に引き続き留まっている。

-

米ドル(USD)の記事

Edited by:編集人K

2017.06.05

週明けドル軟調、株と指標の反応分かれる(6/5早朝)

週明け早朝オセアニア時間の為替市場でドルは軟調に推移。ドル円は一時110.26の安値をつけ、

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。