<概況>

先週末の5月26日に110.87円まで下落、23日安値110.85円に迫ったが安値更新には至らず、111円割れを買い戻されて29日午前には111.46円の高値をつけた。しかしその後は中国、英国、米国が祝日だったために動意薄く、ほぼ横ばいの推移に留まった。

深夜からユーロが下落している。ドラギ総裁の欧州議会での証言が金融緩和政策継続姿勢だったことも影響していると思われる。ドラギ総裁は29日の欧州議会経済金融委員会証言で「フォワードガイダンスを含め金融政策による異例な規模の支援がなお必要だとわれわれは引き続き強く確信している」「域内の物価圧力、特に賃金からの圧力は、当中銀の中期的目標へとインフレ率が持続的かつ自律的に収斂するにはなお不十分だ」と述べ、金融緩和政策の継続姿勢を示した。30日早朝にユーロドルは1.1150ドル割れへ下げ、ユーロ円も26日安値を割り込んで124円割れの一段安となっており、ユーロ円からドル円にとっても円高圧力がかかりやすい状況となってきている。注意が必要だ。

【米連銀の利上げ姿勢】

米連銀の6月利上げについては、5月25日の議事録公開により市場は利上げ確率を8割程度とみている。

6月2日の米雇用統計では非農業部門就業者増加数に対する市場の事前予想は17.6万人増となっており、前月の21.1万人増からは減速するものの良好な状況が維持されるとみられている。

予想に近いか、予想より良ければ6月の利上げが確実視され、ドル高反応となる可能性があるが、サプライズ的に予想を大幅に上回らない限りはドル高反応となっても一時的なものに止まり、4月17日以降のドル安円高基調は継続しやすいとみる。

予想より悪ければ6月利上げの確率が下がり、9月の追加利上げは遠のくとしてドル安円高が加速する可能性がある。一方、予想を大幅に上回る場合は9月の追加利上げ確率が上昇してドル高が継続的に進むかもしれない。

しかし、予想の範囲に近い展開なら、市場はそれよりもトランプ政権へのリスク、ロシアゲート問題を意識した円高基調で推移する可能性があると思われる。また北朝鮮のミサイル発射実験の連続に対しても材料としては慣れてきているものの徐々にエスカレートしてきていることは、市場にとっても内心のリスク回避感として円高要因になっていると思われる。

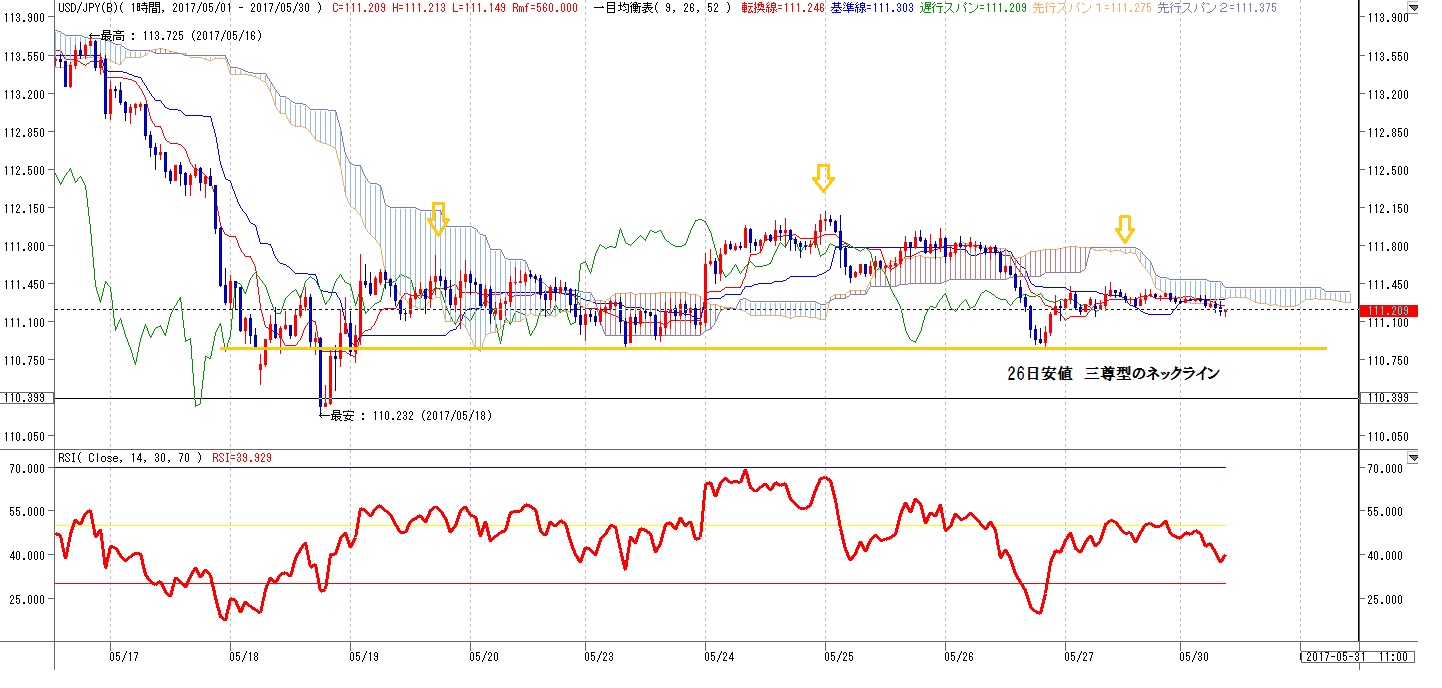

【60分足 一目均衡表分析】

5月26日の下落により60分足の一目均衡表では遅行スパンが悪化、先行スパンから転落した。その後の反発により遅行スパンはいったん好転し、29日は相場が横ばいだったため遅行スパンは実線と交錯中で方向感がみられないが、30日午前時点では実線を割り込みつつあるため、再び悪化してくる可能性がある。29日への反発では先行スパンの下限へ戻したが、先行スパンに潜り込んで先行スパン突破へと進む勢いが見られず、先行スパンの下限に沿った横這いに止まっているため、抵抗感が意識される状況となっている。

概ね3日から5日周期の高値・安値形成のリズムで見れば、23日安値から3日目となる26日安値で目先の底をつけて戻した状況にある。新たな底割れ回避の内は30日の日中から31日にかけて戻り高値を試す余地があるが、先行スパンを上抜けない内は26日安値割れから新たな下落期に入る可能性が警戒される。その場合、次の安値形成期は31日から6月2日にかけての間まで考えられるため、18日安値110.23円試し、あるいは110円割れへ進む可能性も懸念される。

26日安値割れ回避の内は、22日以降の持合い下限を維持した状況のため、この間の高値である24日深夜の112.12円を試す可能性は残る。しかし、29日高値111.46円越えへ進めない内は24日深夜高値を頭、19日高値と29日高値を両肩とした60分足レベルの三尊型を形成し、26日安値割れから三尊完成により一段安へ進む可能性も意識される。

以上を踏まえれば、(1)30日の日中は111円試しの可能性に注意する。(2)26日安値割れ回避なら111.30円から111.46円への戻り余地ありとするが、111.46円越えへ進めない程度の戻りなら、夜間で一段安しやすいと考える。(3)110.87円割れの場合は夜間にかけて110.50円前後への下落、31日にかけて18日安値110.23円から110.00円のゾーンを試す下落の可能性を考える。(了)<9:10執筆>

【30日から31日の予定】

5月30日

(中) 中国、香港市場休場(端午節)

(米) 21:30 4月個人所得 (3月 +0.2%、予想 +0.4%)

(米) 21:30 4月個人消費 (3月 +0.6%、予想 +0.4%)

(米) 21:30 4月コアPCEデフレーター前月比 (3月 -0.1%、予想 +0.1%)

(米) 21:30 4月コアPCEデフレーター前年比 (3月 +1.6%、予想 +1.5%)

(米) 22:00 3月S&P/ケースシラー住宅価格指数前年比 (2月 +5.85%)

(米) 23:00 5月消費者信頼感指数 (4月 120.3、予想 119.9)

5月31日

(米) 2:00 ブレイナードFRB理事、講演

(日) 8:50 4月鉱工業生産・速報値 (3月 -1.9%、予想 +4.3%)

(中) 10:00 5月製造業PMI (4月 51.2、予想 51.0)

(中) 10:00 5月非製造業PMI (4月 54.0)

(米) 21:00 カプラン米ダラス連銀総裁、講演

(米) 22:45 5月シカゴ購買部協会景気指数 (4月 58.3、予想 57.0)

(米) 23:00 4月中古住宅販売保留件数指数前月比 (3月 -0.8%、予想 +1.0%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.21

東京市場のドルは154円台後半で推移、今晩も要人発言で上下に動く可能性アリ(24/11/21)

東京時間(日本時間8時から15時)のドル・円は、時間外の米10年債利回りも上げ一服となったことでドルは一時154円台を付ける場面も見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.21

ドル円 地政学リスクくすぶるも再びレンジの様相に(11/21夕)

東京市場は一転してドルが弱含み。とくに終盤下げ足を速めている。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2017.05.30

ドル円 レンジ内だが幾分円高方向にバイアス(5/30)

30日の東京市場は、ドル安・円高。一時は110.80円を割り込み、5月18日以来のドル安値を記録する局面も観測されていた。

-

米ドル(USD)の記事

Edited by:編集人K

2017.05.30

ドル円小動き英米市場休場で(17年5月30日早朝)

祝日で英米市場休場の昨晩の海外市場でドル円は薄い取引の中111.20-40の狭いレンジでの取引に終始しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。