140‰~ٹ„‚ê‚©‚甽”‚µ‚ؤ‚¢‚é‚ھپA‰EŒ¨‰؛‚ھ‚è‚ج‰؛—ژٹî’²‘±‚

پZچً“ْ‚جƒhƒ‹‰~پAˆêژ139.57‚ض‰؛—ژŒمپA–¢–¾‚ة140.90‚ـ‚إگط‚è•ش‚µپA9/17Œك‘O‚ح141‰~‚ً’´‚¦‚é

پZ9/16–é‚جNYکA‹âگ»‘¢‹ئŒi‹µژwگ”‘ه•‰ü‘P‚ھچق—؟‚ة

پZ7/3‚©‚ç‚ج‰؛—ژ‚ح“ٌ’i–ع“ü‚è‚إ’·ٹْ‰»‚àŒœ”O

پZ•ؤ’·ٹْچآ—ک‰ٌ‚è‚حچً”N10Œژˆبچ~‚جچإ’ل‚ًچXگVپANYƒ_ƒE‚حژjڈمچإچ‚’lچXگV

پZFOMCپA“ْ‹â‰ïچ‡‚ة‚¨‚¯‚é’ا‰ء—کڈم‚°ژpگ¨‚ج’ِ“x‚ًŒ©’è‚كپA”N––‚ة‚©‚¯‚ؤ‚ج•ûŒüگ«’T‚éڈT‚ئ‚ب‚é‚©

پZ140.40‚ًڈم‰ٌ‚邤‚؟‚حڈمڈ¸—]’n‚ ‚è‚ئ‚µپA141.25’´‚¦‚©‚ç‚ح141‰~‘ن’†”ص‚ض‚جڈمڈ¸—]’n‚ ‚è

پZ140.40ٹ„‚ê‚©‚ç‚ح‰؛—ژچؤٹJ‚ً‹^‚¢پA139.57ٹ„‚ê‚©‚ç‚ح139‰~پA138.70‰~‘ن‚ًڈ‡ژںژژ‚·‰؛—ژ‚ً‘z’è

پyٹT‹µپz

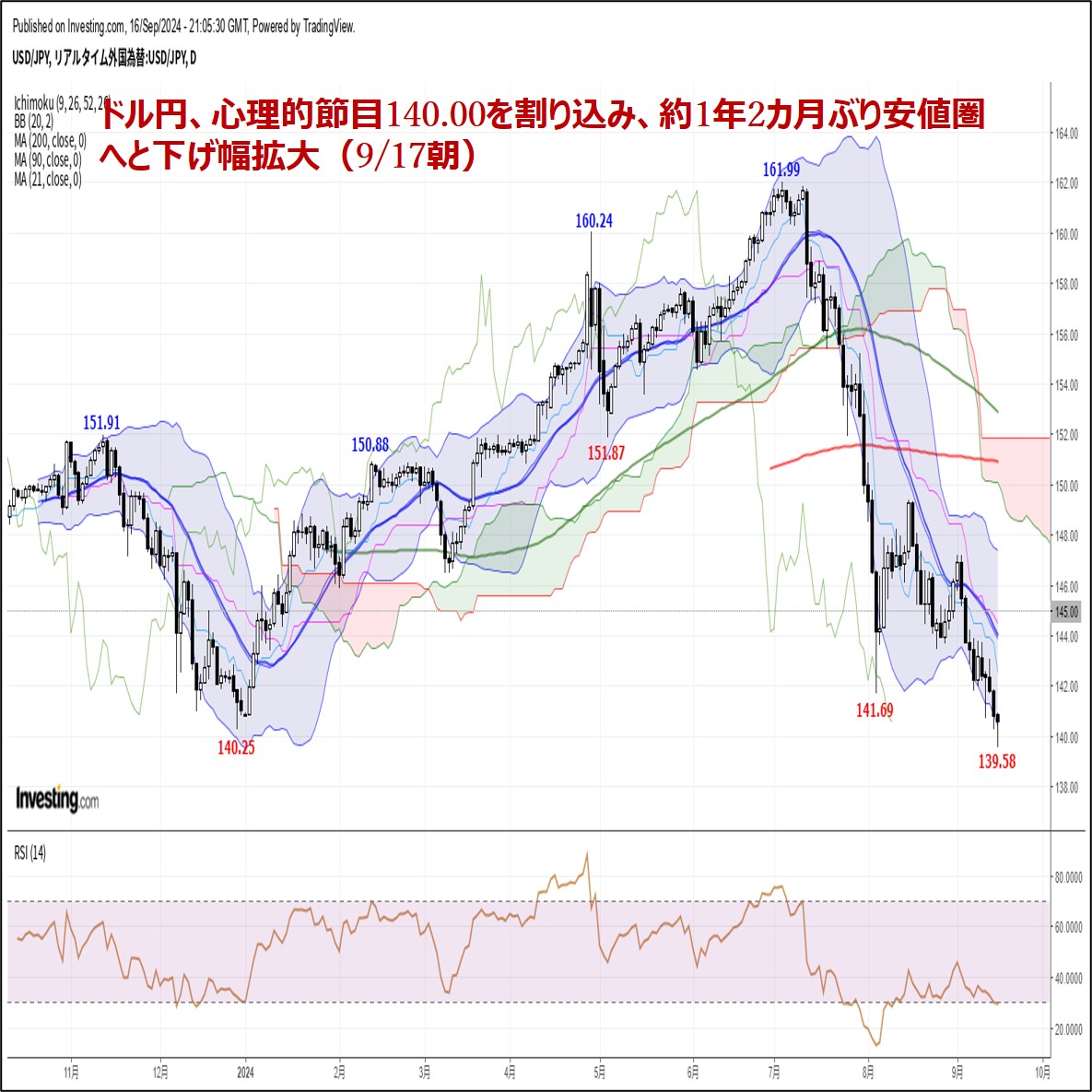

ƒhƒ‹‰~‚ح9Œژ6“ْ‚ج•ؤ8ŒژŒظ—p“ŒvŒم‚ج—گچ‚‰؛‚إ143.89‰~‚ضڈمڈ¸‚µ‚ؤ‚©‚ç141.76‰~‚ض‰؛—ژ‚·‚é—گچ‚‰؛‚ئ‚ب‚èپA11“ْ–¢–¾‚ة‚©‚¯‚ؤ‚ح6“ْ‚جچ‚ˆہƒŒƒ“ƒW“à‚ة—¯‚ـ‚è143‰~‚ً‹²‚ٌ‚¾ژ‚؟چ‡‚¢‚إگ„ˆع‚µ‚ؤ‚¢‚½‚ھپA“ْ‹â‚ج’†گىگR‹cˆدˆُ‚ھ’ا‰ء—کڈم‚°ژpگ¨‚ًژ¦‚µ‚½‚±‚ئ‚إ11“ْŒكŒمˆہ’l140.71‰~‚ضˆê’iˆہ‚µپA11“ْ–é‚ج•ؤ‚b‚o‚h”•\‚ً’ت‰ك‚µ‚ؤ12“ْ—[‚ة143.03‰~‚ـ‚إژ‚؟’¼‚µ‚½‚à‚ج‚جپA12“ْ–é‚ج•ؤ8Œژ‚o‚o‚h‚ج’ل‰؛‚âگV‹Kژ¸‹ئ•غŒ¯گ\گ؟Œڈگ”‚ج3ڈT‚ش‚舫‰»“™‚ة‚و‚éƒhƒ‹ˆہٹ´‚©‚ç‰؛—ژ‚ًچؤٹJ‚µپA•ؤ‚v‚r‚iژ†‚â‰p‚e‚sژ†‚ھ‚e‚n‚l‚b‚إ0.50پ“—ک‰؛‚°‚ھ‚ ‚蓾‚é‚ئ•ٌ‚¶‚ؤƒ_ƒhƒٹپ[Œ³‚m‚xکA‹â‘چچظ‚à0.50پ“—ک‰؛‚°‚ج‹‚¢چھ‹’‚ھ‚ ‚é‚ئڈq‚ׂ½‚±‚ئ‚ً‚«‚ء‚©‚¯‚ة13“ْگ[–éˆہ’l140.27‰~‚ضˆê’iˆہ‚µ‚½پB

9Œژ16“ْ‚ح“ْ–{ژsڈê‹xڈê‚ج’†‚إˆêژ139.57‰~‚ض‰؛—ژ‚µپA140‰~ٹ„‚ê‚ة‘خ‚·‚é“ث‚ءچ‚فŒx‰ْٹ´‚©‚甃‚¢–ك‚³‚ê‚ؤ16“ْ–é‚ج9Œژ‚m‚xکA‹âگ»‘¢‹ئŒi‹µژwگ”‚ھ‘OŒژ‚جƒ}ƒCƒiƒX4.7‚©‚çƒvƒ‰ƒX11.5پiژsڈê—\‘z‚حƒ}ƒCƒiƒX4.0پj‚ض‘ه•‚ة‰ü‘P‚µ‚½‚±‚ئ‚إ17“ْ–¢–¾‚ة140.90‰~‚ـ‚إگط‚è•ش‚µپA17“ْŒك‘O‚ة‚ح141‰~‚ً’´‚¦‚½پB

9Œژ19“ْ‘پ’©‚e‚n‚l‚bگچô‹à—ک”•\‘O‚إ–عگو‚ح9Œژ3“ْˆبچ~‚ج‘ه•‰؛—ژ‚ة‘خ‚·‚éڈCگ³‚إ–ك‚·‰آ”\گ«‚à‚ ‚é‚ھپA‘ه•—ک‰؛‚°ٹْ‘ز‚ًگوژو‚肵‚ؤˆê’iˆہ‚ضگi‚ق‰آ”\گ«‚àŒx‰ْ‚³‚ê‚éپB‚e‚n‚l‚b‚ئڈT––‚ج“ْ‹â‹à—ZگچôŒˆ’è‰ïچ‡‚ة‚¨‚¯‚é’ا‰ء—کڈم‚°ژpگ¨‚ھ‚ا‚ج’ِ“x‚©‚ًŒ©’è‚ك‚ؤ”N––‚ة‚©‚¯‚ؤ‚ج•ûŒüگ«‚ً’T‚éڈT‚ئ‚ب‚è‚»‚¤‚¾پB

پy7Œژ3“ْ‚©‚ç‚ج‰؛—ژ‚ح“ٌ’i–ع“ü‚è‚إ’·ٹْ‰»‚àŒœ”Oپz

ƒhƒ‹‰~‚ح9Œژ11“ْˆہ’l140.71‰~‚إ8Œژ5“ْˆہ’l141.69‰~‚ًٹ„‚èچ‚ف7Œژ3“ْچ‚’l161.94‰~ˆبچ~‚جˆہ’l‚ًچXگV‚µ‚ؤ13“ْˆہ’l140.27‰~‚ض‘±—ژ‚µ‚½‚½‚كپA7Œژ3“ْ‚©‚ç‚ج‰؛—ژ‚ح8Œژ5“ْ‚ـ‚إ‚ًˆê’i–ع‚ئ‚µپA8Œژ15“ْ‚ج–ك‚èچ‚’l‚ً‹N“_‚ئ‚µ‚ؤ“ٌ’i–ع‚ة“ü‚ء‚½پB

7Œژ11“ْ‚ئ12“ْ‚جگ•{پE“ْ‹â‚ة‚و‚éژsڈê‰î“üپA•ؤ6Œژ‚b‚o‚h‚ج‘ه•“ف‰»‚ة‰ء‚¦پA7Œژ31“ْ‚ة“ْ‹â‚ھ’ا‰ء—کڈم‚°‚ًŒˆ’肵‚ؤ8Œژ2“ْ‚ج•ؤ7ŒژŒظ—p“Œvˆ«‰»‚ً‚«‚ء‚©‚¯‚ةگ¢ٹEکAچ½ٹ”ˆہ‚ھ”گ¶‚µ‚½‚±‚ئ‚إ8Œژ5“ْ‚ة‚©‚¯‚ؤ‹}—ژڈ¤ڈَ‚ةٹׂèپA8Œژ15“ْچ‚’l149.38‰~‚ـ‚إڈمڈ¸•7.69‰~‚ج–ك‚è‚ً“ü‚ꂽ‚à‚ج‚جپA8Œژ21“ْ‚ج•ؤکJ“ڈب‚ة‚و‚éŒظ—p“Œv”NژںڈCگ³‚إڈA‹ئژز‘‰ءگ”‚ھ‘ه•‰؛•ûڈCگ³‚³‚ꂽ‚±‚ئ‚إ‰؛—ژچؤٹJ‚ئ‚ب‚èپA8Œژ26“ْˆہ’l143.45‰~‚©‚ç9Œژ3“ْچ‚’l147.20‰~‚ـ‚إڈ¬”½”Œم‚ةˆê’iˆہ‚µ‚½‚½‚كپA8Œژ15“ْ‚©‚ç‚ج‰؛—ژ‚àژO’i‰؛‚°Œ^‚ج“ٌ’i–ع‚ة“ü‚ء‚ؤ‚¢‚éپB

7Œژ3“ْ‚ً‹N“_‚ئ‚µ‚½’†ٹْ“I‚ب‰؛—ژ‚ج“ٌ’i–ع‚إ‚ ‚èپA‚»‚ج“ٌ’i–ع‚ج‰؛—ژƒpƒ^پ[ƒ“‚àژO’i‰؛‚°Œ^‚ة”“W‚µ‚آ‚آ‚ ‚éڈَ‹µ‚إ‚ ‚èپA8Œژ15“ْچ‚’l‚©‚ç9Œژ3“ْچ‚’l‚ض–ك‚èچ‚’l‚ًگط‚è‰؛‚°‚ؤ‚©‚çˆê’iˆہ‚µ‚ؤ‚¢‚邽‚كپA‰¼‚ة‚e‚n‚l‚bŒم‚ة‚¢‚ء‚½‚ٌ–ك‚µ‚ؤ‚à9Œژ3“ْچ‚’l‚ً’´‚¦‚ب‚¯‚ê‚خ‰EŒ¨‰؛‚ھ‚èٹî’²‚جŒp‘±‚ئ‚ب‚è–ك‚èˆêڈ„Œم‚ج‰؛—ژ‚إ8Œژ15“ْ‚ً‹N“_‚ئ‚µ‚½‰؛—ژ‚حژO’i–ع‚ة“ü‚邱‚ئ‚ئ‚ب‚éپB

‚e‚n‚l‚bŒم‚ة‹}—ژڈ¤ڈَ‚ةٹׂéڈêچ‡‚ح‚¢‚ء‚½‚ٌ–عگو‚جƒhƒ‹”„‚èƒCƒxƒ“ƒg’ت‰ك‚إˆê’iˆہ‚µ‚ؤ‚©‚甃‚¢–ك‚³‚ê‚ؤ‚àپAڈT––‚ج“ْ‹â‹à—ZگچôŒˆ’è‰ïچ‡‚ھƒ^ƒJ”h“I‚ب‚ç‚خ‰~چ‚چؤٹJ‚ة‚و‚肳‚ç‚ةˆê’iˆہ‚ضگi‚قƒPپ[ƒX‚à‚ ‚肦‚邽‚كپA“––ت‚ح’¼‘Oˆہ’l‚©‚ç2‰~‚ب‚¢‚µ3‰~‹K–ح‚ج”½”‚ھ“ü‚ء‚½‚ئ‚±‚ë‚إ–ك‚蔄‚è‚ة‚آ‚©‚ـ‚è–ك‚µ‚½•‚ج”{•ش‚µ‚إژں‚جˆہ’l‚ضŒü‚©‚¤‚ئ‚¢‚¤ƒCƒپپ[ƒW‚ب‚é‚ج‚إ‚ح‚ب‚¢‚©‚ئچl‚¦‚éپB

پy•ؤ’·ٹْچآ—ک‰ٌ‚è‚حچً”N10Œژˆبچ~‚جچإ’ل‚ًچXگVپA‚m‚xƒ_ƒE‚حژjڈمچإچ‚’lچXگVپz

9Œژ16“ْ‚ج•ؤ’·ٹْچآ—ک‰ٌ‚è‚ح‘ه•—ک‰؛‚°ٹْ‘ز‚ً”wŒi‚ة‘چ‚¶‚ؤ’ل‰؛‚µ‚½پB•ؤچ‘‚ج9Œژ0.50پ“—ک‰؛‚°‚ة‘خ‚·‚éژsڈê‚جٹْ‘ز“x‚حگوڈT‚ةˆêژ1ٹ„‘ن‚ـ‚إ’ل‰؛‚µ‚ؤ‚¢‚½‚à‚ج‚ج16“ْژ“_‚إ‚ح6ٹ„‚ً’´‚¦‚ؤ‚«‚ؤ‚¢‚éپB

’·ٹْ‹à—کژw•W‚ج10”Nچآ—ک‰ٌ‚è‚حگوڈT––”ن0.04پ“’ل‰؛‚ج3.62پ“‚ئ‚ب‚èپA11“ْ‚ة‚آ‚¯‚½3.60پ“‚ًٹ„‚èچ‚ـ‚ب‚©‚ء‚½‚à‚ج‚ج“ْ‘«ڈI’l‚ئ‚µ‚ؤ‚ح2023”N10Œژ‚ة‚آ‚¯‚½5.02پ“ˆبچ~‚جچإ’ل‚ًچXگV‚µ‚½پB

30”Nچآ—ک‰ٌ‚è‚حگوڈT––”ن0.05پ“’ل‰؛‚ج3.93پ“‚ئ‚ب‚èپA9Œژ11“ْ‚ة‚آ‚¯‚½3.92%‚ًٹ„‚èچ‚ـ‚ب‚©‚ء‚½‚à‚ج‚ج10”Nچآ“¯—l‚ة“ْ‘«ڈI’lƒxپ[ƒX‚إ‚حچً”N10Œژ‚ة‚آ‚¯‚½5.18%ˆبچ~‚جچإ’ل‚ًچXگV‚µ‚½پB

2”Nچآ—ک‰ٌ‚è‚حگوڈT––”ن0.02پ“’ل‰؛‚ج3.56پ“‚ئ‚ب‚è13“ْ‚ج‘O“ْ”ن0.06پ“’ل‰؛‚©‚瑱—ژ‚µ‚ؤˆêژ3.53%‚ً‚آ‚¯‚ؤچً”N10Œژ19“ْ‚ة•t‚¯‚½5.26پ“ˆبچ~‚جچإ’ل‚ًچXگV‚µپA“ْ‘«ڈI’lƒxپ[ƒX‚إ‚à‚±‚جٹش‚جچإ’ل‚ئ‚µ‚½پB

ˆê•û‚إ‘ه•—ک‰؛‚°ٹْ‘ز‚ً”wŒi‚ة‚m‚xƒ_ƒE‚حگوڈT––”ن228.30ƒhƒ‹چ‚‚ئڈمڈ¸‚µ‚ؤژjڈمچإچ‚’l‚ًچXگVپA4‰c‹ئ“ْ‘±گL‚ئ‚µ‚½‚ھپAƒiƒXƒ_ƒbƒN‘چچ‡ژwگ”‚حƒAƒbƒvƒ‹‚ج”ج”„•sگU‚ض‚جŒœ”O‚©‚çگوڈT––”ن91.85ƒ|ƒCƒ“ƒgˆہ‚ئ‰؛—ژ‚µ‚ؤ6“ْ‚ش‚è‚ج”½—ژ‚ئ‚ب‚èپA‚rپ•‚o500ژwگ”‚ح7.07ƒ|ƒCƒ“ƒgچ‚‚ئڈ¬•‚ب‚ھ‚ç9“ْ‚©‚ç6کA“«‚ئ‚µ‚½پB‚e‚n‚l‚b‚جŒ‹‰تژں‘و‚إ‚حژه—vٹ”‰؟ژwگ”‚جˆê’iچ‚‚àژ¸–]”„‚è‚ة‚و‚é‹}—ژ‚à‚ ‚蓾‚é‚ئ‚±‚낾پB

پy60•ھ‘«پAƒTƒCƒNƒ‹پEˆê–ع‹دچt•\•ھگحپz

ƒhƒ‹‰~‚ح9Œژ16“ْ—[‚ة139.57‰~‚ـ‚إˆہ’l‚ًگط‚è‰؛‚°‚ؤ‚©‚ç141‰~‚ة”—‚锽“«‚ًŒ©‚¹‚ؤ‚¢‚邽‚كپA–عگو‚ح16“ْ—[ˆہ’l‚ً‹N“_‚ئ‚µ‚ؤ–ك‚è‚ًژژ‚·‹ا–ت‚ئژv‚ي‚ê‚éپB–عگو‚جچ‚’lŒ`گ¬ٹْ‚ح17“ْ‚ج“ْ’†‚©‚ç19“ْ—[‚ة‚©‚¯‚ؤ‚جٹش‚ئ‘z’肳‚ê‚é‚ھپAچ،–é‚ج•ؤŒoچدژw•W“™‚ة‚و‚ء‚ؤ‚ح‘پپX‚ة‰؛—ژچؤٹJ‚ئ‚ب‚é‰آ”\گ«‚à‚ ‚邽‚كپA140.40‰~ٹ„‚ê‚©‚ç‚حژم‹C“]ٹ·’چˆس‚ئ‚µ‚ؤ16“ْ—[ˆہ’lژژ‚µ‚ئ‚µپA16“ْ—[ˆہ’l‚ًٹ„‚èچ‚قڈêچ‡‚ح19“ْŒكŒم‚©‚ç23“ْ—[‚ة‚©‚¯‚ؤ‚جٹش‚ض‚ج‰؛—ژ‚ً‘z’è‚·‚éپB

60•ھ‘«‚جˆê–ع‹دچt•\‚إ‚ح9Œژ16“ْ—[ˆہ’l‚©‚ç‚ج”½”‚إ’xچsƒXƒpƒ“‚ھچD“]‚µ‚ؤگوچsƒXƒpƒ“‚ةگِ‚èچ‚فژn‚ك‚ؤ‚¢‚é‚ج‚إ’xچsƒXƒpƒ“چD“]’†‚حچ‚’lژژ‚µ—Dگو‚ئ‚·‚é‚ھپA26–{ٹîڈ€گüٹ„‚ê‚©‚ç‚ح‰؛—ژچؤٹJ‚ًŒx‰ْ‚µپA’xچsƒXƒpƒ“ˆ«‰»‚©‚ç‚ح‰؛—ژŒp‘±‚ئ‚ف‚ؤˆہ’lژژ‚µ—Dگو‚ضگط‚è‘ض‚¦‚éپB

60•ھ‘«‚ج‘ٹ‘خ—حژwگ”‚ح9Œژ13“ْ–é‚©‚ç16“ْ—[‚ض‚جˆê’iˆہ‚ةچغ‚µ‚ؤژwگ”‚جƒ{ƒgƒ€‚ھ‚ظ‚عƒtƒ‰ƒbƒg‚ئ‚ب‚é‹‹C‹tچs‚ًŒ©‚¹‚ؤ60ƒ|ƒCƒ“ƒg‚ـ‚إ–ك‚µ‚ؤ‚¢‚邽‚كپA50ƒ|ƒCƒ“ƒg‚ًڈم‰ٌ‚é‚©ˆêژ“I‚ةٹ„‚èچ‚ٌ‚إ‚à‰ٌ•œ‚·‚é“à‚ح70ƒ|ƒCƒ“ƒg‚ً–عژw‚·ڈمڈ¸—]’n‚ ‚è‚ئ‚·‚é‚ھپA45ƒ|ƒCƒ“ƒgٹ„‚ê‚©‚ç‚ح‰؛—ژچؤٹJ‚ئ‚µ‚ؤ30ƒ|ƒCƒ“ƒgٹ„‚ê‚ًژژ‚·—¬‚ê‚ئ‚ف‚éپB

ˆبڈم‚ً“¥‚ـ‚¦‚ؤ“––ت‚جƒ|ƒCƒ“ƒg‚ًژ¦‚·پB

پi‚Pپj“–ڈ‰پA140.40‰~‚ً‰؛’lژxژگüپA141.25‰~‚ًڈم’l’ïچRگü‚ئ‚·‚éپB

پi‚Qپj140.40‰~‚ًڈم‰ٌ‚邤‚؟‚حڈمڈ¸—]’n‚ ‚è‚ئ‚µپA141.25‰~’´‚¦‚©‚ç‚ح141‰~‘ن’†”صپi141.35‰~‚©‚ç141.65‰~پj‚ض‚جڈمڈ¸—]’n‚ ‚è‚ئ‚·‚éپB141.50‰~ˆبڈم‚ح”½—ژŒx‰ْ‚ئ‚·‚é‚ھ140.70‰~‚ًڈم‰ٌ‚ء‚ؤ‚جگ„ˆع‚ب‚ç18“ْ‚ج“ْ’†‚àچ‚’lژژ‚µ‚ضŒü‚©‚¢‚â‚·‚¢‚ئ‚ف‚éپB

پi‚Rپj140.40‰~ٹ„‚ê‚©‚ç‚ح‰؛—ژچؤٹJ‚ً‹^‚¢پA16“ْ—[ˆہ’l139.57‰~ٹ„‚ê‚©‚ç‚ح139‰~پA138.70‰~‘ن‚ًڈ‡ژںژژ‚·‰؛—ژ‚ً‘z’è‚·‚éپB139‰~ˆب‰؛‚ح”ƒ‚ي‚ê‚â‚·‚¢‚ئ‚ف‚é‚ھپA140‰~ˆب‰؛‚إ‚جگ„ˆع‚ب‚ç18“ْ‚ج“ْ’†‚àˆہ’lژژ‚µ‚ضŒü‚©‚¢‚â‚·‚¢‚ئ‚ف‚éپB

پy“––ت‚ج—\’èپz

9/17(‰خ)

‹xڈêپA’†چ‘پA‘نکpپAٹطچ‘پAƒpƒLƒXƒ^ƒ“پAƒXƒٹƒ‰ƒ“ƒJ

•ؤکA–MŒِٹJژsڈêˆدˆُ‰ïپi‚e‚n‚l‚bپjڈ‰“ْ

13:30 (“ْ) 7Œژ ‘وژOژںژY‹ئٹˆ“®ژwگ”پ@‘OŒژ”نپ@پi6Œژپ@-1.3پ“پA—\‘zپ@0.9پ“پj

18:00 (“ئ) 9Œژ ‚y‚d‚vŒi‹µٹ´پ@پi8Œژپ@19.2پA—\‘zپ@17.0پj

18:00 (‰¢) 9Œژ ‚y‚d‚vŒi‹µٹ´پ@پi8Œژپ@17.9پj

21:30 (•ؤ) 8Œژ ڈ¬”„”„ڈمچ‚پ@‘OŒژ”نپ@پi7Œژپ@1.0پ“پA—\‘zپ@-0.2پ“پj

21:30 (•ؤ) 8Œژ ڈ¬”„”„ڈمچ‚پEڈœژ©“®ژشپ@‘OŒژ”نپ@پi7Œژپ@0.4پ“پA—\‘zپ@0.2پ“پj

22:15 (•ؤ) 8Œژ چzچH‹ئگ¶ژYپ@‘OŒژ”نپ@پi7Œژپ@-0.6پ“پA—\‘zپ@0.2پ“پj

22:15 (•ؤ) 8Œژ گف”ُ‰ز“—¦پ@پi7Œژپ@77.8پ“پA—\‘zپ@77.9پ“پj

23:00 (•ؤ) 7Œژ ٹé‹ئچفŒةپ@‘OŒژ”نپ@پi6Œژپ@0.3پ“پA—\‘zپ@0.3پ“پj

23:00 (•ؤ) 9Œژ ‚m‚`‚g‚aڈZ‘îژsڈêژwگ”پ@پi8Œژپ@39پA—\‘zپ@40پj

26:00 (•ؤ) چà–±ڈب20”Nچآ“üژD

9/18(گ…)

‹xڈêپAچپچ`پAٹطچ‘

07:45 (NZ) 4-6Œژٹْ Œoڈيژûژxپ@پi1-3Œژپ@-43.59‰NZƒhƒ‹پA—\‘zپ@-39.43‰NZƒhƒ‹پj

08:50 (“ْ) 7Œژ ‹@ٹBژَ’چپ@‘OŒژ”نپ@پi6Œژپ@2.1پ“پA—\‘zپ@0.7پ“پj

08:50 (“ْ) 7Œژ ‹@ٹBژَ’چپ@‘O”N“¯Œژ”نپ@پi6Œژپ@-1.7پ“پA—\‘zپ@2.5پ“پj

08:50 (“ْ) 8Œژ ’تٹض–fˆصژûژxپE‹G’²‘Oپ@پi7Œژپ@-6218‰‰~پA—\‘zپ@-1’›4562‰‰~پj

08:50 (“ْ) 8Œژ ’تٹض–fˆصژûژxپE‹G’²چدپ@پi7Œژپ@-7552‰‰~پA—\‘zپ@-9760‰‰~پj

15:00 (‰p) 8Œژ ‚b‚o‚hپiڈء”ïژز•¨‰؟ژwگ”پjپ@‘OŒژ”نپ@پi7Œژپ@-0.2پ“پA—\‘zپ@0.3پ“پj

15:00 (‰p) 8Œژ ‚b‚o‚hپiڈء”ïژز•¨‰؟ژwگ”پjپ@‘O”N“¯Œژ”نپ@پi7Œژپ@2.2پ“پA—\‘zپ@2.2پ“پj

15:00 (‰p) 8Œژ ƒRƒA‚b‚o‚hپEگH•iƒGƒlƒ‹ƒMپ[ڈœ‚پ@‘O”N“¯Œژ”نپ@پi7Œژپ@3.3پ“پA—\‘zپ@3.5پ“پj

15:00 (‰p) 8Œژ ‚q‚o‚hپiڈ¬”„•¨‰؟ژwگ”پjپ@‘O”N“¯Œژ”نپ@پi7Œژپ@3.6پ“پA—\‘zپ@3.4پ“پj

18:00 (‰¢) 7Œژ Œڑگفژxڈoپ@‘OŒژ”نپ@پi6Œژپ@1.7پ“پj

18:00 (‰¢) 7Œژ Œڑگفژxڈoپ@‘O”N“¯Œژ”نپ@پi6Œژپ@1.0پ“پj

18:00 (‰¢) 8Œژ ‚g‚h‚b‚oپi’²کaڈء”ïژز•¨‰؟ژwگ”پj‰ü’è’lپ@‘O”N“¯Œژ”نپ@پi‘¬•ٌپ@2.2پ“پA—\‘zپ@2.2پ“پj

18:00 (‰¢) 8Œژ ƒRƒA‚g‚h‚b‚oپiگH•iƒGƒlƒ‹ƒMپ[ڈœ‚پj‰ü’è’lپ@‘O”N“¯Œژ”نپ@پi‘¬•ٌپ@2.8پ“پA—\‘zپ@2.8پ“پj

21:30 (•ؤ) 8Œژ ڈZ‘î’…چHŒڈگ”پE”N—¦ٹ·ژZپ@پi7Œژپ@123.8–œŒڈپA—\‘zپ@131.0–œŒڈپj

21:30 (•ؤ) 8Œژ ڈZ‘î’…چHŒڈگ”پ@‘OŒژ”نپ@پi7Œژپ@-6.8پ“پA—\‘zپ@5.8پ“پj

21:30 (•ؤ) 8Œژ ڈZ‘î’…چH‹–‰آŒڈگ”پE”N—¦ٹ·ژZپ@پi7Œژپ@139.6–œŒڈپA—\‘zپ@141.0–œŒڈپj

21:30 (•ؤ) 8Œژ ڈZ‘î’…چH‹–‰آŒڈگ”پ@‘OŒژ”نپ@پi7Œژپ@-4.0پ“پA—\‘zپ@1.0پ“پj

23:30 (•ؤ) ‚d‚h‚`ڈTٹشگخ–ûچفŒة“Œv

27:00 (•ؤ) •ؤکA–MŒِٹJژsڈêˆدˆُ‰ïپi‚e‚n‚l‚bپjگچô‹à—کپ@پiŒ»چsپ@5.25-5.50پ“پA—\‘zپ@5.00-5.25پ“پj

27:30 (•ؤ) ƒpƒEƒGƒ‹‚e‚q‚a‹c’·پA‰ïŒ©

’چپFƒ|ƒCƒ“ƒg—v–ٌ‚ح•زڈW•”

ƒIپ[ƒ_پ[/ƒ|ƒWƒVƒ‡ƒ“ڈَ‹µ

- ƒLپ[ƒڈپ[ƒhپF

ٹضکA‹Lژ–

-

•ؤƒhƒ‹پiUSDپj‚ج‹Lژ–

Edited by:ڈئ—t ŒI‘¾

2024.11.22

ƒhƒ‹‰~پA‰؛—ژŒم‚ة”½”‚·‚é‚ب‚ا’êŒک‚¢“®‚«پBڈمڈ¸ƒgƒŒƒ“ƒh‚جŒp‘±‚ً‘z’èپi11/22’©پj

21“ْپi–طپj‚جƒhƒ‹‰~‘ٹڈê‚ح‰؛—ژŒم‚ةژ‚؟’¼‚·“WٹJپB

-

•ؤƒhƒ‹پiUSDپj‚ج‹Lژ–

Edited by:“c‘م ڈ¹”V

2024.11.21

“Œ‹ژsڈê‚جƒhƒ‹‚ح154‰~‘نŒم”¼‚إگ„ˆعپAچ،”س‚à—vگl”Œ¾‚إڈم‰؛‚ة“®‚‰آ”\گ«ƒAƒٹ(24/11/21)

“Œ‹ژٹشپi“ْ–{ژٹش8ژ‚©‚ç15ژپj‚جƒhƒ‹پE‰~‚حپAژٹشٹO‚ج•ؤ10”Nچآ—ک‰ٌ‚è‚àڈم‚°ˆê•‚ئ‚ب‚ء‚½‚±‚ئ‚إƒhƒ‹‚حˆêژ154‰~‘ن‚ً•t‚¯‚éڈê–ت‚àŒ©‚ç‚ꂽپB

-

•ؤƒhƒ‹پiUSDپj‚ج‹Lژ–

Edited by:چض“،“o”ü•v

2024.11.21

ƒhƒ‹‰~پ@’nگٹwƒٹƒXƒN‚‚·‚ش‚é‚àچؤ‚رƒŒƒ“ƒW‚ج—l‘ٹ‚ة(11/21—[)

“Œ‹ژsڈê‚حˆê“]‚µ‚ؤƒhƒ‹‚ھژمٹـ‚فپB‚ئ‚‚ةڈI”ص‰؛‚°‘«‚ً‘¬‚ك‚ؤ‚¢‚éپB

-

•ؤƒhƒ‹پiUSDپj‚ج‹Lژ–

Edited by:•زڈWگlK

2024.09.17

ƒhƒ‹‰~پA”½”Œم140‰~‘ن‘O”¼‚ة‹}”½—ژپAƒCƒxƒ“ƒg‘O‚جژvکf‚إگ_Œoژ؟‚ب“®‚« (9/17Œك‘O)

کA‹x–¾‚¯17“ْŒك‘O‚ج“Œ‹ژsڈê‚إƒhƒ‹‰~‚ح—گچ‚‰؛پB

-

•ؤƒhƒ‹پiUSDپj‚ج‹Lژ–

Edited by:ڈئ—t ŒI‘¾

2024.09.17

ƒhƒ‹‰~پAگS—“Iگك–ع140.00‚ًٹ„‚èچ‚فپA–ٌ1”N2ƒJŒژ‚ش‚èˆہ’lŒ—‚ض‚ئ‰؛‚°•ٹg‘هپi9/17’©پj

ڈT–¾‚¯16“ْپiŒژپj‚جƒhƒ‹‰~‘ٹڈê‚ح‹}—ژŒم‚ةژ‚؟’¼‚·“WٹJپB

-

‚ف‚ٌ‚ب‚جFX ƒgƒŒƒCƒ_پ[ƒYڈطŒ”

‚ف‚ٌ‚ب‚جFX‚حƒXƒڈƒbƒv‚àƒXƒvƒŒƒbƒh‚àچ‚گ…ڈ€پIŒûچہٹJگف‚ئ‚¨ژوˆّ‚إچإ‘ه1,010,000‰~ƒLƒƒƒbƒVƒ…ƒoƒbƒNƒLƒƒƒ“ƒyپ[ƒ“’†پI

ژوˆّ‚ح1,000’ت‰ف‚©‚çOKپAژèگ”—؟‚à–³—؟پIeKYC‚إچإ’Z1ژٹشŒم‚ةژوˆّ‰آ”\

- پuFX—…گj”صپv ‚²—ک—pڈم‚ج’چˆس

- Œfچع‚µ‚ؤ‚¢‚éڈî•ٌ‚جگ³ٹmگ«‚ة‚آ‚¢‚ؤ‚ح–œ‘S‚ًٹْ‚µ‚ؤ‚¨‚è‚ـ‚·‚ھپA‚»‚ج“à—e‚ً•غڈط‚·‚é‚à‚ج‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB

- Œfچع‚µ‚ؤ‚¢‚éڈ¤•i‚âƒTپ[ƒrƒX“™‚جڈî•ٌ‚حپAٹeژ–‹ئژز‚©‚ç’ٌ‹ں‚ًژَ‚¯‚½ڈî•ٌ‚ـ‚½‚حٹeژ–‹ئژز‚جƒEƒFƒuƒTƒCƒg“™‚ة‚ؤŒِٹJ‚³‚ê‚ؤ‚¢‚é“ء’èژ“_‚جڈî•ٌ‚ً‚à‚ئ‚ةچىگ¬‚µ‚½‚à‚ج‚إ‚·پB

- “–ƒTƒCƒg‚حFX‚ةٹض‚·‚éڈî•ٌ‚ج’ٌ‹ں‚ً–ع“I‚ئ‚µ‚ؤ‚¢‚ـ‚·پB“–ƒTƒCƒg‚حپA“ء’è‚ج‹à—Zڈ¤•i‚ج”„”ƒ“™‚جٹ©—U‚ً–ع“I‚ئ‚µ‚½‚à‚ج‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB

- FX‚ةٹض‚·‚éژوˆّŒûچہٹJگفپAژوˆّ‚جژہچs•ہ‚ر‚ةژوˆّڈًŒڈ‚جڈعچׂة‚آ‚¢‚ؤ‚ج‚¨–âچ‡‚¹‹y‚ر‚²ٹm”F‚حپA—ک—pژز‚²ژ©گg‚ھٹeFXژوˆµژ–‹ئژز‚ة‘خ‚µ’¼گعچs‚ء‚ؤ‚¢‚½‚¾‚‚à‚ج‚ئ‚µ‚ـ‚·پB‚ـ‚½پA“ٹژ‘‚جچإڈI”»’f‚حپA—ک—pژز‚²ژ©گg‚ھچs‚ء‚ؤ‚¢‚½‚¾‚‚à‚ج‚ئ‚µ‚ـ‚·پB

- “–ژذ‚حFXژوˆّ‚ةٹض‚µ‰½‚ç“–ژ–ژز‚ـ‚½‚ح‘م—گl‚ئ‚ب‚é‚à‚ج‚إ‚ح‚ب‚پA—ک—pژز‹y‚رٹeFXژوˆµژ–‹ئژز‚ج‚¢‚¸‚ê‚ة‘خ‚µ‚ؤ‚àپAŒ_–ٌ’÷Œ‹‚ج‘م—پA”}‰îپAˆ´گù“™‚ًچs‚¢‚ـ‚¹‚ٌپB‚µ‚½‚ھ‚ء‚ؤپA—ک—pژز‚ئٹeFXژوˆµژ–‹ئژز‚ئ‚جŒ_–ٌ‚جگ¬”غپA“à—e‚ـ‚½‚ح—ڑچs“™‚ةٹض‚µپA“–ژذ‚حˆêگطگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µپAFXژوˆّ‚ة”؛‚¤ƒgƒ‰ƒuƒ‹“™‚ج—ک—pژزپEٹeFXژوˆµژ–‹ئژزٹش‚ج•´‘ˆ‚ة‚آ‚¢‚ؤ‚ح—¼“–ژ–ژزٹش‚إ‰ًŒˆ‚·‚é‚à‚ج‚ئ‚µ‚ـ‚·پB

- “–ژذ‚حپA“–ƒTƒCƒg‚ة‚¨‚¢‚ؤ’ٌ‹ں‚·‚éڈî•ٌ‚ج“à—e‚جگ³ٹmگ«پE‘أ“–گ«پE“K–@گ«پE–ع“I“Kچ‡گ«‚»‚ج‘¼‚ج‚ ‚ç‚ن‚éژ–چ€‚ة‚آ‚¢‚ؤ•غڈط‚¹‚¸پA—ک—pژز‚ھ‚±‚ê‚ç‚جڈî•ٌ‚ةٹضکA‚µ‘¹ٹQ‚ً”ي‚ء‚½ڈêچ‡‚ة‚àˆêگط‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB

- “–ƒTƒCƒg‚ة‚¨‚¢‚ؤ’ٌ‹ں‚·‚éڈî•ٌ‚ج‘S•”‚ـ‚½‚حˆê•”‚حپA—ک—pژز‚ة‘خ‚µ‚ؤ—\چگ‚ب‚پA•دچXپA’†’fپA‚ـ‚½‚ح’âژ~‚³‚ê‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پB

- “–ƒTƒCƒg‚ة‚حپA‘¼ژذپE‘¼‚ج‹@ٹض‚جƒTƒCƒg‚ض‚جƒٹƒ“ƒN‚ھگف’u‚³‚ê‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·‚ھپA“–ژذ‚ح‚±‚ê‚çƒٹƒ“ƒNگوƒTƒCƒg‚ج“à—e‚ة‚آ‚¢‚ؤˆêگطٹض’m‚¹‚¸پA‰½‚ç‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB

- “–ƒTƒCƒgڈم‚جƒRƒ“ƒeƒ“ƒc‚ةٹض‚·‚é’کچىŒ ‚حپA“–ژذ‚à‚µ‚‚ح“–ٹYƒRƒ“ƒeƒ“ƒc‚ً‘nچى‚µ‚½’کچىژز‚ـ‚½‚ح’کچىŒ ژز‚ة‹A‘®‚µ‚ؤ‚¢‚ـ‚·پB

- “–ژذ‚حپA“–ژذ‚جژ–‘O‚ج‹–‘ّ‚ب‚پA“–ƒTƒCƒgڈم‚جƒRƒ“ƒeƒ“ƒc‚ج‘S•”‚ـ‚½‚حˆê•”‚ًپA•،گ»پA‰ü•دپA“]چع“™‚ة‚و‚è—ک—p‚·‚邱‚ئ‚ً‹ض‚¶‚ـ‚·پB

- “–ƒTƒCƒg‚ج‚²—ک—p‚ة“–‚½‚ء‚ؤ‚حڈم‹L’چˆسژ–چ€‚ً‚²—¹ڈ³‚¢‚½‚¾‚‚ظ‚©پAFX—…گj”ص—ک—p‹K–ٌ‚ة‚²“¯ˆس‚¢‚½‚¾‚¢‚½‚à‚ج‚ئ‚µ‚ـ‚·پB