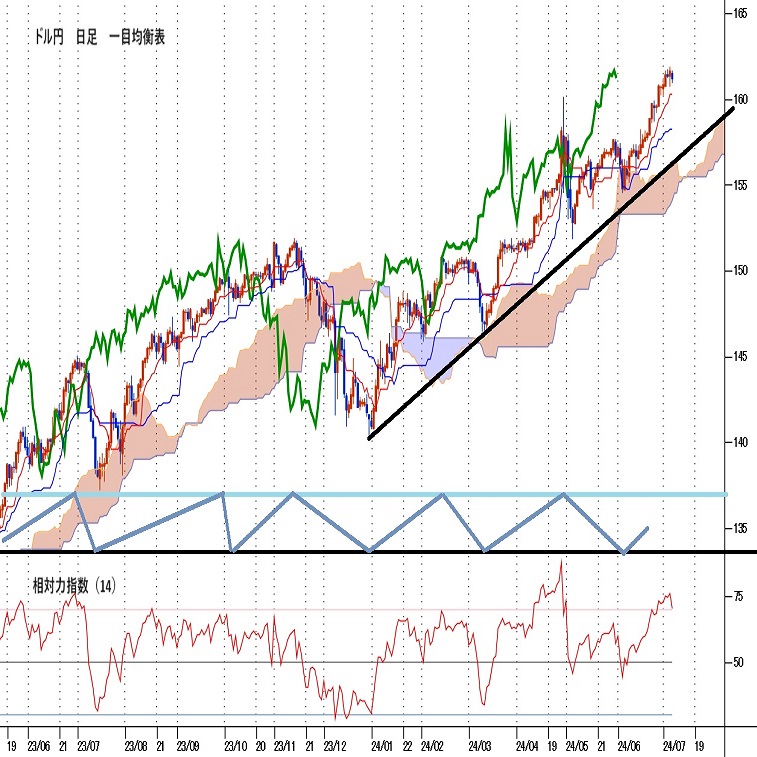

米雇用統計後に乱高下するも7月3日夜以降は右肩下がりの展開

〇先週のドル円、161.94へ上昇して高値を更新するも、その後は米指標の不冴え等に右肩下がり

〇週末雇用統計は前月から減少、直近二ヶ月分も下方修正され、米金利低下、ドル円は160円台で越週

〇ドル円は底上げ基調が崩れ右肩下がりの展開。強気転換には161.32、39等を超える必要あり

〇161.32以下での推移中は下向きとし、160.33円割れからは160.00、159.70台を順次試す下落を想定

〇161.32及び161.39を超える場合は調整安一巡による上昇期入りとみて162超えへ挑戦してゆく流れか

【概況】

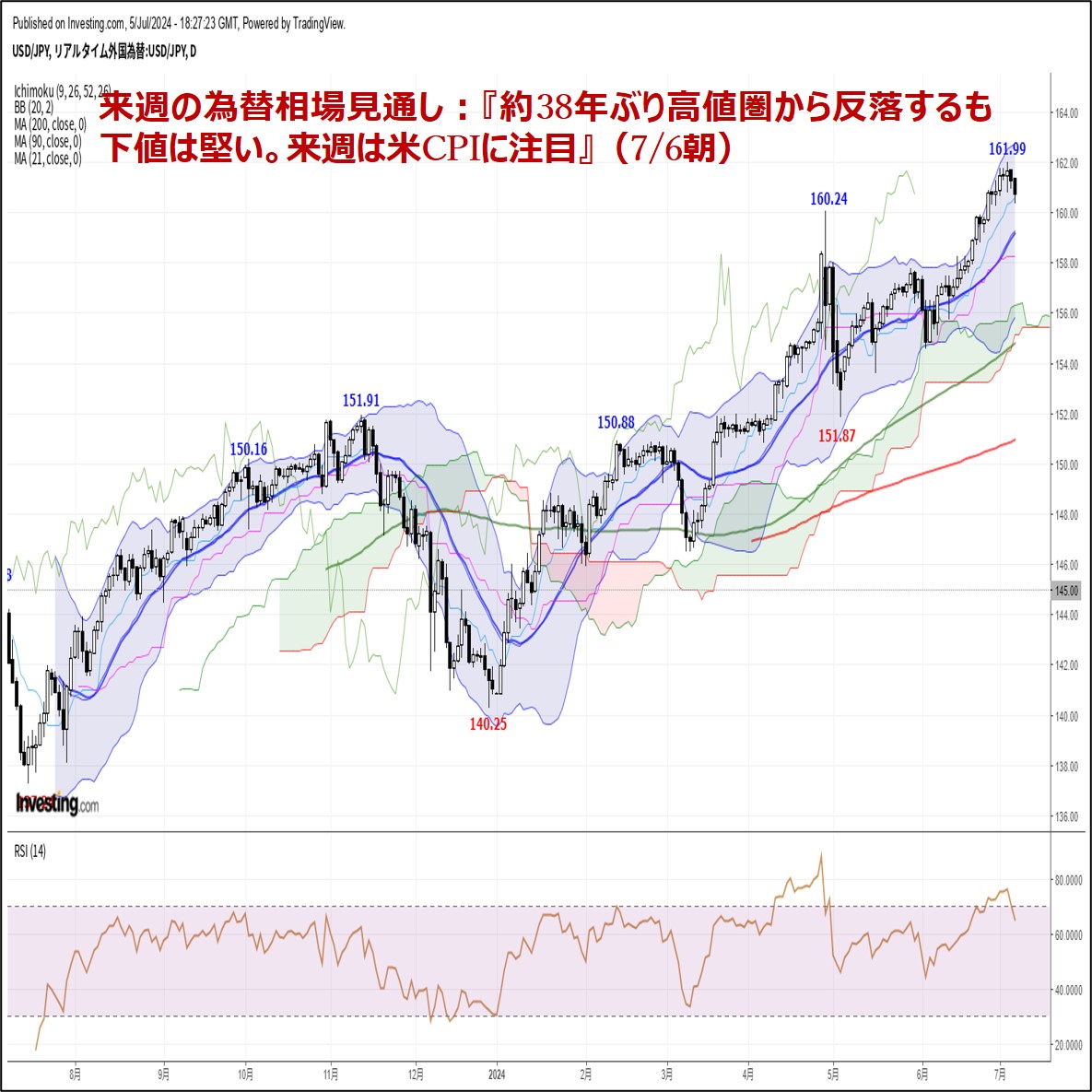

ドル円は7月3日夜161.94円へ上昇して2023年1月16日安値127.22円以降及び2011年10月31日安値75.57円以降の最高値を更新して1986年12月以来37年半ぶりの高値水準としたが、高値警戒感から162円台へ進まず、その後は右肩下がりの展開に入っている。

7月3日夜の米経済指標が総じて弱かったことによる米長期債利回り上昇とドル安により3日深夜に一時160.77円へ急落したところからいったん戻し、4日夜の161円割れも買われたものの5日午前高値161.39円から再び失速して午後には160.52円を付けて3日深夜の急落時安値を割り込んだ。

7月5日夜の米6月雇用統計で非農業部門数業者増加数が前月から減少して直近2カ月分も大幅下方修正され、失業率が上昇してインフレ指標の平均時給伸び率が低下したため、発表後は米長期債利回りが大幅に低下してドル安となり、ドル円は160.33円へ一段安した。目先の売り一巡で深夜に161.32円まで戻したものの161円を割り込み、160.72円で週を終えた。

ユーロドル、ポンドドル、豪ドル米ドル等は米雇用統計発表直後に乱高下したものの6日早朝へ一段高しており、米雇用統計に対する評価は9月利下げと年内2回利下げ判断に寄与するとしたドル安反応だが、日本経済の弱さと利上げしても低金利状態にあり4月29日の市場介入時水準を超えても新たな市場介入に踏み込めない当局の及び腰を踏まえた歴史的な円の独歩安が継続するとの見方もあるために、他のメジャー通貨と比較するとドル円の下落反応はやや控えめだったといえる。

【米雇用統計、直近2カ月分の就業者数大幅下方修正、平均時給伸び率は2022年3月以来最低】

7月5日に米労働省が発表した6月雇用統計では、、景気判断の重要指標である非農業部門雇用者数が前月比20万6000人増となり市場予想の19万人増を上回ったものの5月の21.8万人増を下回り、5月分は当初の27万2000人増から21万8000人増へ、4月分も当初の16万5000人増から10万8000人増へと大幅下方修正され、2か月分の修正幅は11万1000人の減少となった。

失業率は5月の4.0%から4.1%へ悪化して市場予想の4.0%を上回ったが、3か月連続の悪化、2023年4月の3.4%以降の最高で2021年11月以来の高水準となった。

インフレ指標である平均時給伸び率は前月比0.3%で予想と一致したが5月の0.4%から鈍化し、前年同月比は3.9%となり予想通りだったものの5月の4.1%から低下して2022年3月の5.9%以降で最低となった。

労働市場のひっ迫感が後退して減速感がみられることとインフレ要因である賃金上昇率も低下していることを踏まえ、米金利先物市場における9月利下げ開始期待度は7割を超え、年内2回利下げの可能性が高まったと市場は受け止めている。

【米長期債利回りは大幅低下、2年債利回りは4月以降の最低、ナスダックは連日の史上最高値更新】

7月5日の米長期債利回りは米雇用統計後に9月利下げ期待が高まったことで総じて大幅低下した。

長期金利指標の10年債利回りは前日比0.08%低下の4.28%で終了した6月14日の4.19%から7月1日の4.49%まで反騰した後の7月3日から3営業日連続低下した流れは4月25日からの低下開始時や5月29日からの低下開始時に近い印象だ。

30年債利回りは前日比0.05%低下の4.48%で終了、10年債と同様に3営業日連続低下した。

政策金利動向に敏感な2年債利回りは0.10%低下の4.61%で終了したが、6月14日の4.66%を割り込んで直近のピークである4月30日の5.05%からは三段目の下げとなり低下基調の勢いが増した印象だ。

米大統領選挙でのトランプ氏優勢の流れが先行きの大量国債発行を意識させて債券売り・利回り上昇を招きやすいとの見方もあるものの、9月FOMCへ向けてインフレ鈍化と景気指標の低調さが続く場合は長期債利回り低下によるドル円への売り圧力が強まりやすいと思われる。

一方でNYダウは67.87ドル高と上昇、ナスダック総合指数は164.46ポイント高となり4営業日連続で終値の史上最高値を更新して取引時間中の最高値も更新し、S&P500指数も終値及び取引時間中の最高値を更新した。米長期債利回り低下と利下げ期待を背景とした株高基調は継続的と思われ、リスクオン優勢の市場心理は円安に寄与しやすいが、米長期債利回り低下による円高圧力と影響度は交錯しそうだ。

【6月4日以降の底上げ基調崩れ、いったん仕切り直し的調整安に入る可能性も】

ドル円は4月29日と5月2日の市場介入をきっかけとした急落で付けた5月3日安値151.85円を起点として上昇再開に入り、4月29日高値を超えて一段高に入ってきた。5月3日から5月14日高値までを一段目とし、5月16日安値から5月29日高値までを二段目とし、6月4日安値から三段目の上昇となったが、6月4日以降の徐々に底上げをして高値を切り上げてゆく右肩上がりの展開が、7月3日深夜急落時安値を割り込んで7月5日夜の米雇用統計発表直後の安値160.33円へ一段安したこと、7月3日夜以降の戻り高値が切り下がり基調にあり7月5日夜安値からの反騰時高値161.32円も5日午前高値161.39円に届かなかったため、これまでの底上げ基調が崩れて右肩下がりの展開に入っていると思われる。

5月14日高値156.75円から5月16日安値153.60円までの下げ幅が3.15円、5月27日高値157.70円から6月4日安値154.54円までの下げ幅が3.16円で共に3円を超える下落幅だったため、7月8日も安値切り下げへ進むようだと7月3日高値161.94円から3円強の下げ幅として158.80円前後を試す可能性もあると注意したい。

目先の強気転換には7月5日深夜の反騰時高値161.32円と7月5日午前高値161.39円を超える必要があり、その際は上昇再開として7月3日高値161.94円超えへ挑戦してゆく流れと考える。

以上を踏まえて当面のポイントを示す。

(1)当初、7月5日夜安値160.33円を下値支持線、5日深夜高値161.32円を上値抵抗線とする。

(2)161.32円以下での推移中は下向きとし、160.33円割れからは160.00円、159.70円台を順次試す下落を想定する。週後半にかけては米CPIが鈍化して米長期債利回りの低下傾向が続くなら159円前後を試す流れと考える。

(3)7月5日深夜高値161.32円及び5日午前高値161.39円を超える場合は7月3日高値161.94円からの調整安一巡による上昇期入りとみて162円超えへ挑戦してゆく流れとみるが、7月3日高値を超えずに失速して安値を更新する場合は7月3日高値を起点とした下落が二段下げ、三段下げへと発展しやすくなると注意する。

【当面の予定】

7/8(月)

休場 マレーシア

日銀支店長会議・地域経済報告「さくらリポート」、インド・モディ首相のロシア訪問

08:30 (日) 5月 現金給与総額 前年同月比 (4月 2.1%、予想 2.1%)

08:50 (日) 5月 経常収支・季調前 (4月 2兆505億円、予想 2兆3890億円)

08:50 (日) 5月 経常収支・季調済 (4月 2兆5241億円、予想 2兆1056億円)

08:50 (日) 5月 貿易収支・国際収支ベース (4月 -6615億円、予想 -1兆998億円)

14:00 (日) 6月 景気ウオッチャー現状判断 (5月 45.7、予想 46.2)

14:00 (日) 6月 景気ウオッチャー先行き (5月 46.3、予想 47.1)

15:00 (独) 5月 貿易収支 (4月 221億ユーロ、予想 199億ユーロ)

28:00 (米) 5月 消費者信用残高 前月比 (4月 64.0億ドル、予想 100.0億ドル)

7/9(火)

08:50 (日) 6月 マネーストックM2 前年同月比 (5月 1.9%)

09:30 (豪) 7月 ウエストパック消費者信頼感指数 (6月 83.6)

10:30 (豪) 6月 NAB企業景況感指数 (5月 6)

23:00 (米) パウエルFRB議長、上院銀行委員会で半期議会証言

26:00 (米) 財務省3年債入札

7/10(水)

08:50 (日) 6月 国内企業物価指数 前月比 (5月 0.7%、予想 0.5%)

08:50 (日) 6月 国内企業物価指数 前年同月比 (5月 2.4%、予想 2.9%)

10:30 (中) 6月 PPI(生産者物価指数) 前年同月比 (5月 -1.4%、予想 -0.8%)

10:30 (中) 6月 CPI(消費者物価指数) 前年同月比 (5月 0.3%、予想 0.4%)

11:00 (NZ) ニュージーランド中銀 政策金利 (現行 5.50%、予想 5.50%)

23:00 (米) 5月 卸売売上高 前月比 (4月 0.1%)

23:00 (米) パウエルFRB議長、下院金融サービス委員会で半期議会証言

23:30 (米) EIA週間石油在庫統計

26:00 (米) 財務省10年債入札

27:30 (米) クールズビー・シカゴ連銀総裁、ボウマンFRB理事、イベント挨拶

7/11(木)

08:50 (日) 5月 機械受注 前月比 (4月 -2.9%、予想 0.8%)

08:50 (日) 5月 機械受注 前年同月比 (4月 0.7%、予想 7.1%)

15:00 (独) 6月 CPI(消費者物価指数)・改定値 前月比 (速報 0.1%、予想 0.1%)

15:00 (独) 6月 CPI(消費者物価指数)・改定値 前年同月比 (速報 2.2%、予想 2.2%)

15:00 (英) 5月 月次GDP 前月比 (4月 0.0%)

15:00 (英) 5月 鉱工業生産 前月比 (4月 -0.9%)

15:00 (英) 5月 鉱工業生産 前年同月比 (4月 -0.4%)

15:00 (英) 5月 貿易収支・物品 (4月 -196.07億ポンド)

15:00 (英) 5月 貿易収支 (4月 -67.50億ポンド)

21:30 (米) 6月 CPI(消費者物価指数) 前月比 (5月 0.0%、予想 0.1%)

21:30 (米) 6月 CPI(消費者物価指数) 前年同月比 (5月 3.3%、予想 3.1%)

21:30 (米) 6月 コアCPI(食品・エネルギー除く) 前月比 (5月 0.2%、予想 0.2%)

21:30 (米) 6月 コアCPI(食品・エネルギー除く) 前年同月比 (5月 3.4%、予想 3.4%)

21:30 (米) 新規失業保険申請件数 (前週 23.8万件)

21:30 (米) 失業保険継続受給者数 (前週 185.8万人)

24:30 (米) ボスティック・アトランタ連銀総裁、講演

26:00 (米) ムサレム・セントルイス連銀総裁、質疑応答

26:00 (米) 財務省30年債入札

27:00 (米) 6月 月次財政収支 (5月 -3471億ドル)

7/12(金)

未 定 (中) 6月 貿易収支・米ドル建て (5月 826.2億ドル、予想 843.5億ドル)

13:30 (日) 5月 鉱工業生産・確報値 前月比 (4月 2.8%)

13:30 (日) 5月 鉱工業生産・確報値 前年同月比 (4月 0.3%)

13:30 (日) 5月 設備稼働率 前月比 (4月 0.3%)

21:30 (米) 6月 PPI(生産者物価指数) 前月比 (5月 -0.2%、予想 0.1%)

21:30 (米) 6月 PPI(生産者物価指数) 前年同月比 (5月 2.2%)

21:30 (米) 6月 コアPPI(食品・エネルギー除く) 前月比 (5月 0.0%、予想 0.1%)

21:30 (米) 6月 コアPPI(食品・エネルギー除く) 前年同月比 (5月 2.3%)

23:00 (米) 7月 ミシガン大学消費者信頼感指数・速報値 (6月 68.2、予想 67.0)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.12.12

ドル円、日銀関連報道で一時152円台後半まで急上昇。米CPIもドル買いの流れを後押し(12/12朝)

11日(水)のドル円相場は下落後に急反発。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.12.11

東京市場のドルは151円台後半でのもみ合い、11月CPIで上下に振れる公算大(24/12/11)

東京時間(日本時間8時から15時)のドル・円は、株式、為替市場ともに米消費者物価指数(CPI)発表を前に様子見姿勢が強まり151円台半ばから後半でのもみ合いとなった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.12.11

ドル円 米指標の発表注視、数字次第で荒れた展開も(12/11夕)

東京市場はドルが小安い。ただ、NY時間に注目の米経済指標、消費者物価指数の発表を控えていることで、全体的に動意は鈍かった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.07.08

ドル円 ドル高基調は辛うじて継続、ただ上値重そう(週報7月第2週)

先週のドル/円相場は結果「行って来い」。一時161.96円、38年ぶりのドル高値を示現したものの維持できなかった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.07.06

来週の為替相場見通し:『約38年ぶり高値圏から反落するも下値は堅い。来週は米CPIに注目』(7/6朝)

ドル円は週央にかけて161.99(約38年ぶり高値圏)まで上昇するも、週末にかけては一転、160.34まで反落する動きとなりました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。