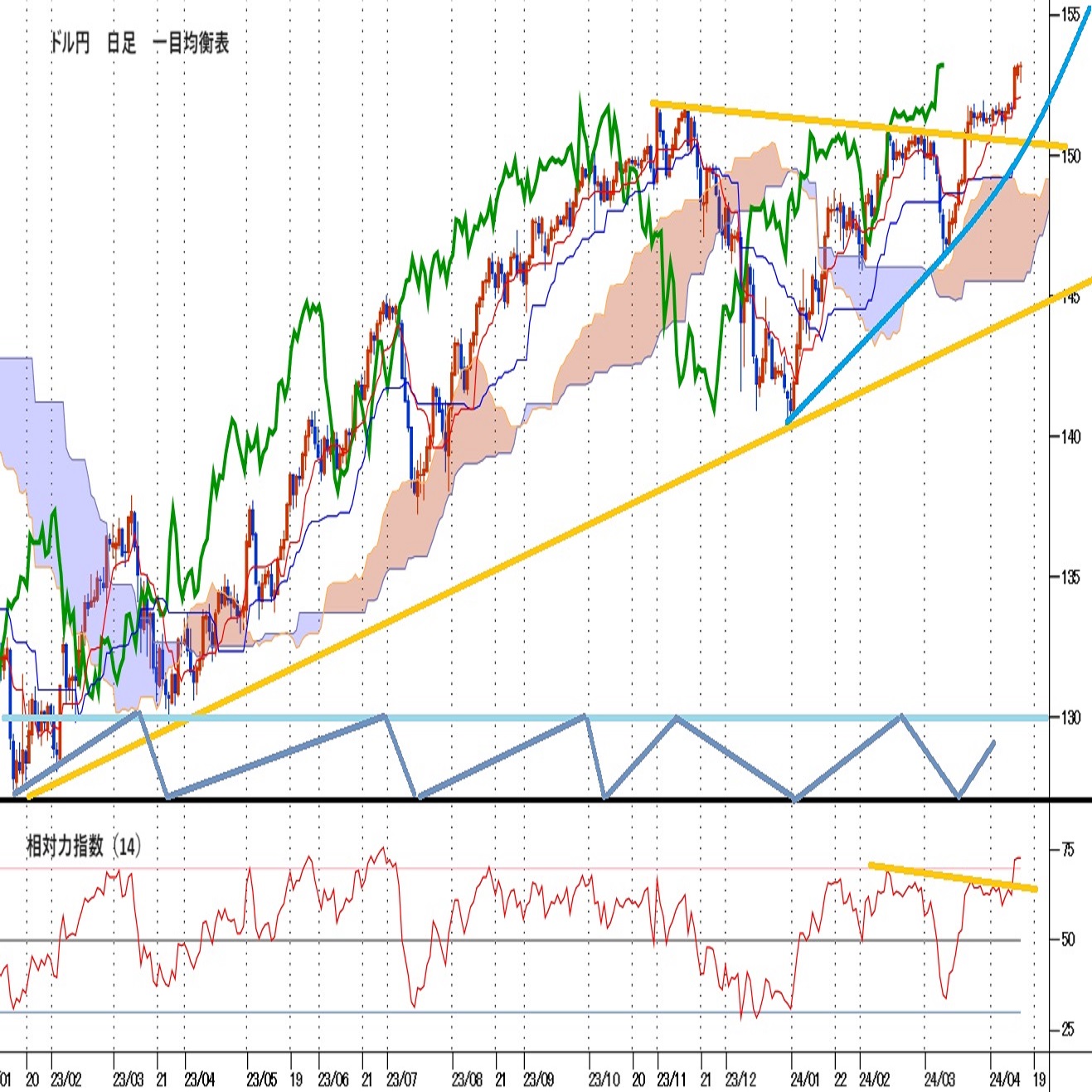

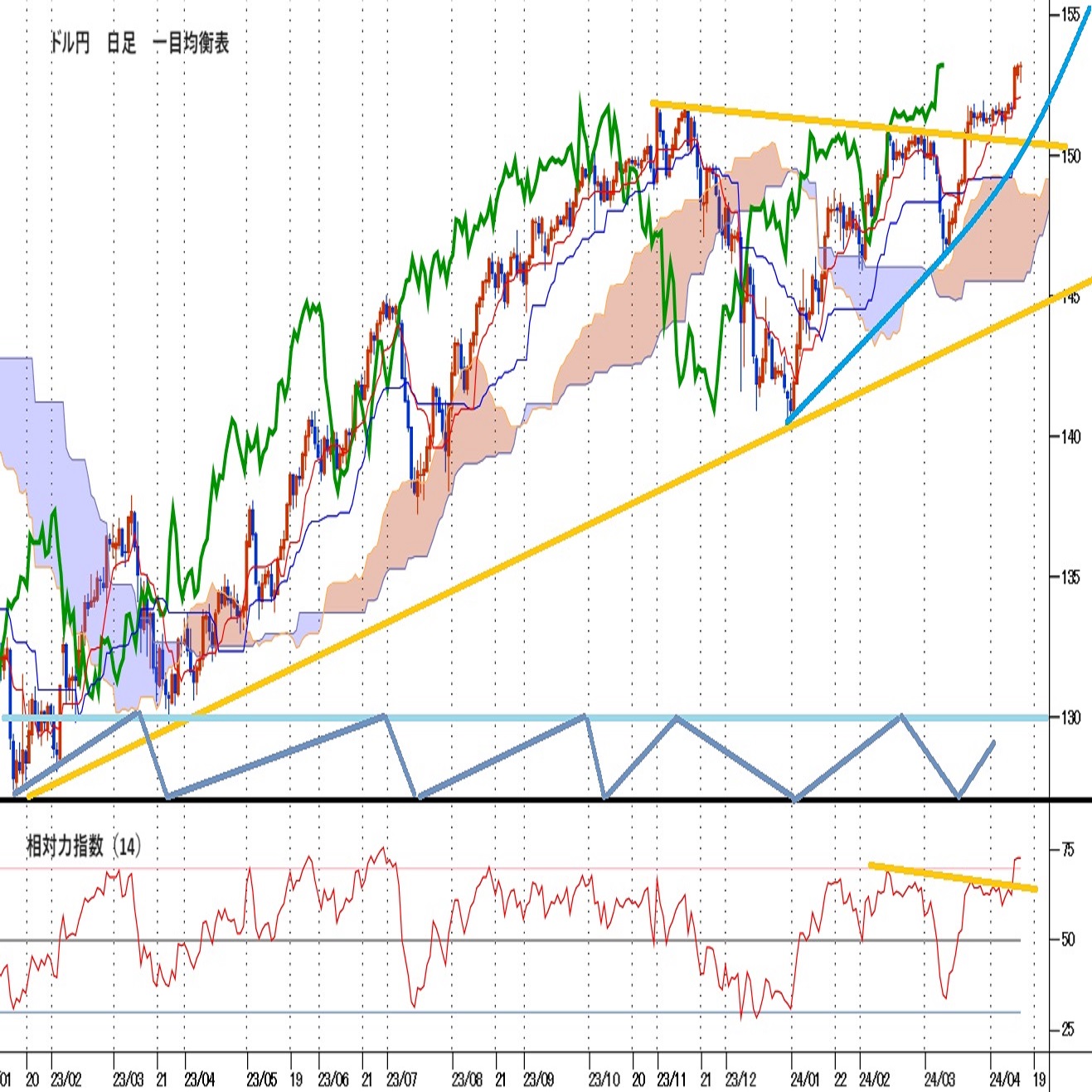

市場介入あれば2022年三度介入の経験をもとにその後の展開を考える

〇先週のドル円、米3月CPIの上振れで152円を突破153円台前半に上昇、12日夕刻には153.38をつける

〇市場介入がなかったこと、米利下げ先延ばしの見込みが高まっていることによりドル先高観は継続

〇4/26発表予定のコアPCEデフレーター鈍化の場合は、円高へ風向きを変えるきっかけとなることも

〇市場はドル円の高値水準を試して行くこととなりかねず、介入のタイミング、規模と連続性問われる

〇152.58を上回るうちは一段高余地ありとし、153.50超えからは154円を目指す上昇を想定

〇152.58割れからは152円台序盤(152.25から152.00)への下落を想定

【概況】

ドル円は3月27日に151.96円を付けて昨年12月28日安値140.24円以降の高値を更新し、2022年10月21日高値151.94円も超えて2011年10月31日安値75.57円以降の最高値を更新した後は152円手前で繰り返し売られる持ち合いで推移していたが、4月10日夜の米3月CPI上昇率が全体及びコア指数の前月比と前年比のいずれも市場予想を上回ったことにより発表前の151.77円から152円突破へ急伸して4月11日午前には153.22円を付けて1990年4月2日天井160.36円直後の同年6月以来の最高値とした。

その後も153円を割り込むところを買われて12日夕刻には153.38円まで高値を伸ばしていたが、イランによるイスラエルへの報復攻撃が近いとの報道によるリスク回避感から安全資産として米国債が買われて米長期債利回りが低下したために夜安値で152.58円までいったん下げた。しかしイランの報復攻撃が中東情勢を一段と悪化させるものにはならないとの報道もあり米長期債利回り低下が落ち着くとドル円は買い戻し優勢となり13日早朝には153.31円まで戻してからも153円台前半を維持して週を終えた。

4月12日夜にかけてはユーロドルが2月14日安値を割り込む一段安で昨年12月28日以降の最安値を更新、ポンド等も下落しておりドルストレートではリスク回避型のドル高反応で下落し、クロス円全般は円高と原通貨安の両面から売られて下落した。市場介入が警戒されていた152円を突破しても実弾介入がみられなかったことと、米国の利下げ開始が先延ばしされる見込みが高まっていることによるドル円の先高感は継続しており、実弾介入がなければ155円等を目指して行くとの声も高まっている。

【米国の利下げ開始先延ばしによる円安継続感】

4月10日夜の米3月CPIが市場予想を上回り、11日夜の米3月PPIは予想を下回ったものの2月から伸びを加速しており、インフレの高止まりで米国の利下げ開始が先延ばしされる公算が高まっている。週末時点では米金利先物市場における6月FOMCでの利下げ開始期待度は前週の5割台から3割弱へ大幅低下しており、7月会合での利下げ可能性はまだあるものの、9月以降の利下げ開始との見方が大勢となっているようだ。

4月12日も地区連銀総裁らの発言では利下げ判断に関する慎重姿勢が繰り返された。

サンフランシスコ連銀のデーリー総裁は「好調な労働市場や堅調な個人消費、過去数カ月の物価下落ペースの鈍化を踏まえれば金利を調整する緊急性は全くない」と述べ、カンザスシティー連銀のシュミッド総裁は利下げに関して「忍耐強い姿勢が望ましい」とし、ボストン連銀のコリンズ総裁は年内2回利下げを想定しているとしたが、目先は利下げに踏み切る切迫性はないと述べた。アトランタ連銀のボスティック総裁は「年内の利下げは年後半に1回」との主張をこれまで繰り返してきたが、12日も同様の発言をしている。

4月12日に発表されたミシガン大の消費者調査では4月の景況感指数が77.9となり3月の79.4から低下したものの市場予想の79.0を上回り、最近注目度が高まっている期待インフレ率では、1年先が3月の2.9%から3.1%へ、5年先が3月の2.8%から3.0%へと上昇しており、消費者のインフレ見通しも引き上がってきている。

当面、ドル円にとっては米長期債利回り上昇傾向と日本長期債利回りが若干上昇したとしても絶対水準が低いままのため日米金利差からの円安バイアスがかかり続けると思われるが、FRBがインフレ指標として最重視しているコアPCE(個人消費支出)デフレーターは2020年3月の5.4%をピークとして順調に低下して今年2.8%まで下がっており、4月26日発表予定の3月分がさらに鈍化するならば年内3回利下げの可能性も再浮上することで米長期債利回り低下による日米金利差縮小と円高へ風向きを変えるきっかけとなることも考えられる。

またイランとイスラエルの軍事衝突により中東情勢が一段と深刻化して米国債への安全資産買いにより米長期債利回りが低下する場合もリスク回避的なクロス円の手仕舞い売りによる円高圧力とともにドル円が下落するきっかけとなることも考えられる。

【2022年の大規模介入、一度目の急落はバーゲンハントされる】

政府日銀は2022年9月22日に最初の大規模介入を実施したが、当日に145.89円から140.36円まで急落したものの介入効果は早々に消えて反騰に転じ、暫くは高値更新へ進まなかったものの同年10月12日に高値を超えてから146.96円へ急伸し、その後の連騰で10月21日高値151.94円まで一段高した。

10月21日に151.94円までドル円が大上昇した際は、二度目の大規模介入により安値146.18円まで急落し、翌営業日の10月24日にも介入があり145.50円まで続落し、10月27日に145.11円まで安値を切り下げたものの10月31日には高値で148.84円まで切り返されている。10月21日高値を超えることなく、11月10日に米CPIが予想を大幅に下回る「逆CPIショック」が発生したため米長期債利回りが大幅低下に転じたことで10月27日安値を割り込み11月15日安値137.74円まで大幅下落している。さらに2023年1月16日安値127.22円まで下落が続いたのは日銀の黒田前総裁の任期満了へ向けた政策転換への警戒感によるものだった。

つまり市場介入は円安にブレーキを掛けるもののそれだけでは円安基調の歯止めにはならず、米長期債利回り低下による日米金利差縮小や日銀の政策転換(現状なら連続的な追加利上げ姿勢の強調等)というファンダメンタルズ的な根拠で市場が円高期に入ることを納得する必要があるということだ。

ドル円が152円手前で足踏みしていたところで円高へのきっかけを与えなかったことが151円台中心の持ち合い形成となり持ち合い上放れへの準備が進み、米CPIの上ブレという根拠を得て持ち合い上放れに入り、153円到達でも市場介入できずにいることで市場心理は2022年9月から10月のような大規模実弾介入の連続的な仕掛けによって急ブレーキがかからなければどんどん挑発的にドル円の高値水準を試して行くこととなりかねない。いつ最初の介入が行われるのかということとその規模と連続性が問われると思われる。

以上を踏まえて当面のポイントを示す。

(1)当面、4月12日夜安値152.58円を下値支持線、153.50円を上値抵抗線とする。

(2)152.58円を上回るうちは一段高余地ありとし、153.50円超えからは154円を目指す上昇を想定する。実弾での市場介入なければ155円を目指して行く可能性もあるとみる。

(3)152.58円割れからは152円台序盤(152.25円から152.00円)への下落を想定する。152円台序盤は買い戻しも入りやすいとみるが、152.58円を下回っての推移なら4月17日から19日夜にかけての間へ安値試しを続けやすいとみる。

(4)市場介入で急落する場合は2022年の介入時に直前高値から5円を超える急落だったことを踏まえて150円割れを試すような下落規模と考えるが、介入による狼狽反応が落ち着いた後は急落幅の3分の1から半値を戻す可能性があるとみる。戻した際に連続的な介入がなく相場が落ち着くようならもう一段高へ進んで二度目の介入を試す流れへ進みやすいのではないかと考える。

【当面の予定】

4/15(月)

休場 タイ、インドネシア

08:50 (日) 2月 機械受注 前月比 (1月 -1.7%、予想 1.2%)

08:50 (日) 2月 機械受注 前年同月比 (1月 -10.9%、予想 -6.0%)

15:30 (米) ローガン・ダラス連銀総裁、東京でパネル討論会

18:00 (欧) 2月 鉱工業生産 前月比 (1月 -3.2%、予想 1.0%)

18:00 (欧) 2月 鉱工業生産 前年同月比 (1月 -6.7%、予想 -5.5%)

20:15 (英) ブリーデン英中銀副総裁、講演

21:00 (欧) レーンECB理事、講演

21:30 (米) 4月 ニューヨーク連銀製造業景況指数 (3月 -20.9、予想 -5.0)

21:30 (米) 3月 小売売上高 前月比 (2月 0.6%、予想 0.4%)

21:30 (米) 3月 小売売上高・除自動車 前月比 (2月 0.3%、予想 0.5%)

23:00 (米) 4月 NAHB住宅市場指数 (3月 51、予想 51

23:00 (米) 2月 企業在庫 前月比 (1月 0.0%、予想 0.3%)

4/16(火)

休場 タイ

IMF世界経済見通し「WEO」公表

09:00 (米) デーリー・サンフランシスコ連銀総裁、講演

11:00 (中) 3月 小売売上高 前年同月比 (2月 5.5%、予想 5.0%)

11:00 (中) 3月 鉱工業生産 前年同月比 (2月 7.0%、予想 6.0%)

11:00 (中) 1-3月期 GDP 前期比 (10-12月 1.0%、予想 1.6%)

11:00 (中) 1-3月期 GDP 前年同期比 (10-12月 5.2%、予想 5.0%)

15:00 (英) 2月 失業率・ILO方式 (1月 3.9%)

18:00 (英) ロンバルデリ英中銀副総裁、財務委員会証言

18:00 (独) 4月 ZEW景況感 (3月 31.7、予想 33.0)

18:00 (欧) 4月 ZEW景況感 (3月 33.5)

18:00 (欧) 2月 貿易収支・季調済 (1月 281億ユーロ ―)

18:00 (欧) 2月 貿易収支・季調前 (1月 114億ユーロ ―)

21:30 (米) 3月 住宅着工件数・年率換算 (2月 152.1万件、予想 148.0万件)

21:30 (米) 3月 住宅着工件数 前月比 (2月 10.7%、予想 -2.7%)

21:30 (米) 3月 建設許可件数・年率換算 (2月 151.8万件、予想 152.0万件)

21:30 (米) 3月 建設許可件数 前月比 (2月 1.9%、予想 -0.3%)

22:00 (米) ジェファーソンFRB理事、基調演説

22:15 (米) 3月 鉱工業生産 前月比 (2月 0.1%、予想 0.4%)

22:15 (米) 3月 設備稼働率 (2月 78.3%、予想 78.5%)

26:00 (英) ベイリー英中銀総裁、講演

4/17(水)

休場 インド

07:45 (NZ) 1-3月期 CPI(消費者物価指数) 前期比 (10-12月 0.5%、予想 0.6%)

07:45 (NZ) 1-3月期 CPI(消費者物価指数) 前年同期比 (10-12月 4.7%、予想 4.0%)

08:50 (日) 3月 通関貿易収支・季調前 (2月 -3794億円、予想 3455億円)

08:50 (日) 3月 通関貿易収支・季調済 (2月 -4516億円、予想 -2800億円)

15:00 (英) 3月 CPI(消費者物価指数) 前月比 (2月 0.6%)

15:00 (英) 3月 CPI(消費者物価指数) 前年同月比 (2月 3.4%)

15:00 (英) 3月 コアCPI 前年同月比 (2月 4.5%)

15:00 (英) 3月 RPI(小売物価指数) 前年同月比 (2月 4.5%)

18:00 (欧) 3月 HICP(消費者物価指数)・改定値 前年同月比 (速報 2.4%、予想 2.4%)

18:00 (欧) 3月 コアHICP・改定値 前年同月比 (速報 2.9%、予想 2.9%)

23:30 (米) EIA週間石油在庫統計

24:45 (欧) シュナーベルECB理事、講演

25:00 (英) ベイリー英中銀総裁、講演

27:00 (米) 米地区連銀経済報告(ベージュブック)

4/18(木)

休場 ベトナム

06:30 (米) メスター・クリーブランド連銀総裁、発言

07:30 (米) ボウマンFRB理事、講演

10:30 (豪) 3月 新規雇用者数 (2月 11.65万人、予想 -1.50万人)

10:30 (豪) 3月 失業率 (2月 3.7%、予想 3.9%)

10:00 (世) SWIFT(国際銀行間通信協会)3月決済シェア

10:30 (日) 野口日銀審議委員、佐賀で講演、14:00 記者会見

13:30 (日) 2月 第三次産業活動指数 前月比 (1月 0.3%、予想 0.7%)

17:00 (欧) 2月 経常収支・季調済 (1月 394億ユーロ )

18:00 (欧) 2月 建設支出 前月比 (1月 0.5%)

18:00 (欧) 2月 建設支出 前年同月比 (1月 0.8%)

21:30 (米) 4月 フィラデルフィア連銀製造業景況指数 (3月 3.2、予想 0.0)

21:30 (米) 新規失業保険申請件数 (前週 21.1万件)

21:30 (米) 失業保険継続受給者数 (前週 181.7万人)

22:15 (米) ボウマンFRB理事・ウィリアムズ・ニューヨーク連銀総裁、討論会参加

24:00 (米) ボスティック・アトランタ連銀総裁、討論会参加

23:00 (米) 3月 景気先行指数 前月比 (2月 0.1%、予想 -0.1%)

23:00 (米) 3月 中古住宅販売件数・年率換算 (2月 438万件、予想 416万件)

23:00 (米) 3月 中古住宅販売件数 前月比 (2月 9.5%、予想 -5.1%)

4/19(金)

06:45 (米) ボスティック・アトランタ連銀総裁、質疑応答

08:30 (日) 3月 全国CPI(消費者物価指数) 前年同月比 (2月 2.8%、予想 2.8%)

08:30 (日) 3月 全国CPI・生鮮食料品除く [前年同月比 (2月 2.8%、予想 2.7%)

08:30 (日) 3月 全国CPI・生鮮食料品・エネルギー除く 前年同月比 (2月 3.2%、予想 3.0%)

15:00 (英) 3月 小売売上高 前月比 (2月 0.0%)

15:00 (英) 3月 小売売上高 前年同月比 (2月 -0.4%)

15:00 (英) 3月 小売売上高・除自動車 前月比 (2月 0.2%)

15:00 (英) 3月 小売売上高・除自動車 前年同月比 (2月 -0.5%)

15:00 (独) 3月 PPI(生産者物価指数) 前月比 (2月 -0.4%)

23:15 (英) ラムスデン英中銀副総裁、講演

23:30 (米) グールズビー・シカゴ連銀総裁、質疑応答

未 定 (日) 植田日銀総裁、講演(米ワシントン)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.15

ドル円 ドル高基調継続、実弾介入の実施はあるか!?(週報4月第3週)

先週のドル/円相場はドルが一段高。34年ぶりとなる153円台を示現し、週末もそのまま高値引けしている。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.13

来週の為替相場見通し:『ドル円は約34年ぶり高値圏へと急上昇。ユーロは年初来安値更新』(4/13朝)

ドル円(USDJPY)は週末にかけて約34年ぶり高値153.40(1990年6月以来の高値圏)まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。