米雇用統計を強気サプライズで急伸、昨年末以降の高値超えるか試す

〇先週のドル円、FOMC後の米金利低下に145.89まで下落後、強い米雇用統計で週末148.58まで切り返す

〇米1月雇用統計NFPは予想の倍の35万3000人増、平均時給伸び率は予想外の加速となる前月比0.6%

〇米10年債利回りは週末4.02%まで反発するも週間では1/26終値4.14%を下回る

〇米株高基調は健在、米債利回り上昇より景気堅調感による先高期待を優先、NYダウは史上最高値を更新

〇148円台を維持するうちは一段高へ進む可能性、148.58超えからは148.80を試す上昇を想定

〇147.70割れからは下向きとして147円台前半への下落を想定

【概況】

ドル円は1月31日夜の米ADP民間雇用者数が予想を下回り四半期労働コスト指数の上昇率が鈍化してシカゴPMIも悪化したためにそれら発表前の高値147.87円から急落したが、2月1日早朝の米FOMCが3月利下げ期待を後退させたことで発表直後に安値146.00円から高値147.44円まで切り返した。しかし米長期債利回りは5月利下げ期待を背景に低下を続けたために2月2日未明には145.89円まで下げてFOMC後の安値を更新した。

2月2日の日中は146円割れに対する売られ過ぎ感から買い戻されていたが、2日夜の米雇用統計が予想を大幅に上回る就業者増加となりインフレ指標の平均時給伸び率も予想外に加速したことをサプライズとして米長期債利回りが急伸してドル全面高となり、ドル円は発表前の146.50円台から2月3日未明高値148.58円へ急騰し、148円台を維持して週を終えた。

【米雇用統計はドルにとっての強気サプライズ】

2月2日夜に米労働省が発表した1月雇用統計では、景気を反映する非農業部門就業者数が前月比35万3000人増となり昨年12月の33万3000人を超えて市場予想の18万人増の倍近い増加となった。失業率は3.8%への悪化が予想されていたが12月と同じ3.7%に留まった。

インフレ指標である平均時給伸び率は前月比0.6%となり12月の0.4%から伸びが加速して市場予想の0.3%への鈍化に反する上昇となり、前年同月比は4.5%で12月の4.3%(速報の4.1%から上方修正)を超えて加速し市場予想の4.1%を上回った。

今回は2023年の統計が修正されたが、12か月のうち9か月が上方修正となり、12月は速報から11万7000人の上方修正となり、10月が6万人の上方修正、11月も9000人の上方修正となった。

ADP民間雇用が冴えなかったこともあり今回はサプライズ感が大きかったが、1月30日に発表された12月のJOLTS求人件数が11月の892.5万件から902.6万件へ増えたことも踏まえれば雇用が堅調であり、平均時給の伸びも賃金インフレ要因となるため、FOMCの利下げ開始を遅らせる根拠となるものであり、3月利下げの可能性は極めて薄くなったと思われる。

2月2日深夜に発表された米ミシガン大の消費者調査では、1月の消費者信頼感指数が79.0となり12月確報の69.7から大幅に改善して市場予想の78.9を若干上回った。同調査による1年先の期待インフレ率は2.9%で12月の3.1%から低下して2020年12月以来の低水準となったが、5年先の期待インフレ率は2.9%で12月と変わらなかった。

米雇用統計発表後に、シカゴ連銀のグールズビー総裁は「利下げを先送りする理由ではなく、労働市場に悪化の兆候が出ていないことを示す安心材料と受け止める」と述べた。雇用統計を受けて利下げ先送り感が強まったことに対しては「経済システムを通したプラスの供給ショックがあれば利下げを先送りすることはできない」と述べており、利下げをためらうことによるリスクを優先的に考えるべきという姿勢を示した。一方でボウマンFRB理事は「政策金利を現行水準のままとすればインフレ率はさらに低下する、まだ利下げを検討すべき時期ではない」と述べた。

昨年末に市場が3月利下げを予想したことはかなり過剰な期待だったといえるが、年内利下げ想定そのものは12月FOMC会合から変わっていないだろうし、あとはタイミングの問題として5月なのか6月なのかということになるのではないかと思う。パウエル議長もFOMC後の会見で3月は無理としつつ、確信が持てれば利下げを前倒しする可能性もあると述べている。

【米10年債利回りは5日ぶりの急騰、NYダウは連日の史上最高値更新】

2月2日の米長期債利回りは米雇用統計の強さにより総じて急上昇した。

長期金利指標の10年債利回りは4営業日連続低下で2月1日には一時3.82%まで下げたが、2月2日は前日比0.14%上昇の4.02%となり直前2日分の低下幅を一挙に解消し、1日の上昇幅としては2022年9月以来の規模となった。週間では1月26日終値4.14%を下回った。

30年債利回りは2月1日には一時4.07%まで低下したが2日は前日比0.10%上昇の4.22%で5日ぶりの反騰となった。週間では1月26日終値4.37%を下回っている。

2年債利回りは2月1日に一時4.14%まで低下してから反発していたが、2日は前日比0.16%上昇の4.37%となり週間では1月26日終値4.36%を上回った。

一方、米国の株高基調は健在であり、米雇用統計が強かったことで長期債利回りが上昇したことに上値が抑えられた印象もあるが、景気堅調感による先高期待を優先している。NYダウは前日比134.58ドル高と連騰して2日続けて史上最高値を更新し、ナスダック総合指数は前日比267.31ポイント高と2月1日から連騰し、高値で15664.21を付けて1月29日高値を超えて2022年10月以降の高値を更新した。

【伝い線打ち返しの様相】

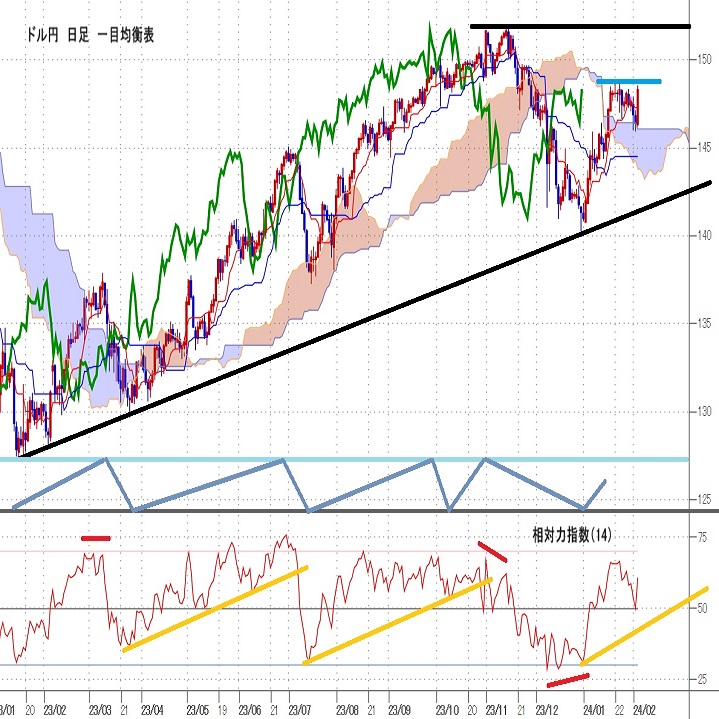

テクニカル的には昨年12月28日安値140.24円以降の最高値である1月19日に付けた148.80円を超えて150円超えを目指すのか、148円台後半を抵抗帯として頭打ち感を示すのか試されるところだ。

1月31日から2月1日にかけて2日連続の陰線で下落したところから前日比で2円近い上昇幅の大陽線で切り返しているが、2本連続陰線=伝い線からの打ち返しであり、3本連続陰線=三羽烏で下落感が強まるところを否定しての反騰のため、ここから連続陽線で上昇するようだと上昇が勢い付くと思われる。ただし、大陽線後の上昇が続かず、大陽線の中心値(寄り付きと終値の中値)となる147.31円を割り込んで続落する場合は大陽線が強気の勢力線ではなくなり下落途中の一時的買い戻しを反映した化け線となり下落基調は変わらないということにもなりかねない。

今週はFOMC及び雇用統計明けでFRB高官や地区連銀総裁らの講演等も相次ぐため、早期利下げけん制姿勢の継続か、5月ないし6月利下げ開始への期待度を高める内容となるのか注目される。

以上を踏まえて当面のポイントを示す。

(1)当初、147.70円を下値支持線、2月3日未明高値148.58円を上値抵抗線とする。

(2)148円台を維持するか一時的に割り込んでも回復するうちは一段高へ進む可能性ありとし、2月3日未明高値超えからは1月19日高値148.80円を試す上昇を想定する。148円を超えないかわずかに超えても149円に届かずに反落する場合は148円台後半の抵抗感が大きいとみていったん仕切り直しの下落期に入る可能性に注意するが、149円台へ乗せてくる場合は150円台及び昨年11月13日高値151.94円を目指す上昇期と考える。

(3)147.70円割れからは下向きとして147円台前半への下落を想定する。147.30円台までは急騰一巡後の修正安と考え、押し目形成により次の148円超えから上昇再開に入り、昨年末以降の高値更新を試して行く上昇を想定する。ただし、日銀のマイナス金利解除への動きが再び意識されるなど円高感が強まる場合は147円割れから146円前後を目指して行く下落期に入るのではないかと考える。

【当面の予定】

2/5(月)

休場 メキシコ

09:30 (豪) 12月 貿易収支 (11月 114.37億豪ドル、予想 110.00億豪ドル)

10:45 (中) 1月 財新サービス業PMI (12月 52.9、予想 53.0)

16:00 (独) 12月 貿易収支 (11月 204億ユーロ)

17:55 (独) 1月 サービス業PMI・改定値 (速報 47.6)

18:00 (欧) 1月 サービス業PMI・改定値 (速報 48.4)

18:30 (英) 1月 サービス業PMI・改定値 (速報 53.8)

19:00 (欧) 12月 PPI(生産者物価指数) 前月比 (11月 -0.3%)

19:00 (欧) 12月 PPI(生産者物価指数) 前年同月比 (11月 -8.8%)

23:45 (米) 1月 サービス業PMI・改定値 (速報 52.9)

24:00 (米) 1月 ISM非製造業景況指数 (12月 50.6、予想 52.1)

28:00 (米) ボスティック・アトランタ連銀総裁、イベント挨拶

2/6(火)

休場 ニュージーランド

08:30 (日) 12月 勤労統計-現金給与総額 前年同月比 (11月 0.2%、予想 1.2%)

08:30 (日) 12月 全世帯消費支出 前年同月比 (11月 -2.9%、予想 -1.6%)

12:30 (豪) 豪中銀 政策金利 (現行 4.35%、予想 4.35%)

13:30 (豪) ブロック豪中銀総裁、記者会見

16:00 (独) 12月 製造業新規受注 前月比 (11月 0.3%)

16:00 (独) 12月 製造業新規受注 前年同月比 (11月 -4.4%)

19:00 (欧) 12月 小売売上高 前月比 (11月 -0.3%)

19:00 (欧) 12月 小売売上高 前年同月比 (11月 -1.1%)

26:00 (米) メスター・クリーブランド連銀総裁、講演

27:00 (米) カシュカリ・ミネアポリス連銀総裁、討論会

27:00 (米) 財務省3年債入札

28:00 (米) コリンズ・ボストン連銀総裁、会合挨拶

2/7(水)

06:45 (NZ) 10-12月期 失業率 (7-9月 3.9%、予想 4.3%)

06:45 (NZ) 10-12月期 就業者数増減 前期比 (7‐9月 -0.2%、予想 0.2%)

06:45 (NZ) 10-12月期 就業者数増減 前年同期比 (7-9月 2.4%、予想 2.0%)

09:00 (米) ハーカー・フィラデルフィア連銀総裁、講演

14:00 (日) 12月 景気一致指数CI・速報値 (11月 114.6、予想 115.1)

14:00 (日) 12月 景気先行指数CI・速報値 (11月 107.6、予想 109.6)

16:00 (独) 12月 鉱工業生産 前月比 (11月 -0.7%)

16:00 (独) 12月 鉱工業生産 前年同月比 (11月 -4.8%)

17:40 (英) ブリーデン英中銀副総裁、講演

22:30 (米) 12月 貿易収支 (11月 -632億ドル、予想 -623億ドル)

24:30 (米) EIA週間石油在庫統計

25:00 (米) クーグラーFRB理事、講演

25:30 (米) コリンズ・ボストン連銀総裁、講演

26:30 (米) バーキン・リッチモンド連銀総裁、講演

27:00 (米) 財務省10年債入札

28:00 (米) ボウマンFRB理事、講演

29:00 (米) 12月 消費者信用残高 (11月 237.5億ドル、予想 165.0億ドル)

2/8(木)

08:50 (日) 12月 経常収支・季調前 (11月 1兆9256億円、予想 1兆1558億円)

08:50 (日) 12月 経常収支・季調済 (11月 1兆8854億円、予想 1兆9320億円)

08:50 (日) 12月 貿易収支・国際収支ベース (11月 -7241億円、予想 1831億円)

10:30 (中) 1月 CPI(消費者物価指数) 前年同月比 (12月 -0.3%、予想 -0.5%)

10:30 (中) 1月 PPI(生産者物価指数) 前年同月比 (12月 -2.7%、予想 -2.6%)

14:00 (日) 1月 景気ウオッチャー現状判断 (12月 50.7)

14:00 (日) 1月 景気ウオッチャー先行判断 (12月 49.1)

22:30 (米) 新規失業保険申請件数 (前週 22.4万件)

22:30 (米) 失業保険継続受給者数 (前週 189.8万人)

24:00 (米) 12月 卸売売上高 前月比 (11月 0.0%)

24:00 (英) マン英中銀委員、講演

24:30 (欧) レーンECB理事、講演

26:05 (米) バーキン・リッチモンド連銀総裁、講演

27:00 (米) 財務省30年債入札

2/9(金)

休場 中国中国春節で休場入り(2月19日から取引再開)

07:30 (豪) ブロック豪中銀総裁、半期議会証言(下院)

08:50 (日) 1月 マネーストックM2 前年同月比 (12月 2.3%)

16:00 (独) 1月 CPI(消費者物価指数)・改定値 前月比 (12月 0.2%)

16:00 (独) 1月 CPI(消費者物価指数)・改定値 前年同月比 (12月 2.9%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.12.21

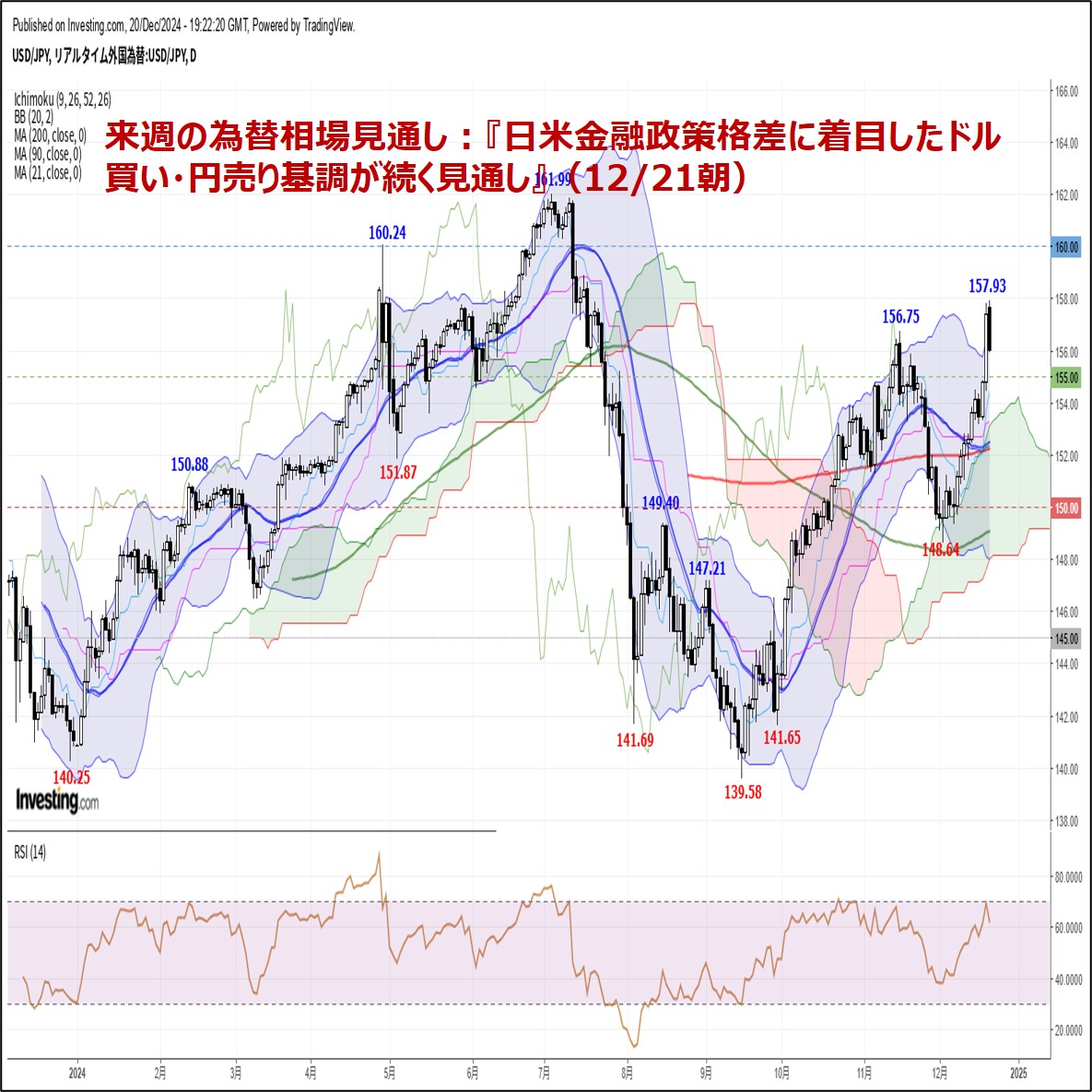

来週の為替相場見通し:『日米金融政策格差に着目したドル買い・円売り基調が続く見通し』(12/21朝)

ドル円は12/3に記録した約2カ月ぶり安値148.64(10/11以来の安値圏)をボトムに反発に転じると、今週は一時157.93(7/17以来の高値圏)まで急伸しました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.12.20

東京市場のドルは一時156円台まで下落、口先介入の影響力は限定的で円安ドル高再燃か(24/12/20)

東京時間(日本時間8時から15時)のドル・円は、158円台に迫る場面が見られたものの、加藤財務大臣らによる口先介入などが重しとなり156円台まで下落する場面が見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.12.20

ドル円 上昇リスク高いが、調整の動きにも要注意(12/20夕)

東京市場はドルが弱含み。本邦要人からの口先介入もあり、円の買い戻しが優勢だった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.02.05

ドル円 ドル高基調を維持、150円目指す展開も(週報2月第1週)

先週のドル/円相場は結果「行って来い」。一時ドル安が進行するも続かず、結局週間を通した高値圏で大引けている。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.02.03

来週の為替相場見通し:『米雇用統計の力強い結果を受けてドル買い・円売りトレンド再開』(2/3朝)

ドル円は週後半にかけて一時145.89まで下げ幅を広げるも、週末にかけて148円台半ばを回復するV字回復を見せました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。