年間相場予測「日米金利差縮小と貿易収支改善を背景にドル円相場は急落の見通し」

<2022年の振り返り>

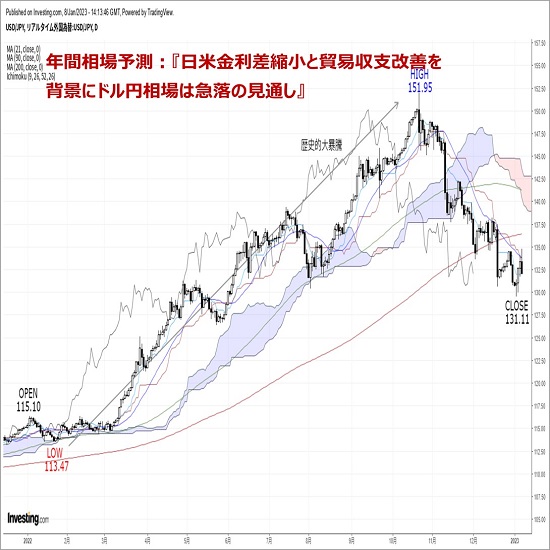

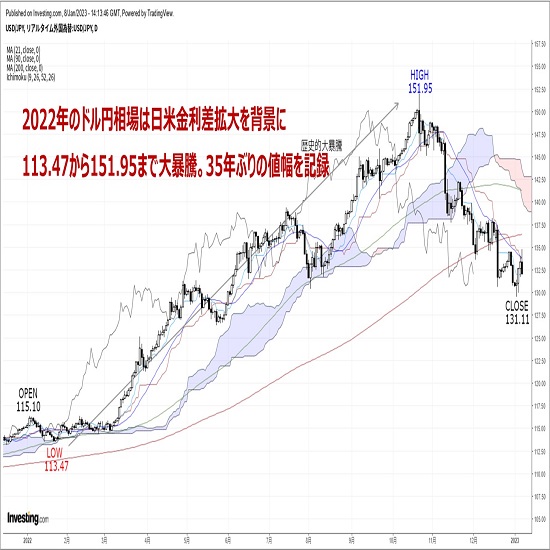

昨年(2022年)のドル円相場は、年初115.10で寄り付いた後、(1)中国恒大集団を巡る先行き不透明感や、(2)ロイター通信社による「日銀は2%のインフレ目標達成前に利上げを開始できるか議論している」との観測報道、(3)ロシア・ウクライナを巡る地政学的リスク(米国務省は在ウクライナ大使館職員の家族に退避命令を発出)が重石となり、1/24に、年間安値113.47まで下落しました。

しかし、売り一巡後に下げ渋ると、(4)米FRBによる積極的な金融引き締め(3月会合で25bpの利上げに踏み切ったことを皮切りに、5月に50bp、6月に75bp、7月に75bp、9月に75bpの連続利上げを実施)や、(5)日銀による金融緩和の継続方針(市場で燻る円金利の上昇圧力に対して、日銀は指値オペを通じて円金利の上昇抑制を強力実施)、(6)上記4、5を背景とした日米金利差拡大とそれに伴う円キャリートレードの活発化、(7)パウエルFRB議長によるジャクソンホール会合でのインフレ抑制・優先発言(米経済よりインフレ抑制を重要視)、(8)本邦貿易収支の悪化とそれに伴う構造的な円売り圧力、(9)米政府・米当局によるドル高容認スタンス(バイデン米大統領による「ドル高を懸念していない。米国経済は力強い」との発言)が支援材料となり、10/21にかけて、年間高値151.95(1990年7月以来、約32年ぶり高値圏)まで急伸しました。

もっとも、その後は、(10)日本政府・日銀によるドル売り・円買い介入の連続実施や、(11)米政府・米当局による円買い介入容認観測(米財務省は半期に一度の為替報告書の中で日本の為替操作国認定・見送りを決定)、(12)米FRBによる利上げペースの鈍化観測(11月FOMCで75bpの利上げを実施するも、12月FOMCでは50bpへと利上げ幅を縮小)、(13)日銀による金融緩和のサプライズ修正(10年物国債金利の許容変動幅を従来の±0.25%から±0.50%へ拡大)、(14)上記12、13を背景とした円キャリートレードの逆流開始(円ショートのロスカット)が重石となり、結局131.11(昨年12/30終値)まで値を崩しての越年となっております。

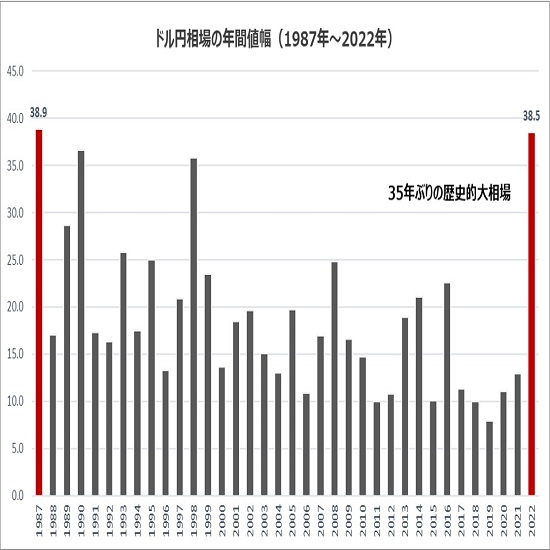

結果として、2022年は、年間安値(113.47)と年間高値(151.95)の差が38.48円を記録するなど、1987年以来、約35年ぶり歴史的大相場(高ボラティリティ相場)となりました。

<2023年の見通し>

2022年のドル円相場は、米FRBによる積極利上げを材料に、1月から10月にかけて、歴史的暴騰劇(113.47→151.95)を演じましたが、2023年は、以下に掲げる3つのファンダメンタルズ要因を材料に、一転してドル売り・円買い圧力が強まるシナリオを想定いたします。

■ドル円・下落要因(1)米FRBによる金融引き締め休止観測

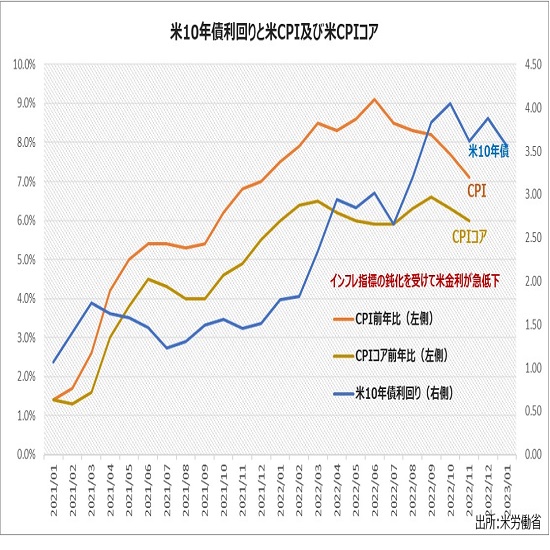

米FRBは直近1年間で累計425bpもの急ピッチな利上げを行いました。昨年12月に公表されたドットチャートでは、2023年末時点の予想FF金利を5.00〜5.25%に設定するなど、今後も金融引き締めスタンスを継続する姿勢を明確化しました。しかし、市場参加者は、実質金利(名目金利―インフレ率)上昇に伴う米経済のオーバーキルを回避すべく、米FRBが早晩、金融引き締めスタンスを休止すると見透かしているため、米当局の狙いとは裏腹に、今年後半にかけての「利下げ開始」を織り込んでいます。事実、CMEが提供するFedWatchツールにおいても、「2月・3月に各々25bpの利上げを行った後、その後9月までFF金利の据え置きを続け、11月・12月に各々25bpの利下げに転じるシナリオ」が確認されます。この場合、ターミナルレートが4.75〜5.00%に留まることから、昨年12月のドットチャートで示された2023年末時点の5.00〜5.25に届かない状況となってしまいます。米当局はこうした中銀と市場の認識不一致を嫌っているため、年明け1/4に公表したFOMC議事要旨の中でも、

Participants noted that, because monetary policy worked importantly through financial markets, an unwarranted easing in financial conditions, especially if driven by a misperception by the public of the Committee’s reaction function, would complicate the Committee’s effort to restore price stabilityと、市場で燻る金融引き締め休止観測を強く牽制しました。それでも尚、中銀と市場の溝は埋まる気配がありません。1/6に発表された米12月平均賃金が予想外の鈍化を示したことで、「米国のインフレ鈍化→実質金利上昇→米経済に下方圧力→米FRBによる利下げ開始」のシナリオが現実味を帯び始めています。「中銀の予測vs市場の予測」の構図となっていますが、ここ数年の傾向を見る限り、中銀の予測が外れる傾向が多いように感じます。

当方では、市場の利下げ圧力に吸収される形で、米FRBが想定より早いタイミング(状況次第では6/14のFOMC)で利下げ開始を決めると見ている為、2023年は、米金利低下を背景に、対主要通貨でドル売りが強まるシナリオを想定いたします。

■ドル円・下落要因(2)日銀による金融緩和脱却の思惑とそれに伴う円キャリートレード逆流懸念

日銀は12/20に開催した金融政策決定会合の中で、長期金利操作の許容変動幅を従来の±0.25%から±0.50%へ拡大するサプライズ的なイールドカーブコントロール(YCC)の見直しを行いました。黒田総裁にとって4度目のサプライズ(2013年4月の異次元緩和、2014年10月の追加緩和、2016年1月のマイナス金利導入、2022年12月のYCC見直し)であり、市場との対話を無視するサプライズ戦略がまたしても出てきた格好です。こうした中、市場では本年1/17〜1/18の日程で開催される金融政策決定会合時の展望レポート(経済・物価情勢の展望)の中で、物価見通しを上方修正するのではないかとの見方が広がっています。

物価見通しが、日銀が目標とする2%に接近すれば、大規模金融緩和縮小のメッセージと捉えられることから、相場に強い動揺をもたらす恐れがありそうです。また、黒田総裁最後の会合となる3/9〜3/10の会合で、最後のサプライズ(5度目のサプライズ)が発せられるとの思惑や、ポスト黒田体制下の4月以降の会合で、金融緩和脱却に向けた地均しが淡々と行われるとの思惑も出てきているため、2023年は、日銀による金融緩和脱却の思惑が円キャリートレード逆流を促し、結果として、ドル円やクロス円に強い下押し圧力(円独歩高)を加えるシナリオが警戒されます。

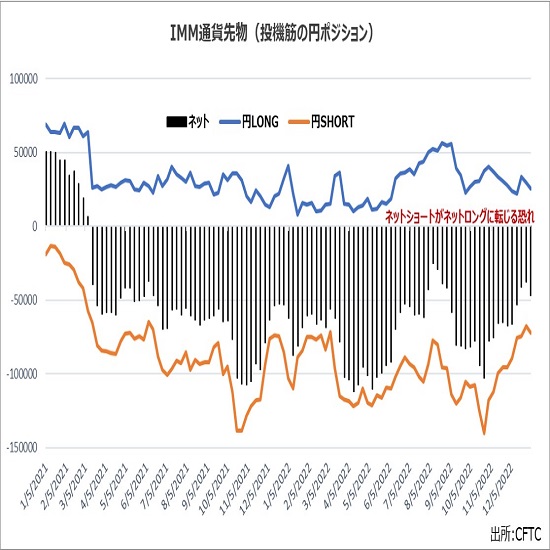

当方は2023年後半にかけてYCC撤廃やマイナス金利解除が行われると予測→円キャリートレードの逆流が想起される中、IMM通貨先物の投機筋の円ポジションがネットショートからネットロングに転じるシナリオを想定。

■ドル円・下落要因(3)交易条件改善に伴う本邦貿易赤字の縮小期待

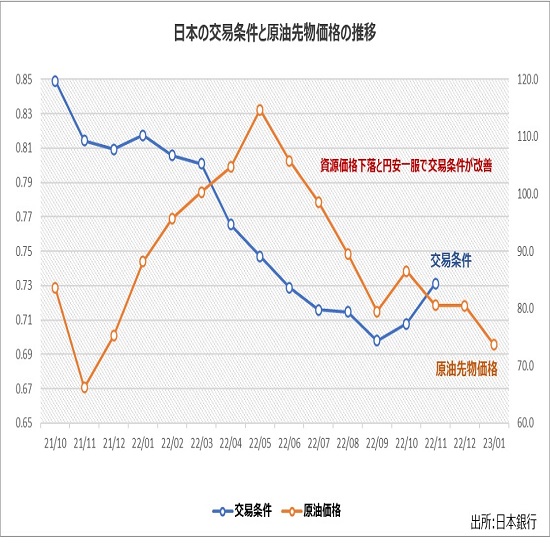

2022年は、ロシア・ウクライナ問題に端を発した資源価格(原油・天然ガスなど)の高騰を背景に(輸入金額膨張を通じて)、本邦貿易収支や経常収支は悪化の一途を辿りました。結果としてそれが構造的な円売りを引き起こし、昨年10月の暴騰劇(約32年ぶり高値となる151.95を記録)に繋がりました。しかし、2023年は、こうした動きの逆流が予想されます。足元で資源価格(原油・天然ガスなど)にピークアウトの兆しが見られている他、外国為替市場でも日米金利差縮小を背景に円買いが進んでいるため、今後は輸入金額の減少を通じて、貿易収支・経常収支が改善し、それが構造的な円売りの抑制に繋がると期待されます。事実、輸出物価を輸入物価で割って算出した日本の交易条件は昨年9月をボトムに反発に転じている他、原油先物価格も年明け以降一段と水準を切り下げています。

世界経済の状況次第では(世界経済が予想ほど悪化しなければ)、交易条件改善を通じた輸出数量の増加も見込まれることから、2023年は、本邦貿易収支・経常収支の改善を通じて、需給面でもドル売り・円買いが強まるものと予想されます(構造的な円売り圧力の減退)。

<まとめ>

以上の通り、2023年は、(1)米FRBによる金融引き締め休止観測、(2)日銀による金融緩和脱却の思惑とそれに伴う円キャリートレード逆流懸念、(3)交易条件改善に伴う本邦貿易赤字の縮小期待を材料に、年を通してドル安・円高トレンドが続くと予想いたします。テクニカル的にも、日足ベースで強い売りシグナルが点灯している他、週足ベースでもダウ理論の上昇トレンドが崩壊するなど、地合いの悪化が確認されます。状況次第では(米国の利下げ開始が予想より早まる場合などには)、1ドル=110円を割り込むような強烈なドル売り・円買いもあり得るでしょう。世界中の投資家が中長期ポジションを構築しはじめるダボス会談後には、外国為替市場において、現物や先物でのドルショート・円ロングの構築や、ヘッジポジションとしてのスマイルカーブ上やや低めに出てくるローデルタ・ストライク(K=145.00など)のドルコール・円プット購入、勝負ポジションとしてのリバースノックイン・ドルプット・円コールや、純粋なダウンサイド・ワンタッチオプションを仕込む動きが広がると予想されます。

相場は半年から1年先の経済情勢や金融政策を映じる鏡であるため、今年は市場参加者が予測しているよりもかなり早いタイミングでの「ドル売り・円買い」に注意が必要でしょう(年前半に思惑主導で急落。年後半はじり安を想定)。

以上

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:山中 康司

2023.01.09

ドル円 ドル安・円高地合いが続きやすい(週報1月第2週)

130円割れではドル買いが控えていると同時に、135円近くではドル売りも出てくるといった感じで130円台前半が短期的には居心地が良さそうな水準となっているようです。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2023.01.09

ドル円 米経済指標の内容次第で荒い値動き継続も(週報1月第2週)

先週のドル/円相場は、結果ドルが小じっかり。ザラ場ベースでは一時7ヵ月ぶりに130円を割り込む局面も見られたが、そののちはむしろドル買い戻しが優勢だった。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。