前週の主要レート(週間レンジ)

始値 高値 安値 終値

ドル円 102.32 102.79 100.10 101.01

ユーロ円 114.16 114.39 112.08 113.39

ユーロドル 1.1158 1.1257 1.1123 1.1226

日経平均 16403.22 16823.63 16399.65 16754.02

(注)上記表の始値は全て東京午前9時時点のレート。為替の高値・安値は東京午前9時?NY午後5時のインターバンクレート。

前週の概況

9月19日(月)

東京が休場となった月曜は、FOMCを前に9月利上げ思惑が遠のいているため、ポジション調整によるドル売りの動きとなりました。ドル円、クロス円では円買いの動きも見られ、ドル円は101.58レベルと直近の安値圏へと押したのちにやや戻して引けました。ユーロドルは前日の調整は入ったもののユーロ円の売りもあり、1.12台には戻せず引けました。

9月20日(火)

連休明けの東京市場では、株式市場の買いとともに朝方は円売りが先行したものの102円台では既に売りたい向きも出てきて後場には反落する動きとなりました。一時、ドル売りがやや強まりドル円が101.54レベル、ユーロドルも1.1213レベルをつけましたが、ドルの下値もまた限定的で、日銀会合とFOMCを前にして海外市場ではドル円は方向感なく狭いレンジでのもみあい、ユーロドルは週初の安値圏へとじり安の展開となりました。

9月21日(水)

日銀の会合では総括と今後の方向性が示されました。総括で自らを否定することはあり得ませんので、緩和策の効果を膨大な資料で正当化した内容については予想通りです。追加緩和こそ無かったものの、これまでのマネタリーベース目標を実質的に廃止し、長短金利を誘導目標とする物差しの変更がありました。これにより短期金利の低下はあっても長期金利は現行水準(10年0%程度)をターゲットとすることで、イールドカーブがスティープ化し、銀行収益に有利であるとの判断から銀行株を中心に広く株式市場に海外入り、為替市場も大きく円安に振れることとなりました。しかし、FOMCを前に為替市場は失速し欧州市場では日銀会合前の水準よりも円高の動き、FOMCでは利上げが見送られたことから株式市場は買いで反応し、為替市場はドル売りで反応と一時期の利上げ思惑が遠のいていた時の動きを再現することとなりました。

9月22日(木)

日米のイベントが明け東京市場が休場となった木曜は、主要株価指数こそ続伸したものの、為替市場はドルの上値が重くドル円は一時100.10レベルと大台目前の水準まで円高が進み、その後100円台後半へ戻しての引けとなりました。

9月23日(金)

東京市場は連休のはざまということもあって動意薄、ドル円は朝方にややドル買い戻しの動きも見られたものの、終日101円前後で方向感の無い値動きを続けました。いっぽうユーロドルは、欧州市場以降じり高の展開、ポンドは売りが強かったもののユーロポンドでは買いの動きとなり、また日米金融政策イベントでどちらも政策自体は現状維持となったことから、次回ECB理事会まで時間はあるものの、追加緩和思惑がやや後退しユーロ買い戻しの動きとなりました。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。FRB地区連銀総裁講演の内、2016年FOMCメンバー(ニューヨーク、ボストン、クリーブランド、セントルイス、カンザスシティ)ではない地区連銀はカッコ付で示しました。わかりやすさ優先で、あえて正式呼称で表記していない場合もあります。

9月26日(月)

14:30 黒田日銀総裁挨拶

17:00 ドイツ9月ifo景況感指数

18:30 スイス中銀総裁講演

23:00 ドラギECB総裁議会証言

23:00 米国8月新築住宅販売件数

23:30 米国9月ダラス連銀製造業活動指数

24:05 タルーロFRB理事講演

25:00 オーストリア中銀総裁パネル参加

26:30 (ダラス連銀総裁講演)

**:** 米大統領候補第1回討論会

9月27日(火)

08:50 日銀金融政策決定会合(7月28・29日)議事要旨公表

22:00 米国7月ケースシラー住宅価格指数

22:45 米国9月MarkItサービス業PMI速報値

23:00 米国9月消費者信頼感指数

23:00 米国9月リッチモンド連銀製造業指数

24:15 フィッシャーFRB副議長講演

9月28日(水)

**:** OPEC非公式会合

15:00 ドイツ10月GFK消費者信頼感

15:45 フランス9月消費者信頼感指数

21:30 米国8月耐久財受注

22:30 ドラギECB総裁ドイツ議会出席

23:00 イエレンFRB議長議会証言

23:10 セントルイス連銀総裁講演

23:30 米国週間原油在庫発表

26:30 (シカゴ連銀総裁講演)

29:35 クリーブランド連銀総裁講演

9月29日(木)

08:15 カンザスシティ連銀総裁講演

15:35 黒田日銀総裁挨拶

16:55 ドイツ9月失業率

18:00 (フィラデルフィア連銀総裁講演)

18:00 ユーロ圏9月消費者信頼感確報値

18:30 南ア8月PPI

21:00 ドイツ9月CPI速報値

21:30 米国4〜6月期GDP確報値

21:30 米国新規失業保険申請件数

21:50 (アトランタ連銀総裁講演)

23:00 米国8月中古住宅販売保留件数指数

23:00 パウエルFRB理事講演

27:00 (ミネアポリス連銀総裁講演)

29:00 イエレンFRB議長講演

9月30日(金)

08:01 英国9月GFK消費者信頼感

08:30 本邦8月CPI、9月東京区部CPI

08:30 本邦8月失業率、有効求人倍率

08:50 日銀金融政策決定会合(20・21日)主な意見

09:00 NZ9月ANZ企業信頼感

10:45 中国9月MarkIt製造業PMI

17:30 英国4〜6月期GDP確報値

18:00 ユーロ圏8月失業率

18:00 ユーロ圏9月CPI速報値

21:30 米国8月個人所得・消費支出

22:45 米国9月シカゴ購買部協会景気指数

23:00 米国9月ミシガン大消費者信頼感確報値

10月1日(土)

10:00 中国9月製造業・非製造業PMI

10月2日(日)

**:** 豪州夏時間移行

今週の週間見通し

米12月利上げがいったんのコンセンサス、米株は行って来い

先週は日米の金融政策イベントが行われ、特に日銀会合後は上下に大きく振れる展開となりました。米国は今回の利上げ見送りということから、年内利上げ=ほぼ12月という見方がコンセンサスとなったと考えられ、それを好感して米国株式市場は買いで反応しました。この反応はこれまでの延長線上と言えますが、その後は調整の売りも入り、FOMC前の水準へと着実に近づいている週末クローズとなりました。

日銀の決定はイールドカーブのスティープ化を示す

問題は日銀の決定事項です。追加緩和こそ無かったものの、これまでのマネタリーベース目標を実質的に廃止し、長短金利を誘導目標とする物差しの変更がありました。追加緩和が無かったという点では現状維持で株価にも為替にも影響は出ないはずですが、実際の値動きは直後は株高と円安、その後も株式市場は強い地合いを維持したものの、為替は円高へと進み100円の大台目前の水準を見ることとなりました。わかりにくいかもしれませんが、これは長短金利を誘導目標とすることでイールドカーブがスティープ(平坦から角度がつく)化することで、結果として長短金利が拡大すること、また長期(10年)金利を現状の0%程度とすることで、一段の長期金利低下は無いであろうとのことから来た動きです。

金融株は上昇、金利差縮小の見込みから円高

つまり、金融機関にとっては長短金利の拡大は収益に寄与するとの思惑から銀行株に買いが入り、更には主要株価指数が軒並み上昇することとなったわけです。マイナス金利は銀行には不評でしたから、彼らに配慮したように思えます。いっぽうで、長期金利の低下が抑えられ、今後の金融緩和は短期金利のマイナス幅拡大という方向性が示され、これによって日本の長期金利は一時プラスへと転じる場面も見られました。

この動きが、日本の長期金利が下げ止まり、場合によっては上昇するかもしれないという思惑につながり、いっぽうで米国は利上げを見送ることから米国の長期金利が低下気味に推移することで、いわゆる金利差の縮小につながる可能性を考え、為替ではドル売り・円買いという動きとなったわけです。12月FOMCまでまだ時間があることを考えると、当面は為替相場においてはドル円の上値を抑える材料とされる可能性が高そうです。

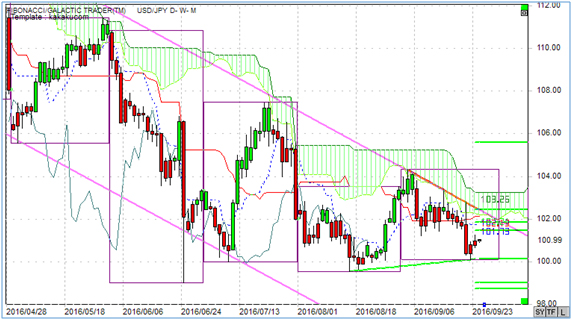

テクニカルターゲットは99.40レベル

次にテクニカルな面ですが、ドル円(日足)チャートをご覧いただくとわかるように、今回も見事に長期レジスタンスラインで折り返し下げる方向へと動くこととなりました。FX羅針盤の先週金曜の記事(ドル円当面の見通しとターゲット)に書きましたので繰り返しは避けますが、現在向かっているターゲットは99円40銭レベルです。直近こそ100円の大台は維持したものの、次のトライがあれば99円台半ばから前半という水準を考えておく必要があるでしょう。

上記の通り、今週もドルの上値は重たくなりやすいですし、今夜の大統領候補第1回討論会でトランプ人気が回復するようなことがあれば、これもまたドル安につながると考えられます。今週のレンジとしては、上記の通り99.40レベルをサポートに、レジスタンスラインと重なる102.00レベルをレジスタンスと、引き続き円高継続の可能性を見ておきます。

ドル円(日足)チャート

このチャートは、ローソク足の足型をそのままに陰陽の着色のみ平均足と同様とすることで、短期的な方向性(緑=上昇、赤=下降)を見やすく加工した当週報独自のチャートとなっています。また、国内外で人気の高い一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。トレンドラインは週初の段階で過去一定期間から自動的に表示される自動トレンドライン(無い場合もあります)となっています。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.09.06

東京市場のドルは142円台に突入、米雇用統計発表で上下に振れる地合いは必至か(24/9/6)

東京時間(日本時間8時から15時)のドル・円は、米雇用統計への警戒感が先行し日本株が売られたことで円高ドル安が進み、142円41銭までドルは売られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.09.06

ドル円 8月安値が視界内に、ドル続落にも注意(9/6夕)

東京市場はドルが一段安。終盤にかけてドル売りがかさむ展開となり、前日安値も下回ると一時142.25円レベル。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.09.06

ドル円見通し 米経済指標から乱高下、3営業日連続陰線で8月15日以降の安値更新(24/9/6)

ドル安が進行してきたが、6日夜の米8月雇用統計を控えて5日夜は小波乱ながら慎重な動きに留まった印象だ。

-

-

米ドル(USD)の記事

Edited by:NSJ

2016.09.26

米大統領選第一回テレビ討論を控えて

アメリカ大統領選挙の11月8日の投票当日まであと6週間に迫る中、候補者によるテレビ討論会がとうとう始まります。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。