ドル円見通し 米インフレ率低下で132円をいったん割り込むも持ち直しを図る

〇ドル円、8/10夜米CPIが予想を下回ったことで、135円挟みの揉み合いから深夜132.01へ3円近い急落

〇8/11午前には133.31まで買い戻されたが、夜発表の米PPIも予想を下回り131.72まで一段安

〇その後米10年債利回りの上昇を見て、8/12早朝133.13までいったん持ち直す

〇バイデン大統領はインフレ抑制を継続する姿勢を強調、来月のFOMCでは0.50%の利上げ予想が中心

〇米長期債利回りは10年債と30年債が大幅上昇、2年債は高止まりの様相

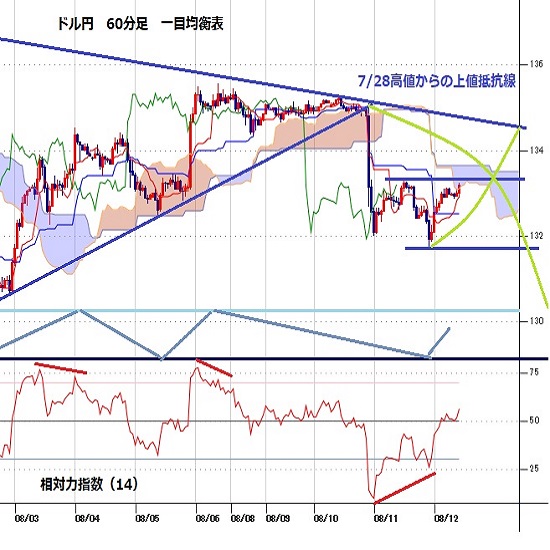

〇132.50以上での推移中は上昇余地ありとし、133.50超えからは134円台序盤への上昇を想定する

〇132.50割れからは、8/11夜安値131.72試しとみる

【概況】

ドル円は8月10日夜発表の米消費者物価上昇率が予想を下回って6月から鈍化したことで135円を挟んだ揉み合い推移から10日深夜安値132.01円へ3円近い急落となった。11日午前には133.31円まで買い戻されたものの11日夜発表の米生産者物価指数も予想を下回ったことで発表直後に131.72円まで一段安、その後は前夜に急落した事での反応として一時的なものに留まり、米10年債利回りの上昇を見て12日早朝には133.13円までいったん持ち直している。

米消費者物価と生産者物価が揃って予想以上の鈍化となったため、米FRBによる利上げは継続するとしても超大幅利上げが続くことはないだろうと市場は受け止めてドル全面安の反応となり、ドル円も8月2日からの反騰一巡で再び安値試しへと向かった印象だ。132円前後まで下げたところで踏みとどまり8月2日安値130.39円割れを回避して押し目形成とできるか試されるところだ。

【米CPIとPPIはそろって低下】

8月10日夜に発表された7月の米消費者物価指数(CPI)上昇率は前月比が0.0%の横ばいで6月の1.3%から低下、市場予想の0.2%を下回った。伸び率がプラスにならなかったのは2020年6月以来2年ぶり。前年同月比は8.5%となり6月に9.1%を付けて40年ぶり高水準となったところから伸びが鈍化して市場予想の8.5%も下回り3か月振りの低下となった。

エネルギー価格の下落が反映したとされるが、エネルギーと食品を除くコア指数の伸び率も前月比が0.3%で6月の0.7%から低下して市場予想の0.50%も下回り、前年同月比も5.9%で6月と同じだったが市場予想の6.1%を下回った。

8月11日夜に発表された7月の生産者物価指数(PPI)の伸び率は前月比マイナス0.5%となり6月の1.0%から低下して市場予想の0.2%を下回った。マイナスは2020年4月以来だった。前年同月比は9.8%となり6月の11.3%から大幅に低下して市場予想の10.4%も下回った。エネルギーと食料品を除いたコア指数の伸び率は前月比0.2%で6月の0.4%から低下して市場予想の0.4%を下回り、前年同月比は7.6%で6月の8.2%から低下して市場予想の7.6%も下回った。

【バイデン大統領はさらなるインフレ率低下を要請、FOMCの利上げは続く】

バイデン大統領は昨年11月にインフレ抑制を最重要課題としてパウエル米FRB議長を再任した。8月10日の米CPI発表後には前月比がゼロとなったことで成果を強調したが、今年11月の中間選挙を控えてインフレに対する不満を中心に支持率が低迷していることを踏まえて「我々の仕事は決して終わっていない」としてインフレ抑制を継続する姿勢を強調した。財政赤字削減と処方薬価引き下げ等を盛り込んだインフレ低減法案が既に上院を通過しているがペロシ米下院議長は8月10日に下院は12日に可決する見通しとした。

米地区連銀総裁らによる利上げ継続姿勢も改めて強調されている。

ミネアポリス地区連銀のカシュカリ総裁はインフレ抑制効果の「最初の兆し」だが「勝利を宣言するには程遠い」とし、「近い将来に景気後退に陥るかもしれない」とした上で「年内に政策金利を3.9%、来年末までに4.4%へ引き上げるよう推奨しているが、7月のCPIの鈍化はそれを変えるものではない」と述べた。

シカゴ地区連銀のエバンズ総裁は「インフレ率を2%へ押し戻すために年内および来年の利上げを継続する」とし、「政策金利を2022年末までに3.25〜3.50%へ、2023年末までには3.75〜4.00%へ利上げされるシナリオを変える理由がない」と述べた。

米サンフランシスコ地区連銀のデイリー総裁は英FT紙のインタビューで、9月のFOMCでは0.50%利上げがベースラインだとした上で0.75%利上げの可能性も排除しないとし、「2022年末までに3.5%をわずかに下回る水準に引き上げるべきだ」と述べた。

7月の米CPI及びPPIの内容を踏まえ、市場は9月FOMCでは0.50%の利上げ予想が中心となりつつあるが、今後の経済指標次第では0.75%利上げの可能性も若干残るという状況だろうか。

【米長期債利回りは10年債と30年債が大幅上昇、2年債は横ばい】

インフレが鈍化すれば利上げペースも鈍化するが利上げ状態の長期化もあり、利上げ継続が景気後退を招く懸念も継続しているもののCPI伸び率の低下により景気後退への不安感はやや緩んだという強弱感が入り交じる状況にある。

指標の米10年債利回りは8月11日に前日比0.10%上昇の2.89%となった。10日のCPI発表時はいったん2.69%まで低下してから2.79%まで戻しており、景気後退リスクに対する安全資産買いの後退と利上げ状態の長期化感を反映して債券売り・利回り上昇となっている。

30年債利回りは10日に0.05%上昇の3.04%とし、11日は同0.14%上昇の3.18%へ続伸した。

2年債利回りは10日に3.09%から3.32%のレンジで乱調な推移となり前日比0.05%低下の3.22%となったが、11日は前日と変わらずに終わって高止まりの様相。2年債と10年債及び30年債との逆イールドは継続。

一方でNYダウはインフレ率低下と金融引き締め姿勢が緩む期待で8月10日に前日比535.10ドル高と大幅上昇し、11日も当初は大幅続伸したが買い一巡から失速して前日比27.16ドル高に終わった。ナスダック総合指数も10日に360.87ポイント高と大幅上昇したが11日は米長期債利回り上昇で売られて前日比74.89ポイント安に終わった。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、8月5日午前安値を前回のサイクルボトムとして8月8日午前へ一段高したが、その後は135円を挟んだ揉み合いにとどまり11日夜には米CPI発表から急落したため、8月8日午前高値を直近のサイクルトップとして弱気サイクル入りした。しかし11日夜に安値を切り下げてから1円を超える反発となっているため、11日夜安値で既に直近のサイクルボトムを付けたと思われる。次のサイクルトップ形成期は12日の日中から15日午前にかけての間と想定されるため、既に反落注意期にあり、8月11日夜安値割れを回避するうちは上昇余地を見込むが、11日夜安値割れからは新たな弱気サイクル入りとして16日夜から18日夜にかけての間への下落を想定する。

60分足の一目均衡表では8月10日夜の急落で先行スパンから転落して遅行スパンも悪化したが、11日夜安値からの反発で遅行スパンは好転し、先行スパンの下限まで戻している。先行スパンを上抜き返せないうちは遅行スパンが悪化するところから下げ再開とするが、先行スパンを上抜き返す場合は反騰継続の可能性が高まるとみて遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は8月10日夜安値から11日夜安値へ安値を切り下げたところで指数のボトムが切り上がる強気逆行から50ポイント台まで戻しているため、上値をさらに試す流れを見込む。60ポイント台回復を目指す動きを見込むが、40ポイント割れからは下げ再開とみて20ポイント台への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、132.50円を下値支持線、133.50円を上値抵抗線とする。

(2)132.50円以上での推移中は上昇余地ありとし、133.50円超えからは134円台序盤への上昇を想定する。134円前後では戻り売りも出やすいとみるが、133円以上での推移なら週明けも高値試しへ向かいやすいとみる。

(3)132.50円割れからは8月11日夜安値131.72円試しとみる。底割れ回避で133円を回復する場合は10日夜安値を含めて三点底形成の可能性ありとみるが、底割れからは130円台への下落へ向かうとみる。また132.50円以下での推移か直前安値から0.70円までの反発に留まるなら週明けも安値試しを続けやすいとみる。

【当面の主な予定】

8/12(金)

休場、タイ

15:00 (英) 4-6月期 GDP速報値 前期比 (1-3月 0.8%、予想 -0.2%)

15:00 (英) 4-6月期 GDP速報値 前年同期比 (1-3月 8.7%、予想 2.8%)

15:00 (英) 6月 月次GDP 前月比 (5月 0.5%、予想 -1.3%)

15:00 (英) 6月 鉱工業生産 前月比 (5月 0.9%、予想 -1.3%)

15:00 (英) 6月 鉱工業生産 前年同月比 (5月 1.4%、予想 1.6%)

15:00 (英) 6月 貿易収支・物品 (5月 -214.45億ポンド、予想 -223.00億ポンド)

15:00 (英) 6月 貿易収支・全体 (5月 -97.47億ポンド、予想 -105.00億ポンド)

18:00 (欧) 6月 鉱工業生産 前月比 (5月 0.8%、予想 0.2%)

18:00 (欧) 6月 鉱工業生産 前年同月比 (5月 1.6%、予想 0.8%)

21:30 (米) 7月 輸入物価指数 前月比 (6月 0.2%、予想 -1.0%)

21:30 (米) 7月 輸出物価指数 前月比 (6月 0.7%、予想 -1.0%)

23:00 (米) 8月 ミシガン大学消費者信頼感指数速報値 (7月 51.5、予想 52.5)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.12.21

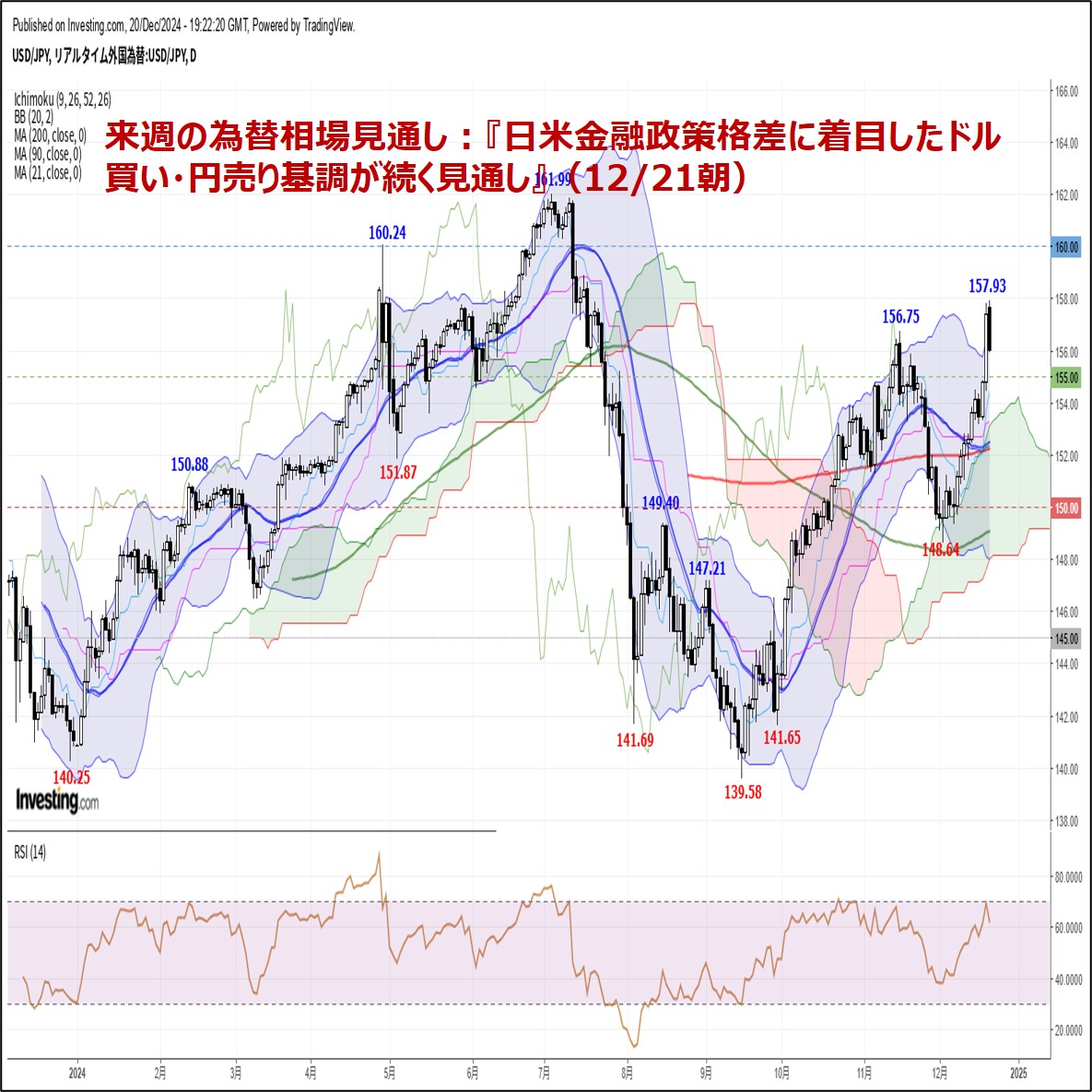

来週の為替相場見通し:『日米金融政策格差に着目したドル買い・円売り基調が続く見通し』(12/21朝)

ドル円は12/3に記録した約2カ月ぶり安値148.64(10/11以来の安値圏)をボトムに反発に転じると、今週は一時157.93(7/17以来の高値圏)まで急伸しました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.12.20

東京市場のドルは一時156円台まで下落、口先介入の影響力は限定的で円安ドル高再燃か(24/12/20)

東京時間(日本時間8時から15時)のドル・円は、158円台に迫る場面が見られたものの、加藤財務大臣らによる口先介入などが重しとなり156円台まで下落する場面が見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.12.20

ドル円 上昇リスク高いが、調整の動きにも要注意(12/20夕)

東京市場はドルが弱含み。本邦要人からの口先介入もあり、円の買い戻しが優勢だった。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.08.12

ドル円、米PPI鈍化を背景に一時急落するも米金利上昇を支えに持ち直す展開(8/12朝)

11日(木)のドル円相場は急落後に急反発。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。