�ĘA�M���J�s��ψ���iFOMC�j��������ɂ���

NY����7��27��14���i���j���j��FOMC��̋L�Ҕ��\�v�|�����\����A���̌�p�E�G��FRB�c���̒��L�҉���\��i��14�����j����Ă��܂��B����̎s��\�z�͈ȉ��̒ʂ�ɂȂ��Ă��܂��B

�i 1 �j��������i7��27���@8��30�����݂̗\�z�j

���݂�FF���[�g�u1.50���`1.75�v��0.75�����グ���u2.25�`2.50���v

�i�����W�͉���2.00�`2.50���o���2.25�`2.75���p�ŁA�ꕔ��0.50����1.00���̗��グ��\�z�j

�G�R�m�~�X�g�\�z�͒����l��75�x�[�V�X�̗��グ�\�z�ɂȂ��Ă��܂��B���ړ_�Ƃ��ẮA

�@ FOMC�����o�[�̈ӌ��i���L�S�j���������A���グ���̋c�_��75�`100�x�[�V�X����{�ŁA�����75�x�[�V�X�ƂȂ��Ă��܂��B�����Ď���9����0.50���̗��グ��z�肵�Ă���悤�ł��B

�A ���L�i�R�j��CME�@Fedwatch�ł́A����0.75�����グ��75���A1.00�����グ��25���ɂȂ��Ă��܂��B1�`2�T�ԑO�Ɣ�r����1�����グ�̊����������Ă��܂��B

�B �i�S�j������ƁAFRB�̒���������3�`4���̈ӌ��������A��������0.75���̗��グ�Ȃ�A�c��1.75�`1.50���̗��グ�]�n�ł��̂ŁA�N���̉3��ŕ���0.5�����グ�ɂȂ�܂��B

�C �O��̃h�b�g�v���b�g�ł́A�N���̍ő嗘�グ�������ވψ���4���A2023�N4.5���ł��̂ŁA����]���C���t�������������Ȃ�����A�T���o�ώw�W����i�ƈ�������A����ɗ��グ�̏�����}�����܂�Ă��܂��B����CME�@Fedwatch�͏�����}���I�ɂȂ��Ă��܂��B

�D �܂��A�G�R�m�~�X�g�́A���݂�FRB���C���t�����É����ő�̎g���Ƃ݂Ă���A���ɂ��̂܂ܗ��グ���p�����Ă�����ł͕č��o�ς̐�s�����܂��z�肵�Ă��Ȃ��ƌ��Ă���l�ł��B���ۂ̌o�ώw�W�͌���ň������Ă���̂ŁA����͐�s���o�ς̋c�_���e���d�v�ƌ��Ă������������܂��B

�ȏオ�\�z����鍀�ڂƎv���܂��B

�i 2 �j�O��U��FOMC��ł̋c���v�|

FOMC�������L�Ҕ��\�v�|

�S�ʓI�Ȍo�ϊ����͑�1�l�����ɗ�������A���������Ă���ƌ�����B�ٗp�̑����͂����������ŗ͋����Ȃ�A���Ɨ��͒Ⴂ�܂܂ł���B�C���t���́A�p���f�~�b�N�Ɋ֘A���������̕s�ύt�A�G�l���M�[���i�A���L�����i���͂f���ĈˑR�㏸���Ă���B

���V�A�ɂ��E�N���C�i�N�U�͂ƂĂ��Ȃ��l�I�E�o�ϓI���������炵���B�N�U�Ƃ���Ɋ֘A�����o�����ɂ��C���t���͒lj��̏㏸���͂݁A���E�o�ϊ����ɏd�������|�����Ă���B�����āA�����ɂ�����Covid-19�֘A�̃��b�N�_�E���͂����炭�����`�F�[�����������������邾�낤�B�ψ���̓C���t�����X�N�ɑ����ɒ��ӂ��Ă���B

�ψ���͍ő�ٗp�ƒ����ɘj��C���t���ڕW2���̒B����ڎw���Ă���B���̖ڕW���x�����邽�߁A�ψ����FF���[�g�̖ڕW�����W��1.50�`1.75���Ɉ����グ�邱�Ƃ����肵���B�ڕW�����W�̌p���I�ȏグ���K�ł���Ɨ\�z���Ă���B�����āA�ψ���͍��A�@�֍A�s���Y�S�ۏ،��ۗ̕L�������p������B�����5���Ɍ��\�����uFRB�o�����X�V�[�g�T�C�Y�����v��v�ɋL�ڂ���ĂĂ�B�ψ���̓C���t����2���ڕW�։�A�����邱�Ƃ������t������Ă���B

���Z����̓K�ȃX�^���X�����肷��ɂ�����A�ψ���͌o�ό��ʂ��ɑ����肷����̊܂݂����������Ď����Ă�������ł���B�����ڕW�B����W���郊�X�N���������ꍇ�A�ψ���͋��Z����X�^���X��K�X��������p�ӂ�����B�ψ���̍���́A���O�q���A�J���s��̏A�C���t�����͂�C���t�����ҁA���Z����э��ۏ�Ɋւ��镪�͂��܂ޕ��L�������l���ɂ����B

�@(��)�{���͂����܂ʼnp���̈ꕔ������̂ł��̂ŁA�a��͂����܂ŕX�I�Ȃ��̂Ƃ��Ă����p�����A�K�X�A�p��̌��������Q�Ƃ��Ē����܂��l���肢���܂��B

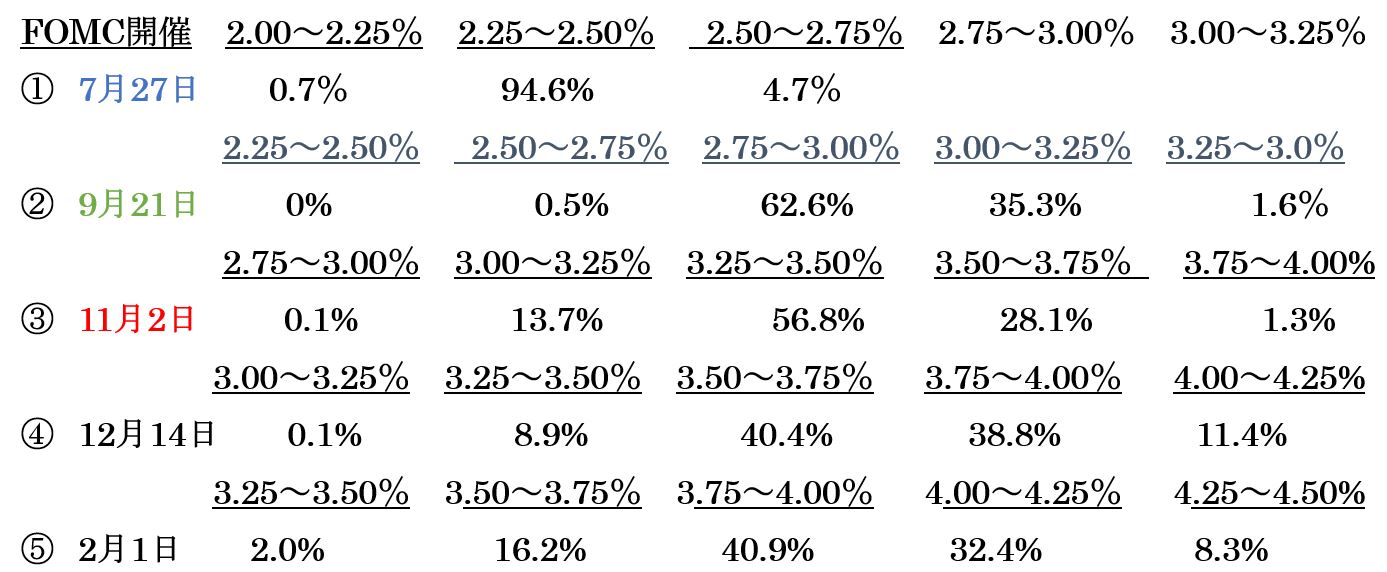

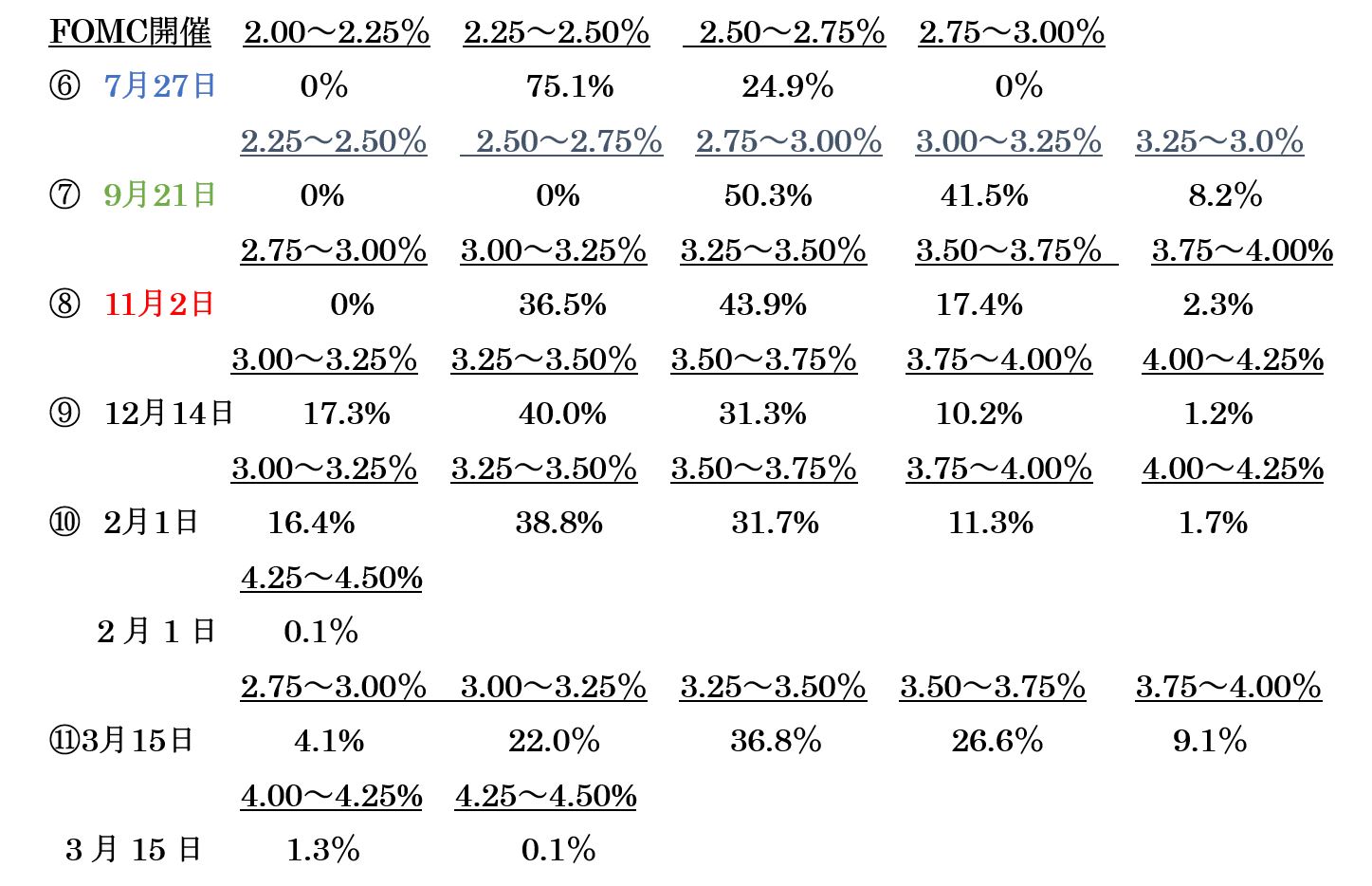

�i 3 �jCME�@Fedwatch

�s��͑O��6�����{���_�̗\�z�Ɣ�r����ƁA�グ�����}�����܂�Ă��܂��B�O��͔N���E���N2������FOMC�ł͏��4.50���܂ł̗��グ�\�z������܂������A�����2�����ɋ͂�0.1���ɗ��܂�A����ʼn�����3���i���グ�\�z�j�ȉ����U������܂��B���̕ӂ肪10�N�������1�v���ɂȂ��Ă���悤�ł��B

�i6��14�����_�F�O��j

��L�C�ƇD�͉E�[�ȍ~�̗��グ������������܂��B���̕������������100���ɂȂ�܂��B

�i7��26�����_�F����j

�i 4 �j�ŋ߂�FRB�W�҂̎�Ȕ����i�ŋ�1�E2�T�ԕ����x�j

7��15�� �f�C���[�ESF�A��ف@�u�C���t���͍�������v

7��15�� �u���[�h�E�Z���g���C�X�A��فu7����ŁA1���܂���0.75�����グ���{�ɂ���قǂ̑傫�ȈႢ�͂Ȃ��v�u�h�����͕č��C���t�����̒ቺ���Ӗ�����v

�u�N���܂łɐ��������3.75�`4.0���ɂ���K�v�v

7��15�� �{�X�e�B�b�N�E�A�g�����^�A��فu���܂�Ɍ��I�ȓ����͌o�ς���̉������A�s�m

�����𑝂��\���v�u0.75���͑傫�ȓ����v

7��15�� �E�H���[�EFRB�����u�s���1�����グ�Ɋւ��A���摖�����\��������v

7��14�� ���X�^�[�E�N���[�u�����h�A��� �u�C���t�����s�[�N�ɒB�����Ƃ��������͂��钛��͂Ȃ��v�u�C���t���͍�������v

7��14�� �o�[�L���E���b�`�����h�A��فuFRB�͐����ł͂Ȃ��A�C���t���}���ɏœ_�����Ă�ׂ��v

�u�Z���I�ȃ��Z�b�V�����̃��X�N������v

7��11�� �W���[�W�E�J���U�X�V�e�B�A��فu���グ�y�[�X�͌o�ςƋ��Z�s��̏�ԂŁA

�T�d�Ƀo�����X�Ƃ�K�v������v�u�����̋}���ȕω��͌o�ςɋْ��������炷�\���v

7��9�� �E�B���A���Y�ENY�A��فuFF�����͔N���܂ł�3�`3.5���ɂȂ邪�A���̌�͑����̕s�m����������v�u�o�ς��������Ă��邱�Ƃ͖��炩�v

7��8�� �E�H���[�EFRB�����@�u7����0.75���A9���ɂ����炭0.50���̗��グ���x���v

6��29�� ���X�^�[�E�N���[�u�����h�A��فu�ċ����͗��N4�������邱�Ƃ�]�ށv

�u�Čo�ς̃��Z�b�V��������͗\�z���Ă��Ȃ��v

�i�ȏ�j

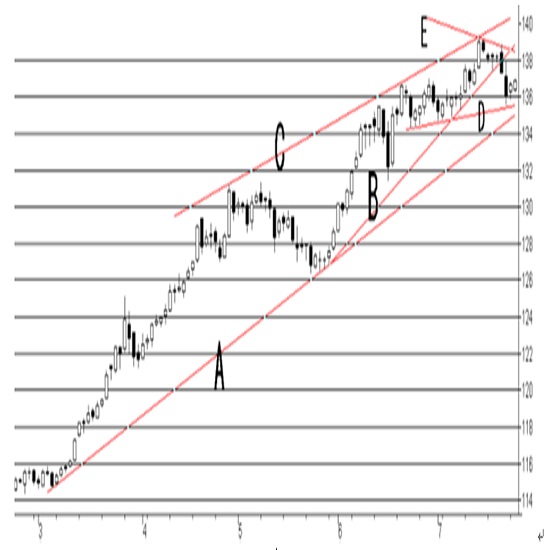

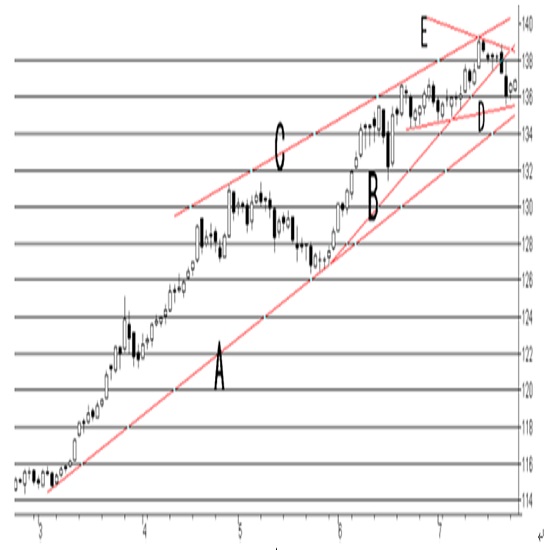

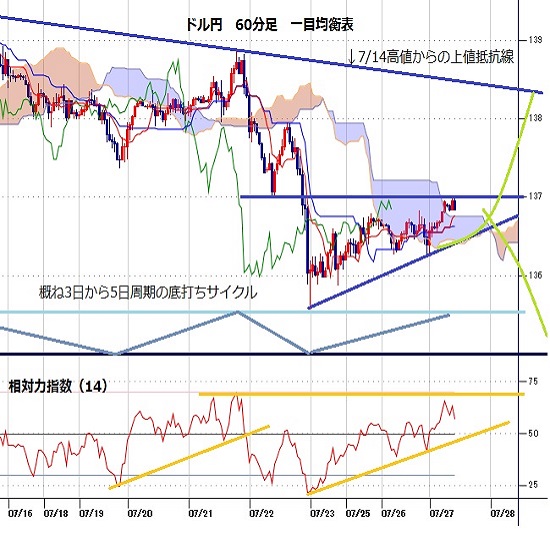

���L�̓h���~�̓����`���[�g�ł��B���N3�����{�̒�l����̃T�|�[�gA�i��135�~10�K�j�Ɏ���ăh�����g�����h���p�����Ă��܂��B���߂ł�5��27����l�����B�i��139�~00�K�j�ƍ��l������C�i��140�~30�K�j�Ńh�����E�F�b�W���`�����Ă��܂������A��T���j���ɉ����ꂵ�A�V����D�i��135�~70�K�j�ŃT�|�[�g����Ă��܂��B����ŁA��l�͒��ߍ��l�����E�i��138�~50�K�j�ŗ}�����AD�ƂŎ��ʂ��Ă��܂��B

������FOMC�Ɩ�����2Q�EGDP�ʼn�����D��A������A�Z�����̃h�����g�����h���ێ��ł���̂��A���邢��E���z���Ă����A���Ȃ��Ƃ�A��C�̃h�����E�F�b�W�͈ێ�����邱�ƂɂȂ�܂��B

�i2022�N7��27��10:05�A1�h����137�~10�K�j

�I�[�_�[/�|�W�V������

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.04.26

�����s��̃h����156�~��悹�A�C�O���Ԃł�157�~��悹�������W�J��(24/4/26)

�������ԁi���{����8������15���j�̃h���E�~�́A�����̌��ʂ��A�z����Łu�^�J�h�v�ȓ��e���m�F�ł��Ȃ��������Ƃʼn~�����������A156�~��ɓ˓������B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.26

�h���~�@�����o�ĉ~�������A����Ñ�����̗l��(4/26�[)

�����s��̓h�������L��156�~��B�������A�s��ŊS���W�߂Ă���~��������͈ˑR�Ƃ��Ċϑ�����Ă��Ȃ��B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.04.26

�h���~155�~�䔼�A��������ʌ��\�T�����l���̏������@(4/26�ߑO)

26���ߑO�̓����s��Ńh���~��155�~�䔼�ł̉������ځB

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2022.07.27

�h���~137�~����A�����������Ēꌘ�������@(7/27�ߑO)

27���ߑO�̓����s��Ńh���~�͑��L�B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.07.27

�h���~���ʂ��@��T�����l����̗h��Ԃ���������137�~�����������l�߂��ɂ͖����͂����i22/7/27�j

�T��������͂e�n�l�b���ӎ����Ĕ����߂��ɓ���A26���̓��������ɂ����Ă�136�~�䏘�Ղ܂łŊm�肵��27�������ɂ�136.97�~������137�~�ɔ������B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B