ドル円見通し 6月16日深夜から4円近いV字反騰、歴史的な円安相場続く

〇ドル円、材料一巡で131.48まで急落するも日銀の緩和姿勢変わらず、135.42へ戻し、下げをほぼ解消

〇日銀の金融緩和続き、円安けん制も効果なし、米連銀はドル高支持姿勢

〇FRBの利上げ継続してゆく可能性高く、暫くは歴史的な円安相場が続くか

〇134円台を維持するかわずかに割り込んでも回復するうちは一段高余地あり

〇135.58超えからは136円台、137円台、138円台を順次試してゆく展開

〇133.80円を割り込む場合はいったん仕切り直しに入るとみて133円台前半への下落を想定

〇但し、133円台前半は押し目買いされやすいところとみる

【概況】

ドル円は6月15日午前高値で135.58円を付けて2021年1月底102.57円以降の高値を更新したが、米FOMCでの0.75%の超大幅利上げ決定を通過しつつ目先のドル買い材料一巡として16日夜には131.48円まで急落した。17日の日銀金融政策決定会合で何らかの円安けん制や金融緩和政策の変化もあり得るとしていったん円の買い戻しが優勢となったことで15日午前高値からの下げ幅は4.10円となった。

しかし日銀の緩和姿勢は変わらないだろうとみて再び円売りが強まり、日銀が金融政策の現状維持を決定したことから17日深夜には135.42円へ戻し、16日深夜への下げ幅をほぼ解消した。16日深夜安値からは4円近いV字反騰であり、直前2日間で4円を超えた下落を1日で解消した。

【日銀の金融緩和続き、円安けん制も効果なし、米連銀はドル高支持姿勢】

日銀は6月17日の金融政策決定会合でマイナス金利と量的金融緩和政策の維持を決定、毎営業日の指値オペによる長期金利抑制方針についても対象を10年債のみならず7年債などへ拡大した。

黒田総裁は会見で、景気認識については「基調としては持ち直しているが回復途上」、「資源価格上昇による下押し圧力を受けている」とし、「賃金の本格的な上昇を実現するには金融緩和を粘り強く続けることで経済をサポートしていくことが必要」とした。為替動向については「最近の急速な円安進行は企業の先行きの不確実性を高め経済にとってマイナスで望ましくない」とけん制したが踏み込んだ発言はなく、「今後も金融為替市場の動向や物価への影響を十分注視する」とした。その上で「賃金の上昇を伴う形で2%の物価目標を安定的・持続的に実現できるよう金融緩和を実施していく」と強調した。

市場が懸念する長短金利操作への限界については「限界は生じていない」とし、「変動幅の引き上げは緩和効果が弱まる」と否定、「国債を無制限に購入する指し値オペなど今後も必要な措置を講じていく」と述べた。

インフレの進行による家計圧迫に対する批判が強まりその大きな原因が円安とされていることで、従来までの円安にはメリットがあると円安許容姿勢を変えなかったところからは変化もみられるが、具体的な円安容認限界水準や円安抑制への行動指針を示していないためけん制効果は乏しい。

【米連銀の大幅利上げは続く】

米連銀は6月16日未明に通常の3倍にあたる0.75%の超大幅利上げを決定した。事前にWSJ紙が0.75%利上げの可能性を報じていたことでサプライズ感はなく、当面の重要イベント通過とし、16日のスイス中銀や英中銀による利上げも踏まえてFOMC後はドル高が一巡してドル安へと流れが変わった。しかし、米連銀は7月にも0.50%か0.75%の大幅利上げを行い、その後もインフレ抑制が実現するまで大幅利上げを継続する可能性が高まっている。

6月17日にはパウエル米連銀議長は会合挨拶で「2%の目標へインフレを押し下げることに強く集中している」とし、「米連銀の物価安定への強い取り組みこそ通貨ドルの価値への幅広い信頼を醸成している」と述べ、基軸通貨としてのドルの強さが「さまざまな利益」をもたらしているとドル高歓迎姿勢を強調した。パウエル議長は6月22日に上院、23日に下院で半期毎の議会証言で金融政策報告を行う予定であり、バイデン政権によるインフレ抑制が最重要課題とする中での金融引き締め継続を強く主張するのだろうと思われる。

6月17日にはミネアポリス連銀のカシュカリ総裁が今回の0.75%利上げを支持、7月も0.75%利上げをしてその後は0.50%利上げを継続してゆくことが望ましいと述べたが、同総裁はFOMC投票権を持っていないもののハト派として知られているために大幅利上げ継続への積極的支持発言として注目された。一方でカンザスシティー連銀のジョージ総裁は今回のFOMCでの0.75%利上げに反対したが、政策の不透明感が増すことが反対理由だったと述べた。株安や長期債利回りの高騰などによる金融市場全般の動揺を配慮したものといえる。

【米長期債利回り上昇基調と日米金融政策差による歴史的円安は継続】

長期金利の指標である米10年債利回りは6月14日に一時3.50%へ上昇してから3.18%までいったん低下していたが、16日は一時3.50%へと再び上昇、17日も3.31%から3.19%の範囲で高止まりし、前日比0.03%上昇の3.23%で終了した。

利上げに敏感な2年債利回りは6月10日の急騰で5月11日の2.86%を突破して3%台に到達、6月14日には3.45%を付けて2007年12月以来の高水準とし、その後は低下したものの17日は前日比0.09%上昇の3.19%として高止まりしている。

日本の新発10年債利回りも日銀のYCC上限である0.25%を16日と17日に一時超える等上昇しているとはいえ相対的には相当程度の低水準にあるため、ドル円は米長期債利回りと同調した上昇基調での推移がまだ続くと思われる。

今回のFOMCにおける参加メンバー18人の金利見通しでは2022年末に3.25〜3.50%との予想が8人で最多、2023年末に3.50〜3.75%との予想が7人と最多だったが3.75〜4.00%が4人、4.00〜4.25%も4人であり、今年末にかけて急激な利上げを行った後もまだ暫く利上げが継続してゆく可能性が高い。これに対して日銀は黒田総裁在任中の方針転換はなさそうであり、その後に新総裁が就任したとしても低成長で賃金が伸びない中でインフレによる消費低迷が景気鈍化へと進み、貿易収支・経常収支悪化の埋め合わせによる円売りドル買いも拡大してゆきかねない状況であり、まだ暫くは歴史的な円安相場が続くのだろうと思われる。

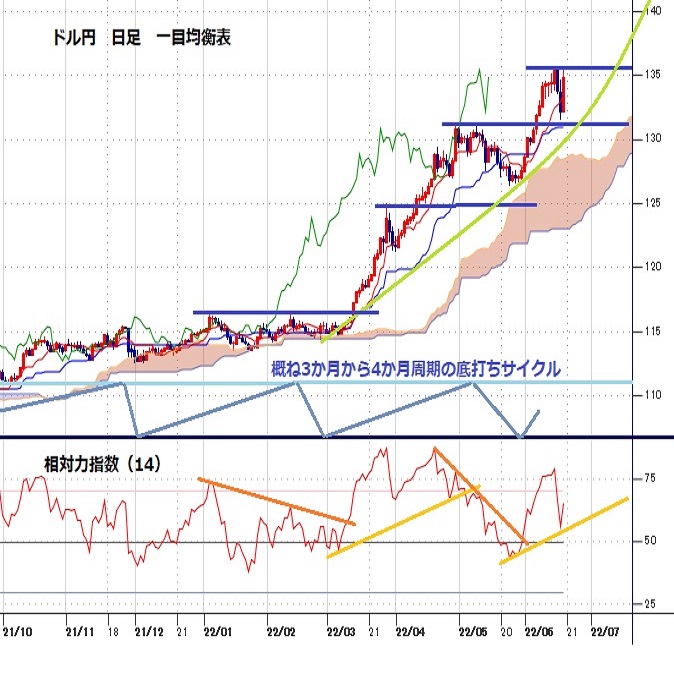

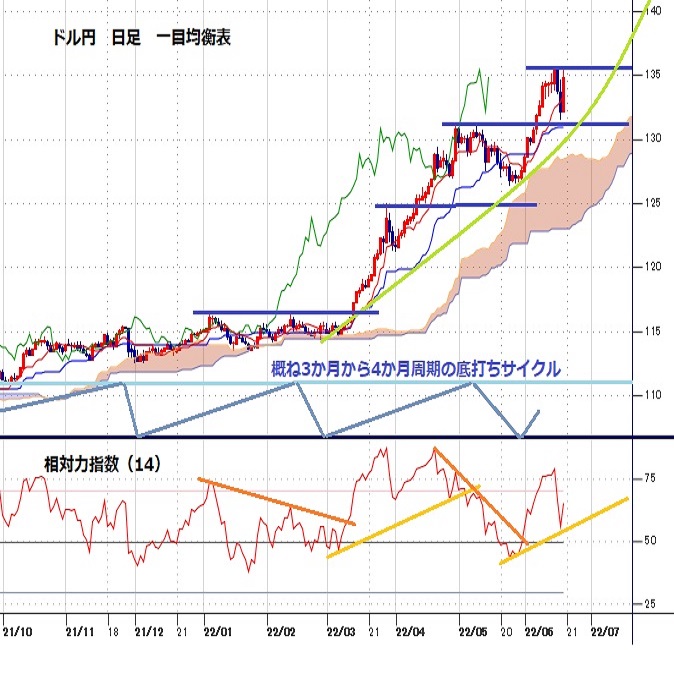

【概ね3か月から4か月周期の底打ち反騰、日足は2連大陰線からの切り返し大陽線】

6月15日高値で135.58円を付けたところから6月16日安値131.48円まで4.10円の円高ドル安となり、日足は2日続けて1.64円の下落幅となる大陰線となった。さらに3日連続陰線となればいわゆる黒三兵(三羽烏)となるところだったが6月17日は2日連続陰線=「伝い線」を打ち返すような勢いある大陽線での切り返しとなった。

6月15日高値を超えないかわずかに超えてから急反落する場合は日足レベルでは毛抜き天井型のダブルトップに終わる可能性も残るが、連続陽線で高値更新に入ればテクニカル的な先高期待も勢い付くと思われる。

2021年1月6日底以降は、概ね3か月から4月周期の底打ちサイクルで推移しており、4か月弱の昨年4月23日安値、3か月強の同年8月4日安値、4か月弱の同年11月30日安値、3か月弱の2022年2月24日安値と底打ちし、さらに3か月目の5月24日安値で直近のサイクルボトムを付けて一段高に入っている。サイクルトップの形成期はブレも大きくなるものだが、5月9日高値を基準として次の高値形成期は3か月後の8月前半あたりという見当もつきやすいところとし、まずは2か月目の7月初旬、次いで3か月目の8月初旬、さらに伸びるようだと8月後半から9月頭にかけての間へと騰勢が継続してゆく可能性もあるのではないかと考える。

既に2002年1月31日高値135.15円を超えたため、上値目安とすべき過去の高値は1998年8月11日天井の147.63円まで見当たらない。その上は1990年4月2日の160.36円だが、そこまでの議論はかなり時期尚早と思うが、当面しては6月15日高値から6月16日安値への下げ幅の倍返しとなる139.68円から140円到達を試してゆくところではないかと思われる。

以上を踏まえて当面のポイントを示す

(1)当初、133.80円を下値支持線、6月15日高値135.58円を上値抵抗線とする。

(2)134円台を維持するかわずかに割り込んでも回復するうちは一段高余地ありとし、6月15日高値超えからは136円台、137円台、138円台を順次試してゆく展開と考える。高値更新後の反落では1円から2円弱の調整安も入りやすいと注意するが、そうした下落場面は押し目買い有利とみる。

(3)6月15日高値を超えないかわずかに超えた後の反落で133.80円を割り込む場合はいったん仕切り直しに入るとみて133円台前半への下落を想定するが、大きな情勢変化がなければ133円台前半は押し目買いされやすいところとみる。やや深い揺れ返し的な下落で133円前後を試すところもバーゲンハント買いされやすいとみる。

【当面の主な予定】

6/20(月)

休場 米国(奴隷解放記念日振替休日)

15:00 (独) 5月 生産者物価指数 前月比 (4月 2.8%、予想 1.5%)

17:00 (英) ハスケル英中銀委員、講演

18:00 (欧) 4月 建設支出 前月比 (3月 0.0%)

18:00 (欧) 4月 建設支出 前年同月比 (3月 3.3%)

22:00 (英) マン英中銀委員、講演

22:00 (欧) ラガルドECB総裁、欧州議会経済金融委員会、冒頭陳述

24:00 (欧) ラガルドECB総裁、欧州議会経済金融委員会公聴会

25:45 (米) ブラード・セントルイス連銀総裁、講演

28:30 (欧) レーンECB理事、講演

6/21(火)

09:00 (豪) ロウ豪中銀総裁、講演

10:30 (豪) 豪中銀、金融政策会合議事要旨公表

17:00 (欧) 4月 経常収支・季調済 (3月 -16億ユーロ)

21:15 (英) テンレイロ英中銀委員、講演

23:00 (米) 5月 中古住宅販売件数・年率換算件数 (4月 561万件、予想 540万件)

23:00 (米) 5月 中古住宅販売件数 前月比 (4月 -2.4%、予想 -3.7%)

25:00 (米) メスター・クリーブランド連銀総裁、講演

28:30 (米) バーキン・リッチモンド連銀総裁、講演

6/22(水)

参議院選公示

07:45 (NZ) 5月 貿易収支 (4月 5.84億NZドル)

08:50 (日) 日銀・金融政策決定会合議事要旨

15:00 (英) 5月 消費者物価指数 前月比 (4月 2.5%、予想 0.7%)

15:00 (英) 5月 消費者物価指数 前年同月比 (4月 9.0%、予想 9.1%)

15:00 (英) 5月 消費者物価コア指数 前年同月比 (4月 6.2%、予想 6.0%)

15:00 (英) 5月 小売物価指数 前月比 (4月 3.4%、予想 0.4%)

15:00 (英) 5月 小売物価指数 前年同月比 (4月 11.1%、予想 11.4%)

17:40 (英) カンリフ英中銀副総裁、講演

23:00 (欧) 6月 消費者信頼感速報値 (速報 -21.1、予想 -20.5)

23:00 (米) パウエル米連銀議長、半期毎の議会証言(上院銀行委員会)

25:50 (米) エバンス・シカゴ連銀総裁、講演

26:00 (米) 財務省2年物変動利付債、20年債入札

26:30 (米) ハーカー・フィラデルフィア連銀総裁、メスター・クリーブランド連銀総裁、講演

6/23(木)

米連銀の銀行ストレステスト結果公表、EU首脳会議(6/24まで)

16:30 (独) 6月 製造業PMI速報値 (5月 54.8、予想 54.0)

16:30 (独) 6月 サービス業PMI速報値 (5月 55.0、予想 54.5)

17:00 (欧) 6月 製造業PMI速報値 (5月 54.6、予想 53.8)

17:00 (欧) 6月 サービス業PMI速報値 (5月 56.1、予想 55.5)

17:30 (英) 6月 製造業PMI速報値 (5月 54.6、予想 53.7)

17:30 (英) 6月 サービス業速報値 (5月 53.4、予想 53.0)

21:30 (米) 1-3月期 経常収支 (10-12月 -2179億ドル、予想 -2740億ドル)

21:30 (米) 新規失業保険申請件数 (前週 22.9万件、予想 22.5万件)

21:30 (米) 失業保険継続受給者数 (前週 131.2万人、予想 131.5万人)

22:45 (米) 6月 製造業PMI速報値 (5月 57.0、予想 56.0)

22:45 (米) 6月 サービス業PMI速報値 (5月 53.4、予想 53.9)

22:45 (米) 6月 総合PMI速報値 (5月 53.6)

23:00 (米) パウエル米連銀議長、半期毎の議会証言(下院金融委員会)

24:00 (米) エネルギー省週間石油在庫統計

26:00 (米) 財務省インフレ指数連動5年債入札

6/24(金)

休場、ニュージーランド

08:01 (英) 6月 GFK消費者信頼感 (5月 -40、予想 -40)

08:30 (日) 5月 全国消費者物価指数 前年同月比 (4月 2.5%、予想 2.5%)

08:30 (日) 5月 全国消費者物価指数・生鮮食品除く 前年同月比 (4月 2.1%、予想 2.1%)

08:30 (日) 5月 全国消費者物価指数・生鮮食品・エネルギー除く 前年同月比 (4月 0.8%、予想 0.8%)

08:50 (日) 5月 企業向けサービス価格指数 前年同月比 (4月 1.7%、予想 1.7%)

15:00 (英) 5月 小売売上高 前月比 (4月 1.4%、予想 -0.7%)

15:00 (英) 5月 小売売上高 前年同月比 (4月 -4.9%、予想 -4.5%)

15:00 (英) 5月 小売売上高・除自動車 前月比 (4月 1.4%、予想 -0.9%)

15:00 (英) 5月 小売売上高・除自動車 前年同月比 (4月 -6.1%、予想 -5.0%)

15:40 (日) 雨宮日銀副総裁、全国信用金庫大会挨拶

17:00 (独) 6月 IFO企業景況感指数 (5月 93.0、予想 92.7)

20:30 (豪) ロウ豪中銀総裁、討論会参加

21:30 (英) ピル英中銀理事、講演

22:45 (英) ハスケル英中銀委員、講演

23:00 (米) 6月 ミシガン大学消費者信頼感指数確報値 (速報 50.2、予想 50.2)

23:00 (米) 5月 新築住宅販売件数・年率換算件数 (4月 59.1万件、予想 59.0万件)

23:00 (米) 5月 新築住宅販売件数・前月比 (4月 -16.6%、予想 -0.2%)

29:00 (米) デーリー・サンフランシスコ連銀総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.06.20

金利差着目したドルの底堅い動きは継続(週報6月第3週)

先週のドル/円相場はドルが続伸。ザラ場ベースで一時135円台を示現するなど、年初来高値を再び更新する局面も観測されたが、これまでと比べるとやや伸び悩んだ感も。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.06.18

来週の為替相場見通し:『日米金融政策イベント終了後もドル高・円安トレンド変わらず』(6/18朝)

来週の為替相場見通し:『日米金融政策イベント終了後もドル高・円安トレンド変わらず』(6/18朝)

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。