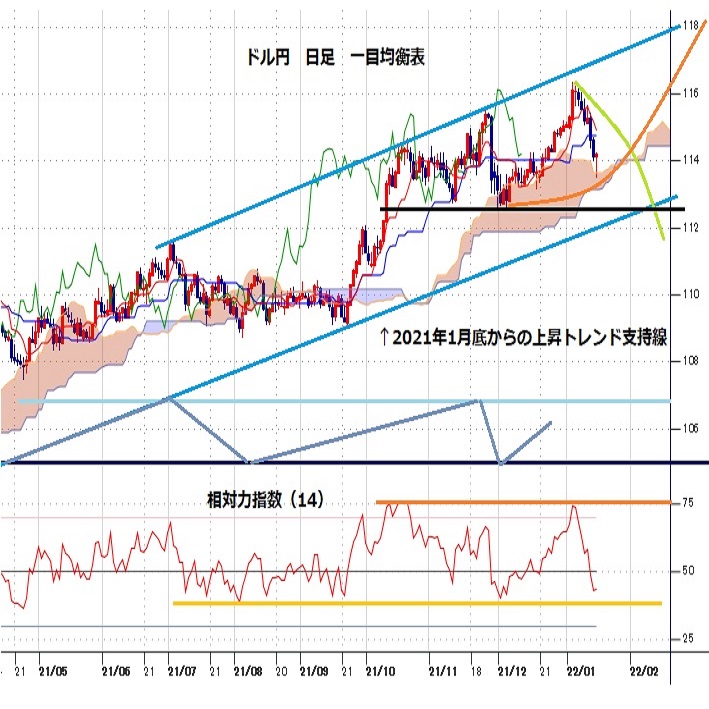

ドル円見通し 113.50円割れから114円台序盤へ戻す、昨年1月底からの上昇トレンド内

〇ドル円、1/14夜に113.47まで下落するも米長期金利反騰に114円台に戻して越週

〇昨年1月安値102.57を起点とした上昇の調整局面か、長い下ヒゲで終了しており下げ止まりの可能性も

〇週明けに下ヒゲつぶさず、陽線続けば調整終了、上昇再開感強まる

〇ウィズコロナ政策は成功するのか、その際にインフレは一段と加速するのかを見極めていく時期へ

〇115円台回復まで切り返せないうちは、もう一段安への懸念を引きずる

〇115円台回復からは上昇再開、116.34超えの場合118.65から120円到達目指す

【概況】

ドル円は1月14日夜に113.47円まで下落したところから15日早朝に114円台序盤へ反発した。

1月4日高値で116.34円を付けて5年ぶりの高値水準に達した後は上値が重くなり、1月6日早朝のFOMC議事録公開から1月7日夜に米12月失業率が3.9%まで改善し、11日のパウエル米連銀議長の再任を巡る上院公聴会でのインフレ対策への積極姿勢を示す発言、12日の米消費者物価の上昇や13日の生産者物価の上昇等を見ながら米連銀による金融引き締め姿勢が強まってきたのだが、年初への上昇局面で米連銀のタカ派シフトについては織り込み済みとし、米10年債利回りが1月10日の1.80%でピークを付けて13日には1.69%まで低下したこともありドル円は11月30日からの一段高に対する修正局面として下落に転じた。

1月14日は米経済指標が総じて軟調な数字だったものの、それでもインフレファイターと化した米連銀による引き締め姿勢はさらに加速する可能性があるとして米10年債利回りが1.79%へ反騰、2年債利回りが0.97%へ上昇して2020年2月以来の高水準へと一段高したため、ドル円も113.50円割れを突っ込み警戒として114円台序盤へ買い戻されて週を終えた。

【11月後半の反落時に近い下落規模】

1月4日高値116.34円から1月14日安値113.47円まで2.87円の円高ドル安となった。

昨年1月6日底102.57円を起点とした上昇はこれまでも数度の調整安を入れつつ一段高を繰り返してきたが、昨年3月31日高値110.96円から4月23日安値107.46円までの下落幅が3.50円、7月2日高値111.65円から8月4日安値108.74円までの下落幅が2.94円、11月24日高値115.51円から11月30日安値112.52円までの下げ幅が2.99円であり、今回もそれらと同レベルの調整を入れたところという印象だ。

1月14日の日足は安値113.47円から終値114.18円まで0.71円の値幅での長い下ヒゲであり、連日の下落からの下げ止まりを示す「タクリ足」となっている可能性がある。週明けから1月14日の下ヒゲをつぶす下落に入れば「タクリ足」効果は消えるが、下ヒゲをつぶさずに前日比でプラスへ進み、翌日も連騰陽線を入れるようだと調整を消化した上昇再開感が強まるのではないかと思われる。

【ドル安は続くのか?】

ユーロドルは11月24日に1.1184ドルまで下落した後を下げ渋って1.130ドルを挟んだ持ち合いを続けていたが、1月12日の上昇で1.140ドルを超えて持ち合い上放れとなり14日には1.1482ドルまで高値を切り上げたところから15日未明に1.140ドルをいったん割り込むところまで反落した。ポンドドルは12月8日安値1.1361ドルを底として1月13日まで高値を切り上げて上昇も1か月を超えたが14日は反落した。豪ドル米ドルも12月3日安値で0.6992ドルまで下げてから戻していたが、10月28日高値からの下げ幅に対しては半値戻し程度にとどまって14日反落している。

12月からはドル高が一服、逆にドル安感が強まる展開であり、米連銀によるタカ派へのシフトを織り込み済みとし、米長期債利回り上昇局面でも主要国の長期債利回りが上昇することで強弱相殺となったことでドル高要因にはならずに推移してきた。しかし、10月後半からユーロやポンドなどが下落した背景は米2年債利回りの急伸であり、その後のドル高一服は2年債利回りの上昇基調が続く中でも指標の10年債利回りが上昇一服で低下したことに支えられた側面もある。このため2年債利回りの騰勢が継続する中で米10年債利回りが一段と上昇してくるようだと10月後半からのドル高局面を再現するような展開に入る可能性があるのではないかと思われる。ドル円としても米10年債利回りが一段と上昇し、ユーロやポンドの上昇感が鈍るならここまでの3円近い調整安を消化したとして上昇再開に入っても不思議ないところだろう。

【中勢のポイント 半値戻しのクリア】

米連銀のタカ派シフトは完全に織り込まれたのか、ドルストレートにおける12月からのドル安基調が継続しうるのか、オミクロン株の感染爆発を乗り越えてウィズコロナ政策は成功するのか、その際にインフレは一段と加速するのか、これらを見極めてゆく時期に入るのだろうと思われる。

注意したいのは最近の論調における円の独歩安感だ。1月4日高値からの下落でやや後退しているものの、ドル全面高におけるドル円の上昇、ドルストレートにおいてドル安でもクロス円全般の上昇によりドル円も上昇するように円の弱さが目立つ状況も続いている。特に輸入インフレでもデフレ脱却へ進めない成長率の弱さ、日銀金融政策の手詰まり感、感染拡大下における東京五輪で景気浮揚できなかったこと、再び感染拡大による消費停滞感、岸田政権による成長戦略が先行き期待に至らない状況などが昨年1月からの円安基調の長期化を招いているとすれば、そうした円安環境はすぐには変わらないのではないかと思われる。

以上を踏まえて中勢のポイントを示す

(1)1月4日高値から1月14日安値までの下げ幅2.87円に対する半値戻しは114.90円にある。心理的には115円台回復まで持ち返せば上昇再開感が強まると思われる。

(2)115円台回復まで切り返せないうちは、もう一段安への懸念を引きずる。仮に1月14日の日足における長い下ヒゲの半分以上をつぶすような反落なら下落継続感が強まり、1月14日安値113.47円を割り込む場合は11月30日安値112.52円まで下値支持線が切り下がり、11月30日安値も割り込むような状況となれば昨年1月底からの大上昇も一巡しての下落期入りとして先行きで110円試しへ向かう可能性も出てくるかもしれない。

(3)115円台回復からは上昇再開、さらに昨年1月底からの上昇基調もさらに継続して1月4日高値116.34円超えを目指す可能性が開けると思われる。その際は2016年12月15日高値118.65円から120円台到達を目指す流れと考える。(了)<16日13:40>

【当面の主な予定】

1/17(月)

休場、米国(キング牧師生誕日)

日銀・金融政策決定会合(初日)

世界経済フォーラム主催「ダボス・アジェンダ」 1/21まで

08:50 (日) 11月 機械受注 前月比 (10月 3.8%、予想 1.2%)

08:50 (日) 11月 機械受注 前年同月比 (10月 2.9%、予想 6.6%)

11:00 (中) 10-12月期 GDP 前期比 (7−9月期 0.2%、予想 1.2%)

11:00 (中) 10-12月期 GDP 前年同期比 (7−9月 4.9%、予想 3.3%)

11:00 (中) 12月 小売売上高 前年同月比 (11月 3.9%、予想 3.8%)

11:00 (中) 12月 鉱工業生産 前年同月比 (11月 3.8%、予想 3.7%)

13:30 (日) 11月 第三次産業活動指数 前月比 (10月 1.5%、予想 1.0%)

1/18(火)

未 定 (日) 日銀金融政策決定会合、政策金利 (現行 -0.10%、予想 -0.10%)

未 定 (日) 日銀展望レポート

13:30 (日) 11月 鉱工業生産・確報値 前月比 (速報 7.2%)

13:30 (日) 11月 鉱工業生産・確報値 前年同月比 (速報 5.4%)

13:30 (日) 11月 設備稼働率 前月比 (10月 6.2%)

15:30 (日) 黒田東彦日銀総裁、定例記者会見

16:00 (英) 12月 失業保険申請件数 (11月 -4.98万件)

16:00 (英) 12月 失業率 (11月 4.9%)

16:00 (英) 11月 失業率・ILO方式 (10月 4.2%、予想 4.2%)

19:00 (独) 1月 ZEW景況感 (12月 29.9、予想 32.0)

19:00 (欧) 1月 ZEW景況感 (12月 26.8)

22:30 (米) 1月 ニューヨーク連銀製造業景況指数 (12月 31.9、予想 25.5)

24:00 (米) 1月 NAHB住宅市場指数 (12月 84、予想 84)

1/19(水)

08:30 (豪) 1月 ウエストパック消費者信頼感指数 (12月 104.3)

16:00 (英) 12月 消費者物価指数 前月比 (11月 0.7%、予想 0.3%)

16:00 (英) 12月 消費者物価指数 前年同月比 (11月 5.1%、予想 5.2%)

16:00 (英) 12月 消費者物価コア指数 前年同月比 (11月 4.0%、予想 3.9%)

16:00 (英) 12月 小売物価指数 前月比 (11月 0.7%、予想 0.6%)

16:00 (英) 12月 小売物価指数 前年同月比 (11月 7.1%、予想 7.1%)

16:00 (独) 12月 消費者物価指数改定値 前月比 (速報 0.5%、予想 0.5%)

16:00 (独) 12月 消費者物価指数改定値 前年同月比 (速報 5.3%、予想 5.3%)

18:00 (欧) 11月 経常収支・季調済 (10月 181億ユーロ)

19:00 (欧) 11月 建設支出 前月比 (10月 1.6%)

19:00 (欧) 11月 建設支出 前年同月比 (10月 4.4%)

22:30 (米) 12月 住宅着工件数・年率換算件数 (11月 167.9万件、予想 165.0万件)

22:30 (米) 12月 住宅着工件数 前月比 (11月 11.8%、予想 -1.7%)

22:30 (米) 12月 建設許可件数・年率換算件数 (11月 171.2万件、予想 170.3万件)

22:30 (米) 12月 建設許可件数 前月比 (11月 3.6%、予想 -0.8%)

27:00 (米) 財務省20年債入札

1/20(木)

08:50 (日) 12月 貿易統計・通関・季調前 (11月 -9548億円、予想 -7892億円)

08:50 (日) 12月 貿易統計・通関・季調済 (11月 -4868億円、予想 -7263億円)

09:30 (豪) 12月 新規雇用者数 (11月 36.61万人、予想 6.00万人)

09:30 (豪) 12月 失業率 (11月 4.6%、予想 4.5%)

16:00 (独) 12月 生産者物価指数 前月比 (11月 0.8%、予想 0.7%)

19:00 (欧) 12月 消費者物価指数・HICP改定値 前年同月比 (速報 5.0%、予想 5.0%)

19:00 (欧) 12月 消費者物価指数・HICPコア指数改定値 前年同月比 (速報 2.6%、予想 2.6%)

21:30 (欧) 欧州中銀(ECB)理事会議事要旨

22:30 (米) 新規失業保険申請件数 (前週 23.0万件、予想 20.5万件)

22:30 (米) 失業保険継続受給者数 (前週 155.9万人)

22:30 (米) 1月 フィラデルフィア連銀製造業景況指数 (12月 15.4、予想 20.0)

24:00 (米) 12月 中古住宅販売件数・年率換算件数 (11月 646万件、予想 642万件)

24:00 (米) 12月 中古住宅販売件数 前月比 (11月 1.9%、予想 -0.6%)

25:00 (米) エネルゴ―省週間石油在庫統計

27:00 (米) 財務省インフレ指数連動10年債入札

1/21(金)

08:30 (日) 12月 全国消費者物価指数 前年同月比 (11月 0.6%、予想 0.9%)

08:30 (日) 12月 全国消費者物価指数・生鮮食品除く 前年同月比 (11月 0.5%、予想 0.6%)

08:30 (日) 12月 全国消費者物価指数・生鮮食品・エネルギー除く 前年同月比 (11月 -0.6%、予想 -0.6%)

08:50 (日) 日銀・金融政策決定会合議事要旨

09:01 (英) 1月 GFK消費者信頼感 (12月 -15、予想 -15)

16:00 (英) 12月 小売売上高 前月比 (11月 1.4%、予想 -0.6%)

16:00 (英) 12月 小売売上高 前年同月比 (11月 4.7%、予想 3.4%)

16:00 (英) 12月 小売売上高・除自動車 前月比 (11月 1.1%、予想 -0.8%)

16:00 (英) 12月 小売売上高・除自動車 前年同月比 (11月 2.7%、予想 1.1%)

22:00 (英) マン英中銀委員、講演

24:00 (米) 12月 コンファレンスボード景気先行指数 前月比 (11月 1.1%、予想 0.8%)

24:00 (欧) 1月 消費者信頼感速報値 (12月 -8.3、予想 -9.0)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.01.17

一転してドルの下値余地拡大、続落にも注意(週報1月第3週)

先週のドル/円相場は、一転してドル売り先行。週足は前週まで5週続けての陽線引けをたどっていたが、先週のドル安進行で上昇分の多くを吐き出している。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.01.15

来週の為替相場見通し:『ドル円は約3週間ぶり安値圏へ急落。但し続落余地は乏しいか』(1/15朝)

ドル円は1/4に記録した約5年ぶり高値116.36をトップに反落に転じると、今週末にかけて、約3週間ぶり安値となる113.49まで急落しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。