はじめに

2021年のドル円相場は、新型コロナウイルスの感染再拡大(デルタ株やオミクロン株)や、世界経済の先行き不透明感(世界的な行動制限)、中国恒大集団を巡るデフォルト懸念(中国版リーマンショック再来懸念)といったネガティブ要因に晒されながらも、世界的なインフレ懸念や、それに伴う米FRBのタカ派転換、米経済および米企業業績の力強さを背景に、年後半にかけて大きく持ち直す動き(リスク回避ムード→リスク選好ムードへのセンチメント転換)となりました。年間値幅も5年ぶり高水準(約13円)を記録するなど、ボラティリティに回復の兆しが見えつつあります(過去47年間で最も狭い値幅を記録した2019年を起点に、2年連続でボラティリティが回復。背景には主要国による金融政策の転換が挙げられる)。

2022年は米国を中心に更なる金融引き締めが見込まれる他、欧州(イタリアやフランスの大統領選)・アジア(日本の参議院議員選挙や韓国の大統領選)・中国(5年に1度の共産党大会)・米国(中間選挙)で各々選挙イベントが予定されているため、グローバル金融市場は年を通してボラティリティが高まりやすい1年となりそうです(図表1)。

図表1

ドル円相場の直近12年間の4本値と年間値幅(高値と安値の差)

2021年の振り返り

2021年のドル円相場(USDJPY)は、年初103.25で寄り付いた後、①日本政府による緊急事態宣言の発令や、②米ジョージア州上院決選投票にてブルーウェーブ(大統領、上院、下院が民主党)の確率が上昇したことに伴う早期増税・規制強化懸念、③クリーブランド連銀メスター総裁によるハト派的な発言が重石となり、年明け早々の1/6に、年間安値102.58まで下落しました。しかし、④米ジョージア州上院決選投票での民主党勝利を背景に大規模財政出動への期待感が高まると、⑤新型コロナウイルスを巡る過度な悲観論の後退や、⑥世界的なインフレ懸念(資源価格急上昇→世界各国でインフレ懸念→主要国のみならず新興国も含めた世界中の中銀が金融緩和政策を見直し、金融引き締め政策へ舵取り変更)、⑦黒田総裁による円安容認発言(現在の為替相場水準を「若干の円安」と表現し、総合的に見て現在の相場水準は日本経済にとってプラスと説明)、

⑧良好な米経済指標(米雇用情勢の急回復)と力強い米企業業績、⑨上記⑧を背景とした米主要株価指数の堅調推移(米主要3指数は軒並み史上最高値を更新)、⑩日米金融政策の方向性の違い(テーパリングを決定し早期利上げを織り込む米国と、金融緩和政策の脱却の糸口すら掴めていない日本との金融政策格差)、⑪パウエルFRB議長の再任およびブレイナードFRB理事の副議長昇格決定に伴う米金融政策の先行き不透明後退(市場ではハト派の急先鋒と評価されているブレイナード氏が議長に昇格するのではないかとの見方もあったことから、パウエル氏続投決定がややタカ派的と捉えられた側面あり)、⑫米テーパリングの着手決定、⑬米長期金利の急上昇、⑭心理的節目115.00突破に伴う大規模ロスカットが支援材料となり、サンクスギビングデー(米感謝祭)直前の11/24に、年間高値115.53(2017年1月19日以来、約4年10ヵ月ぶり高値)まで急伸しました。

その後、⑮新型コロナウイルス・オミクロン株を巡る懸念拡大などを背景に一時112.53まで反落する場面も見られましが、一巡後に下げ渋ると、⑯年内最後の米FOMCでのテーパリング加速決定(米FRBは1月より資産購入額の削減規模を 2 倍にし、テーパリングの終了時期を来年3月に設定すると共に、声明文から「一時的(transitory)」との文言を削除。更に、ドットチャートでは2022年末時点の政策金利見通しを0.90%、2023年末時点の政策金利見通しを1.6%へ各々引き上げるなど、年3回ペースの利上げを示唆)などが支えとなり、結局、115.08まで持ち直しての力強い越年となっております(図表2)。

図表2

2021年のドル円相場日足チャート

2022年の相場見通し

2022年のドル円相場(USDJPY)は、①米国のインフレ長期化、②日米金融政策格差、③世界経済の持ち直し期待を背景に、年を通してドル高・円安基調が続くと予想いたします。

■ドル円相場の上昇要因①:米国のインフレ長期化

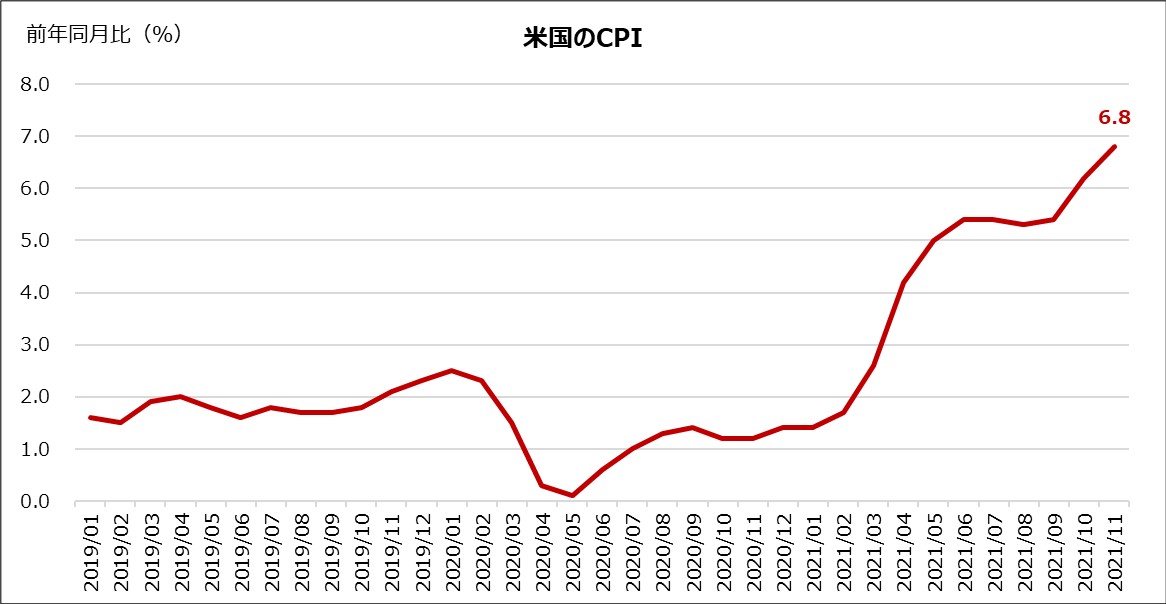

2022年は米国の物価動向が鍵となります。米国の11月消費者物価指数は前年同月比6.8%を記録し、1982年6月以来、約39年ぶり高水準に達しました(図表3)。エネルギー価格(原油など)の上昇に一服感が見られるものの、新型コロナウイルス・オミクロン株の感染拡大の影響を受けた供給制約や、コロナ対策給付金などの財政拡張の継続、アフターコロナを見越した生産再開期待とそれに伴うエネルギー需要の拡大観測、労働者不足に伴う賃金上昇圧力などの影響から、米国におけるインフレ圧力は2022年以降も継続する公算が大きいと考えられます。

事実、米FRBは昨年12月のFOMCの中で、声明文から「一時的(transitory)」との文言を削除し、これまで一貫して述べてきたインフレは一時的とのスタンスを変更しました。中間選挙を11月に控えるバイデン政権にとって、インフレ対策は最重要項目となるため、2022年はバイデン政権による米FRBへの金融引き締め圧力が一層強まるものと推察されます(バイデン氏は昨年11月下旬にパウエル氏のFRB議長再任を決めた際に、インフレ対応を迫るなど、インフレを重視する姿勢を明確化)。以上の通り、米国のインフレ加速は、後述する米利上げ前倒し観測を通じて、米金利上昇→米ドル高の流れをもたらすことから、ドル円相場の上昇要因として整理できます。

図表3

米国の消費者物価指数の推移

■ドル円相場の上昇要因②:日米金融政策格差

米FRBは昨年11/3に開催したFOMCで、月間150億ドル(米国債を100億ドル、住宅ローン担保証券50億)のテーパリング開始を決定しました。更に、12/15に開催したFOMCでは、テーパリングペースの加速決定にも踏み切りました(月間300億ドル:米国債200億ドル、住宅ローン担保証券100億。11月に決定した数字を各々2倍とし、テーパリングの終了時期を来年3月に前倒し)。また、ドットチャートでは政策金利見通しの上方修正(2022年末時点の政策金利見通しを0.90%、2023年末時点の政策金利見通しを1.6%へ引き上げ、各々年3回ずつの利上げを示唆)がなされた他、ウォラー米FRB理事からは「3月FOMCでの利上げもあり得る(テーパリングの終了と同時に利上げを再開させるシナリオ)」とのタカ派的な発言が見られました。米FRBによるタカ派転換が鮮明となりつつある中、仮に1月や2月に発表される米国のインフレ指標が市場予想を上回る場合には、早期利上げ観測の高まりを通じて(現在織り込まれている年3回の利上げが年4回に引き上げられる可能性あり)、米金利上昇→米ドル高の流れに拍車がかかると予想されます。

もっとも、米利上げ再開は過剰流動性相場の逆流を通じて株式市場などの資産価格に下押し圧力を加える恐れがある為、米FRBは慎重な舵取りを強いられそうです(インフレ抑制を図りつつも資産価格をクラッシュさせない慎重さが求められるため、舵取りの難易度は極めて高い。当方では、FRBが6月、9月、12月の計3回利上げを実施すると予想)。一方、日本銀行は昨年12/17に開催された日銀金融政策決定会合で金融緩和の継続方針を強調しました。黒田総裁は「日銀の政策スタンスにただちに影響はない」「粘り強く緩和を続けていく」と発言すると共に、「若干の円安はこれまでのところ日本経済にプラスに作用している」と円安容認発言も行いました。以上の通り、複数回の利上げが織り込まれる米国と、金融緩和の長期化が織り込まれる日本との金融政策格差は明らかであり(図表4)、2022年は日米金利差拡大を背景にドル高・円安基調が進むと予想いたします。

図表4

日米名目金利差の比較

■ドル円相場の上昇要因③:世界経済の持ち直し期待

昨年後半にかけて、新型コロナウイルス・オミクロン株が検出され、一時的に投資家心理の悪化に繋がりましたが、既存ワクチンで重症化が抑制されるとの見方が出てきているため、世界経済への影響は軽微なものに留まると考えております。既に市場は新型コロナウイルス関連報道への免疫(ヘッドラインへの感応度の低減)が出てきているため、2022年はafterコロナを見据えた経済活動再開を材料に、1年を通して好景気・好循環が続くと予想いたします(米政府によるコロナ関連財政出動や、株高に伴う資産効果を通じて、米GDPのおよそ7割を占める個人消費が牽引すると予想)。

こうした中、米株市場は2022年も堅調推移を続きそうです。S&P500はコロナ禍が始まった2020年に16%上昇し、昨年2021年はそれを上回る26%上昇しました(図表5)。米FRBによる金融引き締めが本格化する2022年は「上がりにくい」との見方があるものの、当方ではafterコロナの経済活動再開と、好調な企業業績期待(金融セクター中心)、米個人投資家の潤沢な現金保有(MMFにおける個人投資家の現金保有高はリーマンショック時のピークを超過→株式市場などのリスクアセットに流れる可能性あり)を背景に通年で10%程度の上昇はあり得ると考えております。こうした中、為替市場ではリスク選好の円売りが意識され易く、ドル円相場は年を通して底堅い動きとなりそうです。

図表5

米S&P500の推移

まとめ

以上の通り、2022年は、①米国のインフレ長期化、②日米金融政策格差、③世界経済の持ち直し期待(コロナ禍からの脱却期待)を背景に、年を通してドル高・円安基調が続くと予想いたします。テクニカル的に見ても、月足ベースで、強い買いシグナルを示唆する三役好転(ローソク足の一目均衡表雲上限上抜け+転換線の基準線上抜け+遅行線の26カ月前のローソク足上抜けが全て揃う状態)が成立している他、強い上昇トレンド入りを示唆する強気のバンドウォーク(ボリンジャーバンド上限に沿って上昇基調を続ける状態)が継続するなど、地合いの強さが確認されます。

新型コロナウイルスの新種発見リスク(nextオミクロン株)や、米中対立激化リスク(台湾問題や人権問題など)、米利上げ開始に伴う一時的な資産価格の崩壊リスク、中東・北朝鮮・ウクライナを巡る地政学的リスク、中国の不動産バブル崩壊リスクなど、幾つかの不確実要素を孕んでいるものの、これらはいずれも短期的なテーマに留まると見られ、ドル円相場のベースシナリオ(ドル高・円安)を覆すには至らないと考えられます。当方では米国による急ピッチの利上げを織り込む形で、年後半(11月の中間選挙前後)にかけて、1ドル125円の大台を超えてくる相場展開をメインシナリオとして予想いたします。

図表6

ドル円相場の四半期別着地予想

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.12.21

来週の為替相場見通し:『日米金融政策格差に着目したドル買い・円売り基調が続く見通し』(12/21朝)

ドル円は12/3に記録した約2カ月ぶり安値148.64(10/11以来の安値圏)をボトムに反発に転じると、今週は一時157.93(7/17以来の高値圏)まで急伸しました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.12.20

東京市場のドルは一時156円台まで下落、口先介入の影響力は限定的で円安ドル高再燃か(24/12/20)

東京時間(日本時間8時から15時)のドル・円は、158円台に迫る場面が見られたものの、加藤財務大臣らによる口先介入などが重しとなり156円台まで下落する場面が見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.12.20

ドル円 上昇リスク高いが、調整の動きにも要注意(12/20夕)

東京市場はドルが弱含み。本邦要人からの口先介入もあり、円の買い戻しが優勢だった。

-

-

米ドル(USD)の記事

Edited by:山中 康司

2022.01.03

ドル円、年初から昨年高値を更新する流れか (週報1月第1週)

年初最初の週報は年末に目立ったニュースもありませんでしたので、簡単にまとめさせていただきます。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。