ドル円見通し 11月30日以降の高値を更新、115円に迫る

本年最後のレポートとなります。1年間ご愛読ありがとうございました。来年は1月4日から再開いたします。

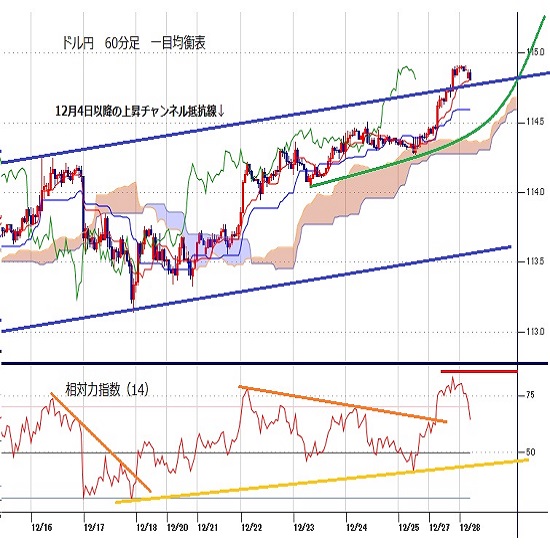

〇昨日のドル円、夕刻に12/24午前高値114.51を超え一段高、深夜114.91まで高値を切り上げる

〇12/3以降の上昇チャンネルの上値抵抗線を超え、上昇の勢いがやや加速している印象

〇株式市場はリスクオン継続で、NYダウ・ナスダックともに4連騰、株高を好感してNY原油も続伸

〇感染急増が続いても強気心理が優勢、「インフレ進行を伴う景気回復の継続」との認識強まる

〇114.60以上での推移中は上昇余地ありとし、115.00超えからは115円台中盤を目指すとみる

〇114.60割れから続落の場合は114.30前後試しとするが、114.30以下は反発注意とみる

【概況】

ドル円は12月24日午前高値で114.51円を付けた後は欧米のクリスマス入りで小動きだったが、週明けの27日夕刻に24日午前高値を超えて一段高に入り、深夜には114.91円まで高値を切り上げた。

クリスマス中は欧米の感染急増や中国西安での感染増、パイロットの感染増による大量の航空機欠航等の感染拡大に関する不安材料も多かったが、27日のNYダウが4連騰するなど金融市場全般は景気後退を想定せずにリスク選好の展開を継続、ドルストレートでのドル安基調と共にクロス円全般の上昇基調も継続、ドル円もクロス円全般の上昇に押し上げられた。

【12月3日以降の上昇チャンネルから一歩抜け出す】

ドル円は11月30日安値112.52円と12月3日安値112.54円をダブルボトムとして右肩上がりの上昇基調で推移してきた。12月8日深夜高値113.95円と12月15日高値114.26円を結ぶ上値抵抗線と、12月3日安値と12月17日夜安値を結ぶ下値支持線がほぼ平行となる上昇チャンネルを形成してきたが、12月27日深夜の上昇ではこの上昇チャンネルの上値抵抗線を超えてきており、上昇の勢いがやや加速してきている印象だ。

クリスマスから年末年始へと入る時期のために市場参加者も減って値動きがブレやすくなるところだが、ダブル底から確り底上げをして高値を切り上げてきていることでテクニカル的な先高感も強まってきているようだ。現状近辺で行き詰まって113円台へ失速するようだと11月24日高値を中心として10月20日高値を合わせてトリプルトップ型となる可能性が残るが、115円台序盤へ進めば11月24日高値を超えてゆく可能性も高まるのではないかと思われる。

【株式市場はリスクオン継続】

12月27日のNYダウは前日比351.82ドル高と上昇した。12月21日の560.54ドル高から4連騰だが、12月20日へ反落する前の12月16日高値を超えており12月1日安値からの上昇が二段目に入った。ナスダック総合指数も27日に前日比217.89ポイント高と上昇して4連騰となっている。

株高を好感してNY原油もほぼ同調した動きで12月21日から27日へ4連騰となり27日は高値を76.09ドルへ伸ばして12月2日安値62.43ドルからの上昇も二段目に入っている。

感染急増が続いてもパンデミック初期のような市場混乱は発生せず、不安材料で売られるところは押し目買いされるという強気心理が優勢であり、既存ワクチンのブースター接種有効性や経口治療薬の相次ぐ承認、オミクロン株の重症化率や死亡率がデルタ株よりも低いとの報告、主要国でウィズコロナ政策を背景として厳しいロックダウンを避けられていることから景気後退には陥らず、原油高も踏まえて「インフレ進行を伴う景気回復の継続」という認識が強まっていると思われる。

12月27日の米長期債利回りはまちまち。10年債利回りは前日比0.01%低下の1.48%、30年債利回りも0.02%低下の1.89%と小動き。2年債利回りは560億ドル入札の影響で0.01%上昇の0.70%となり、12月20日の0.58%から上昇基調にある。

ドル円としては株高によるリスクオン優勢での円安感と、米2年債利回り上昇による押し上げ効果で上昇基調を強めているといえる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、12月16日早朝高値から5日目となる22日深夜高値を目先のピークとして23日午前へ下落したところから一段高に入ったため、12月24日午前時点では12月17日夜安値から3日半となる23日午前安値を直近のサイクルボトムとして新たな強気サイクル入りしたとして12月28日夜から30日夜にかけての間への上昇を想定した。

12月27日夜に一段高となったため12月23日午前安値を起点とした上昇期の継続とし、弱気転換は114.50円割れからとする。

60分足の一目均衡表では12月27日夕刻からの一段高により遅行スパンが好転しているので遅行スパン好転中は高値試し優先とする。遅行スパン悪化の場合はいったん下げに入るとみるがその場合は先行スパンが下値支持帯となりやすいとみて、遅行スパンがその後に好転するところからは上昇再開とみる。

60分足の相対力指数は12月27日深夜に80ポイント台へ到達してから低下しているが、相場が高値を切り上げる際に指数のピークが切り下がる弱気逆行はまだ見られないのでもう一段高の可能性があるとみる。ただし相場が高値を更新する際に弱気逆行が見られる場合は弱気転換注意とし、60ポイント割れからはいったん下げに入る可能性があると注意する。

以上を踏まえて当面のポイントを示す。

(1)当初、114.60円を下値支持線、115.00円を上値抵抗線とする。

(2)114.60円以上での推移中は上昇余地ありとし、115.00円超えからは115円台中盤(115.30円から115.70円)を目指すとみる。115.50円以上は反落注意とするが、114.75円以上での推移なら29日も高値試しへ向かいやすいとみる。

(3)114.60円割れから続落の場合は114.30円前後試しとするが、114.30円以下は反発注意とみる。ただし株安等から下げ足が速まる場合は29日以降に114円割れを試す流れへ進む可能性が出てくると注意する。

【当面の主な予定】

12/28(火)

休場、NZ、豪、英国、カナダ

23:00 (米) 10月 米連邦住宅金融局(FHFA)住宅価格指数 前月比 (9月 0.9%)

23:00 (米) 10月 ケース・シラー米住宅価格指数 前年同月比 (9月 19.1%、予想 18.5%)

24:00 (米) 12月 リッチモンド連銀製造業指数 (11月 11、予想 11)

27:00 (米) 財務省5年債入札

12/29(水)

22:30 (米) 11月 卸売在庫 前月比 (10月 2.2%)

24:00 (米) 11月 住宅販売保留指数 前月比 (10月 7.5%、予想 0.6%)

24:00 (米) 11月 住宅販売保留指数 前年同月比 (10月 -4.7%)

24:30 (米) エネルギー省週間石油在庫統計

27:00 (米) 財務省7年債、2年物変動利付債入札

12/30(木)

16:00 (英) 12月 ネーションワイド住宅価格 前月比 (11月 0.9%、予想 0.5%)

22:30 (米) 新規失業保険申請件数 (前週 20.5万件、予想 20.5万件)

22:30 (米) 失業保険継続受給者数 (前週 185.9万人)

23:45 (米) 12月 シカゴ購買部協会景況指数 (11月 61.8、予想 61.5)

12/31(金)

休場、日本、スイス、ドイツ、韓国、台湾、タイ、ロシア、ブラジル、香港

英国(短縮取引)、米国(債券市場は短縮取引)

10:00 (中) 12月 国家統計局製造業PMI (11月 50.1、予想 49.9)

10:00 (中) 12月 国家統計局サービス業PMI (11月 52.3)

1/3(月)

休場、日、豪、NZ、中国、タイ、英国、カナダ

ロシア(1月7日まで 株式通常取引、銀行休業)

24:00 (米) 11月 建設支出 前月比 (10月 0.2%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:編集人K

2021.12.28

ドル円114円台後半、昨晩高値更新するも115円に達せず (12/28午前)

28日午前の東京市場でドル円は高値圏でのもみ合い。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.12.28

ドル円、約1ヵ月ぶり高値圏へと急上昇。115円台回復まで後一歩(12/28朝)

週明け27日(月)のドル円相場は堅調な値動き。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。