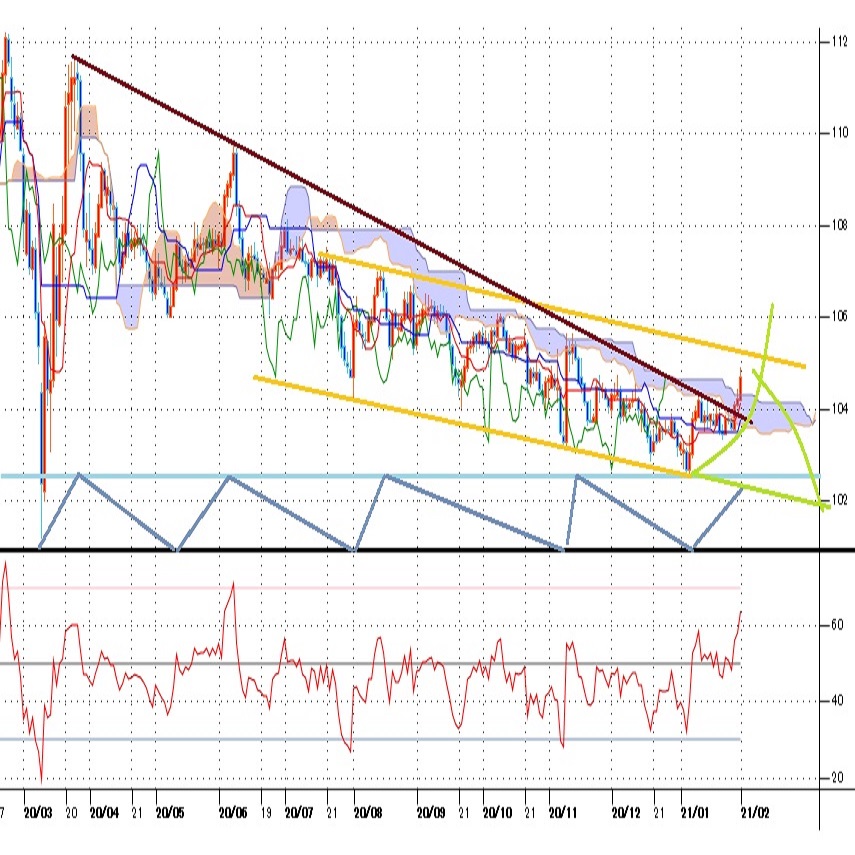

ドル円見通し 昨年3月24日高値と6月5日高値を結ぶ抵抗線を突破、二段上げ型

〇ドル円1/11高値を上抜き105円に迫る、日足レベルで二段上げ型に発展

〇NYダウ連日の史上最高値更新から先週は一転、週末も大幅下落、週明けの動き要注意

〇米長期債利回りも再び上昇気配、ドル円の上昇要因として動向要注視

〇104.50以上での推移は上昇余地あり105.00、105.35への上昇想定

〇さらに高値を更新する場合は106円を試す動きに、ただし、105.75以上は反落警戒

〇104.25割れからは上昇一巡で103円後半を目指す。103.50以下へ下げる場合は102.59を目指すか

【概況】

ドル円は1月27日から29日への3連騰で1月11日高値を上抜き1月6日安値からの上昇は日足レベルで二段上げ型に発展した。株高ドル安を背景として1月11日から1月21日までは円高ドル安での推移だったが、1月21日から1月27日までNYダウが5日続落に入る中でリスク回避的なドル高感が強まったことでドル円は上昇基調に入った。NYダウは、前日比620.74ドル安と急落して1か月半ぶりに3万ドルを割り込んだ。リスク回避的なドル高が進む中でドル円は27日に104円台に到達、ダウ反騰時もクロス円における円安に支えられてさほど下げず、29日のNYダウ一段安局面で105円に迫るところまで一段高となり、104円台後半を維持して週を終えた。

NYダウはバイデン政権発足による大規模経済対策、米連銀によるゼロ金利及び量的緩和による資産買い入れの継続による資産インフレ期待で1月14日に3万1223.78ドルで史上最高値を更新した。昨年3月にコロナショックで暴落した後は金融緩和とアフターコロナの復興期待、リーマンショックを消化した後の史上最高値更新の経験等を背景に投資マネーを集め、株高によるリスク選好感が為替市場においても投機通貨買いを助長してユーロ、ポンド、豪ドル、新興国通貨が買われてきた。

しかし1月21日の史上最高値更新当日から1月27日まで5日続落となり。27日には前日比633.87ドル安と大幅下落した。28日には一時600ドル以上の反騰となったものの前日比300.19ドル高まで上げ幅を削り、29日は28日の上昇分を解消してさらに安値を更新した。NYダウが前日比で600ドル安を超える下落となったのは昨年10月26日の650.19ドル安、9月3日の807.77ドル安に匹敵する。昨年6月11日には前日比1861.82ドル安の急落が発生したが翌日には下げ止まった経緯もあるので週に2度の600ドル安超えでもまだ持ち直しに入ってゆく可能性は十分にあるが、昨年の3月暴落は2月24日(月曜)に1031.61ドル安したところから始まっており、週明けのNYダウが大幅続落するようなら昨年6月や9月からの下落時を超える規模となり、リスク回避的ドル高が一段と進む可能性もあるところと注意したい。

米10年債利回りは1月29日に前日比0.02%上昇の1.07%となった。1月12日に1.19%へ急上昇したところから1月28日には1%を割り込むところまで下げたが再び上昇気配となっている。株安不安で債券が買われれば長期債利回りは低下するものだが、そうならずに債券も売られるということは経済対策拡大による長期国債大量発行による需給緩和と株安補填で債券も換金売りされているためという見方もできる。株安でリスク回避的なドル買いが進み、さらに米長期債利回りも上昇気配で進むようだとドル円も上昇を継続しやすくなる。

【7か月振りの先行スパン突破】

テクニカル面をいくつか整理しておく。

(2−3か月サイクルによる反騰の継続、二段戻し型)

概ね2か月ないしは3か月の周期で底打ちを繰り返してきたが、昨年11月6日底から2か月目となる1月6日安値でこのサイクルの底を付けて戻しに入った。このサイクルの戻りが短命なケースでは数日にとどまって早々に崩れるケースが多く、11月6日からの反騰は1月11日高値で一巡して崩れており、今回も1月11日高値で戻り一巡により下落再開に入った可能性も考えられたが、1月11日高値を超えて二段戻し型へと変貌した。二段戻しのケースでは、昨年7月31日底から8月13日と8月28日のダブルトップへの上昇、昨年5月6日底から6月5日への上昇があり、8月反騰では上昇幅が2.86円、6月5日への反騰時は3.86円と大きかった。現時点では1月6日安値102.59円から1月29日高値104.93円まで2.34円だが、8月反騰時並みなら105.45円、6月反騰時並みなら106.45円が上値計算値となる。

(昨年3月以降の抵抗線突破)

昨年3月24日の戻り天井と6月5日高値を結んだ下降トレンドの上値抵抗線に対して1月11日への上昇では丁度到達したところで突破に失敗したが。1月29日への3連騰で突破した。昨年7月31日安値と今年1月6日安値を結ぶラインを下値支持線とし、その平行線を7月1日高値と8月28日高値を通過するように描いて下降チャンネルを作ると、1月29日高値ではまだその抵抗線には到達していないが105.35円を超えると突破に入る。

(7か月振りの先行スパン突破)

日足の一目均衡表では週末への3連騰で先行スパンを突破してきたが、昨年11月に日足の上髭で一時的に上抜けたところを除けば先行スパン突破は昨年6月5日への上昇期以来となる。1月6日から1月11日まで4日連続陽線で上昇してから二度目の3日連続陽線での一段高だが、昨年6月5日への上昇時も5月7日から5月11日へ3連騰した後に6月2日から6月5日へ4連騰しており、二度の3連騰以上の構成という点では6月5日への上昇時に近い勢いと思われる。

(弱気逆行等はまだ)

日足の相対力指数は1月11日高値から29日への一段高に対して指数のピークを切り上げて60ポイント台であり、今のところは弱気逆行による下落警戒感や70ポイント超えによる高値警戒感は見られない。概ね2か月ないし3か月サイクルでの高値形成は、昨年3月24日高値から2か月強の6月5日、6月5日高値から2か月強の8月13日、8月13日高値から3か月目の11月11日高値で付けており、今回は11月11日高値を基準として既に2か月を経過しているものの3か月目の2月11日前後を目指している可能性が考えられる。

以上を踏まえて中勢のポイントを示す。

(1)当初、104.25円を下値支持線、105.35円を上値抵抗線とする。

(2)104.50円以上での推移か一時的に割り込んでも切り返すうちは上昇余地ありとし、105円突破からは105.35円前後への上昇を想定する。105.35円前後は戻り売りも出やすいとみるが、さらに高値更新が続く場合は105.45円から105.75円前後へ上値目途を引き上げ、先行きは106円台に乗せる可能性もありと考えるが、105.75円以上は反落警戒圏と考える。

(3)104.25円割れからは1月21日からの上昇一巡により103円台後半(104.00円から103.50円)を目指すとみる。103.50円以下へ下げるところからは1月6日からの戻り一巡による下落期入りとして1月6日安値102.59円を目指す流れと考える。(了)<31日17:15執筆>

【当面の主な予定】

2/1(月)

休場、メキシコ(憲法記念日)

06:30 (豪) 12月-1月AiG製造業PMI (11月 52.1)

07:00 (豪) 1月マークイット製造業PMI確報値 (速報 57.2)

09:30 (豪) 1月求人広告件数 前月比 (12月 9.2%)

09:30 (豪) 12月持家住宅ローン件数 前月比 (11月 5.5%)

10:45 (中) 1月 財新製造業PMI (12月 53.0、予想 52.6)

17:55 (独) 1月 製造業PMI改定値 (速報 57.0)

18:00 (欧) 1月 製造業PMI改定値 (速報 54.7)

18:30 (英) 1月 製造業PMI改定値 (速報 52.9)

19:00 (欧) 12月 失業率 (11月 8.3%)

23:45 (米) 1月 製造業PMI改定値 (速報 59.1)

24:00 (米) 1月 ISM製造業景況指数 (12月 60.7、予想 60.0)

24:00 (米) 12月 建設支出 前月比 (11月 0.9%、予想 0.8%)

28:00 (米) ボスティック・アトランタ連銀総裁とローゼングレン・ボストン連銀総裁が講演

2/2(火)

07:00 (豪) 1月マークイットサービス業PMI確報値 (速報 55.8)

08:50 (日) 1月 マネタリーベース 前年同月比 (12月 18.3%)

12:30 (豪) 豪中銀、政策金利 (現行 0.10%)

19:00 (欧) 10-12月期 GDP速報値 前期比 (7−9月 12.5%)

19:00 (欧) 10-12月期 GDP速報値 前年同期比 (7−9月 -4.3%)

28:00 (米) メスター・クリーブランド連銀総裁、開会の辞

28:00 (米) ウィリアムズ・ニューヨーク連銀総裁、司会

2/3(水)

英中銀金融政策委員会(MPC)1日目

06:45 (NZ) 10-12月期 就業者数増減 前期比 (7−9月 -0.8%)

06:45 (NZ) 10-12月期 就業者数増減 前年同期比 (7−9月 0.2%)

06:45 (NZ) 10-12月期 失業率 (7−9月 5.3%)

09:30 (豪) 12月 住宅建設許可件数 前月比 (11月 2.6%)

10:30 (豪) ロウ豪中銀総裁、講演

10:45 (中) 1月 財新サービス業PMI (12月 56.3、予想 54.8)

17:55 (独) 1月 サービス業PMI改定値 (速報 46.8)

18:00 (欧) 1月 サービス業PMI改定値 (速報 45.0)

18:30 (英) 1月 サービス業PMI改定値 (速報 38.8)

19:00 (欧) 12月 生産者物価指数 前月比 (11月 0.4%)

19:00 (欧) 12月 生産者物価指数 前年同月比 (11月 -1.9%)

19:00 (欧) 1月 消費者物価指数速報値 前年同月比 (12月 -0.3%)

19:00 (欧) 1月 消費者物価コア指数速報値 前年同月比 (12月 0.2%)

22:15 (米) 1月 ADP全米雇用報告 非農業部門雇用者数 前月比 (12月 -12.3万人、予想 8.8万人)

23:45 (米) 1月 サービス業PMI改定値 (速報 57.5)

24:00 (米) 1月 ISM非製造業景況指数 (12月 57.2、予想 57.0)

27:00 (米) ブラード・セントルイス連銀総裁、講演

28:00 (米) ハーカー・フィラデルフィア連銀総裁、講演

2/4(木)

06:45 (NZ) 12月 住宅建設許可件数 前月比 (11月 1.2%)

06:30 (豪) 12及び1月AiGサービス業PMI (11月 52.9)

07:30 (豪) ロウ豪中銀総裁、議会証言

09:00 (NZ) 2月 NBNZ企業信頼感 (1月 9.4)

09:30 (豪) 12月小売売上高 前月比(11月 7.1%)

09:30 (豪) 豪中銀、四半期金融政策報告

09:30 (豪) 12月 貿易収支 (11月 50.22億豪ドル)

19:00 (欧) 12月 小売売上高 前月比 (11月 -6.1%)

19:00 (欧) 12月 小売売上高 前年同月比 (11月 -2.9%)

21:00 (英) 英中銀、政策金利 (現行 0.10%、予想 0.10%)

21:00 (英) 英中銀資産買取規模 (現行 8950億ポンド)

21:00 (英) 英中銀金融政策委員会(MPC)議事要旨

22:30 (米) 10-12月期 非農業部門労働生産性速報値 前期比 (7−9月 4.6%、予想 -3.7%)

22:30 (米) 10-12月期 単位労働コスト速報値 前期比年率 (7−9月 -8.9%、予想 3.7%)

22:30 (米) 週間新規失業保険申請件数 (前週 84.7万件)

22:30 (米) 週間失業保険継続受給者数 (前週 477.1万人)

22:30 (英) ベイリー英中銀総裁、デギンドスECB副総裁、討論会参加

24:00 (米) 12月 製造業新規受注 前月比 (11月 1.0%、予想 1.8%)

2/5(金)

08:30 (日) 12月 全世帯消費支出 前年同月比 (11月 1.1%)

14:00 (日) 12月 景気先行指数(CI)速報値 (11月 96.4)

14:00 (日) 12月 景気一致指数(CI)速報値 (11月 89.0)

16:00 (独) 12月 製造業新規受注 前月比 (11月 2.3%)

16:00 (独) 12月 製造業新規受注 前年同月比 (11月 6.3%)

22:30 (米) 12月 貿易収支 (11月 -681億ドル、予想 -664億ドル)

22:30 (米) 1月 雇用統計・非農業部門就業者数 前月比 (12月 -14.0万人、予想 10.0万人)

22:30 (米) 1月 雇用統計・失業率 (12月 6.7%、予想 6.7%)

22:30 (米) 1月 雇用統計・平均時給 前月比 (12月 0.8%、予想 0.3%)

22:30 (米) 1月 雇用統計・平均時給 前年同月比 (12月 5.1%、予想 5.0%)

29:00 (米) 12月 消費者信用残高 前月比 (11月 152.7億ドル、予想 125.0億ドル)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.22

ドル円見通し 21日夜からの反落で一時154円割る、日銀総裁は12月利上げの可能性排除せず(24/11/22)

ドル円は21日深夜には153.90円まで安値を切り下げた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.21

東京市場のドルは154円台後半で推移、今晩も要人発言で上下に動く可能性アリ(24/11/21)

東京時間(日本時間8時から15時)のドル・円は、時間外の米10年債利回りも上げ一服となったことでドルは一時154円台を付ける場面も見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.02.01

ドル/円はレンジ上抜け、105円台回復も!?(週報2月第1週)

先週のドル/円相場は、ドルが小じっかり。週央以降上げ幅を拡大させると、レンジを上抜け週末には105円近くまで達する局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.01.30

来週の為替相場見通し:『リスク回避のドル買いvsリスク回避の円買い』(1/30朝)

ドル円は週末にかけて上値を伸ばし、一時約2ヵ月半ぶり高値となる104.94まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。